全球科技產業加速發展,帶動對高速傳輸與高密度連接技術的需求成長,連接器市場正迎來轉型契機。隨著全球PC市場發展飽和,手機、平板興起,壓縮到了PC與NB的需求。凡甲(3526-TW) 推動技術創新與市場多元化,布局伺服器、車用電子、工業自動化、醫療設備等高附加價值領域,以提升市場競爭力。

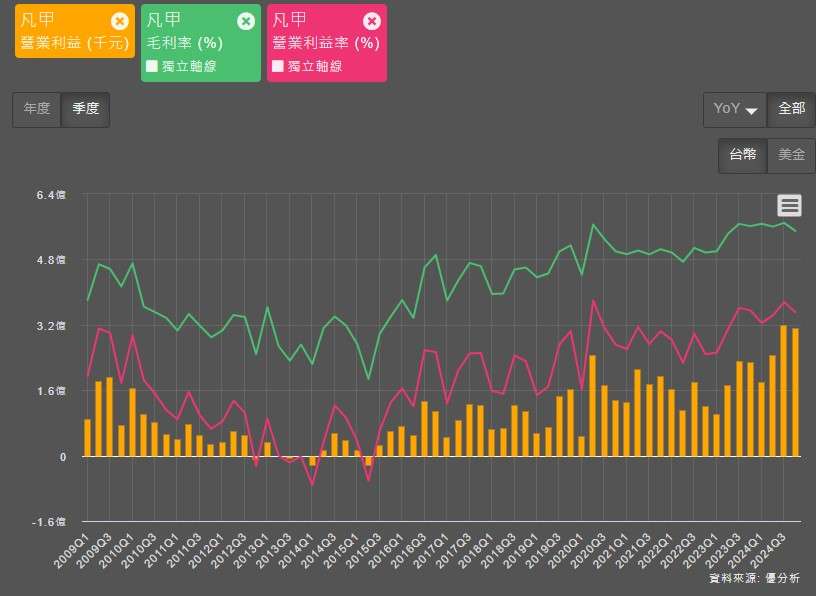

觀察2024年的財報表現,從本業獲利(營業利益)來觀察, 凡甲去年全年營收中,伺服器營收占比45-50%,車用約35-40%,在電動車與伺服器的高毛利率帶動下,2024年毛利率達52.59%。可以看到,2024年下半年營收強勁,營益率也繳出不錯的成績。2024年EPS達16.8元,相較2023年成長率達43.84%,這麼高的成長性,今年會延續嗎 ? 幾乎不可能,因為客戶不存在那樣的推升條件,但今年仍有望繳出獲利雙位數的成長。

(資料來源:優分析產業資料庫)

市場樂觀情緒不高,是在擔心什麼 ?

伺服器連接器,為營收佔比最高的產品,其終端客戶是誰,為 Google、Amazon、Microsoft 等規模大的CSP廠,不過,凡甲主要與鴻海、廣達、緯創、英業達等 ODM 廠合作,提供高速連接器與模組。現階段的問題,全球整體伺服器需求放緩,根據 TrendForce 的報告,2024 年 AI 伺服器出貨量預估年增率為 41.5%,達到 167 萬台。然而,展望 2025 年,預計出貨量年增率將放緩至 28%。

其中原因,美銀認為,2025 年 GB200 伺服器出貨量預估從先前的 5 萬台,下調至 3 至 4 萬台,降幅超過 20%,其中供應鏈生產良率較低,以及輝達 AI 伺服器機架系統學習曲線較長,是導致出貨量下調的主要原因。不過這項資訊,鴻海近期表示,其 GB200 伺服器出貨進展順利,並未受到市場傳聞的影響,也因此後續市場若將出貨量調高,也並非不可能。

電動車連接器,在2024年營收占比為38-39%,年增約40%。2025年預期受惠於客戶電動車銷售量的增長 ,比亞迪在 2024 年實現了 427.21 萬輛的新能源車銷量,超過了年初設定的 360 萬輛目標,顯示其在市場上的強勁表現。 而2025年的銷量目標,市場預測可能達到 500-550萬輛 ,其成長率來到17-28%間。

筆電連接器,在2024年營收占比為13-15%,年增逾20%。2025年將受惠於Windows技術支援結束的換機需求和電競筆電需求成長。雖然筆電連接器的營收占比相對較小,但對營收挹注仍是加分。

從上述觀各產品點來看,法人預估,凡甲2025年預期將年增達21.15%,相對合理。在三大產品領域都具備推升營收動能的因子,1-2月累計營收年增率達61%,這卻是超乎預期的,因為根據優分析產業資料庫,這營收表現已超出法人預估16.5%。

(資料來源:優分析產業資料庫)

美國關稅問題

凡甲的主要產品如高速連接器、傳輸線、模組等,目前大多產能仍由中國生產。 雖客戶最終可能在台灣、越南、美國等地組裝伺服器,但只要凡甲從中國出貨至這些地點或直接出口美國,就有潛在關稅風險。若如廣達、緯穎、鴻海等 ODM 客戶仍有部分伺服器在中國組裝,再出口至美國。整機產品被課稅,成本壓力也有可能反向傳導回凡甲。

凡甲已經在越南建立產能,並循輕資產模式運作。這樣的配置使得公司在面對關稅戰和原物料價格波動時,能夠取得最大彈性。越南廠的廠房與人員都已預備完成,若客戶有需求,隨時可有部分訂單轉至當地生產。雖然凡甲並不會面臨全面性的毛利率崩跌風險,但若中短期未能加速產能轉移,受到美國關稅的影響可能導致毛利率壓縮 1-3 個百分點不等。

不過,仍不至於悲觀,回到前面文章所述,AI伺服器和電動車相關產品都凡甲產品組合中,高毛利率的產品,營收持續增加下,有望推升毛利率的表現。因此與關稅一增一減下,法人對於2025年的毛利率並沒有下調趨勢。反而,在營收強勁的增長下,預期營益率將從30.66%上升至35.1%,這對於獲利來說無疑是一大動能,因此根據優分析產資料庫,2025年凡甲的法人平均預估EPS將達19.46元,成長率達15.83%。別忘了,目前凡甲1-2月的營收表現可是超過法人預期16.5%,因此,後續展望仍相對樂觀。

(資料來源:優分析產業資料庫)