上一篇說到了本益比估值法我們第一點一定是要用未來的EPS做預估,並且有做了範例解釋。

如果還沒看過上一篇的,記得先去看哦!

而今天就是要跟大家分享!

其實我們在全面的估值一間公司時,我們一定要知道的另外兩點!

1.過去市場是如何評價的?

2.同業是如何評價的?

原因在於當我們知道未來可能會賺多少錢後,心中對股價已經有了初步的價值定錨,而我們就是要透過過往市場的評價以及同業如何評價來確認(未來)的估值相對現在來說的區間到底是屬於貴還是便宜。

如果是便宜,你就可以問自己:

那麼過去他的合理評價是在多少?

同業目前市場評價給多少?

*就算便宜,最好也是要建立在產業趨勢是上行的情況下佈局,勝率才會高。

然後這個(未來),大概是多久時間會發生(舉例來說未來2~3季),那麼股價就有可能會提前反應這個未來獲利到你認為的合理估值

舉例來說:

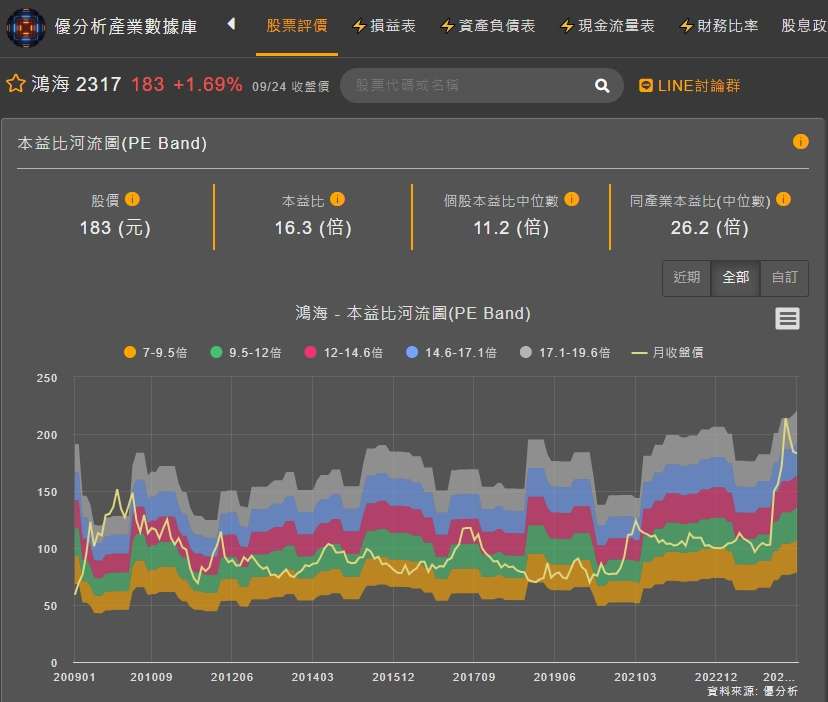

讓我們時空穿梭回2024年今年3月時的鴻海。

過去市場對於鴻海的本益比評價大概平均都是落在8~14倍的區間。(從本益比河流圖來看,80%都是落在黃色到紅色區間)

本益比中位數(近年),大約是落在11倍這。

(圖片來源:優分析產業數據庫)

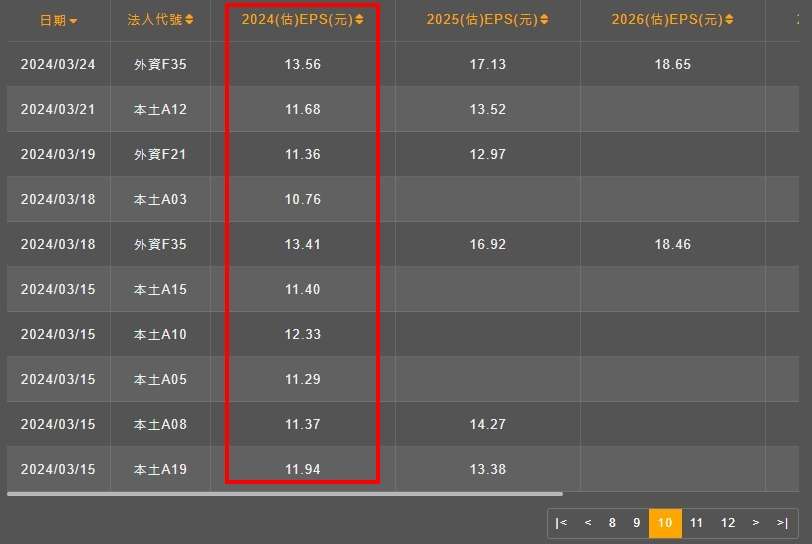

而透過當時3月各家法人預估的EPS來看,今年鴻海大概可以賺11~13元左右。

(圖片來源:優分析產業數據庫)

那麼我們就可以知道,至少以當時的獲利預估來看,合理股價大概會是落在:

EPS保守估計:11元*11倍本益比=121元

EPS樂觀估計:13元*11倍本益比=143元

而當時鴻海的股價以3/15當週的收盤價為132元。

保守來看是合理的,不過還沒來到樂觀位置。

(圖片來源:玩股網)

但如果當時有看到報告內容會知道,裡面其實蠻多都有估計到2025的獲利以及產業展望。

所以此時我們可以更進一步的去確認鴻海是不是被低估?

我們還可以透過橫向(同業)來一起去做觀察。

讓我們從當時一樣有吃到NV訂單的同業廣達/緯創/緯穎,來去看他們的法人預估EPS以及相對的本益比。

1.先以廣達來說,當時法人預估今年大約可以賺10.7~13.57之間,以均值來看,大約當時是預估賺12元。

而根據3/15當週廣達的價格257.5來說,就是21.4倍的本益比。

(圖片來源:優分析產業數據庫)

2.接著以緯創來說,當時法人預估今年大約可以賺5.65~7.49之間,以均值來看,大約當時是預估賺6.57元。

而根據3/15當週緯創的價格119.5來說,就是18.18倍的本益比。

(圖片來源:優分析產業數據庫)

3.再來以緯穎來說,當時法人預估今年大約可以賺100~120之間,以均值來看,大約當時是預估賺110元。

而根據3/15當時緯穎的價格2200來說,就是20倍的本益比。

(圖片來源:優分析產業數據庫)

有發現嗎?

其實市場當時對於同業的本益比評價都已經上修到了20倍左右。

而在過去,像是組裝代工的產業,其實本益比在15倍就已經算很高了。

還記得嗎? 剛剛給鴻海的本益比可是(過去市場)對鴻海的中間評價11倍。

那麼透過小助理的深入研究以及對於同業的橫向觀察後,會發現這個產業趨勢是處於上行的週期,加上同業的本益比都被調升到了20倍。

所以鴻海就算今年獲利沒有被往上調整(追蹤成長數據),但也有很大的機會上修到過去本益比均值的上緣,也就是14倍的水準。

*雖然後面市場在樂觀時有被上修到今年的20(對標同業12*20=240),明年的14倍,但當時的環境是市場都已經拿明年的獲利來去做估值計算。

那麼回到目前現在的股價,當市場經過八月份的殺盤後,樂觀情緒轉為了保守,對於市場的展望與估值自然也會相對保守。

以目前9/23的收盤價來看180,換算今年法人預估的EPS均值來看12元,本益比,約為:15倍。

其實對比過去整個組裝代工場的本益比來看,已經是上緣的位置。

所以接下來就是要留意本業獲利能不能持續增加!

至於何時會評價調升?

各位就可以透過以下三種方式去追蹤囉:

1.觀察市場情緒

2.追蹤公司的獲利狀況(並往前觀察2~3季)

3.觀察市場對同業的評價

4.留心整個產業的出貨、競爭狀況等

最後,在幫大家複習一次使用本益比估值時,我們會需要留意的幾個點:

1.使用本益比要用未來的獲利去預估!

2.要記得先去看看市場過去是如何評估的?

3.看看目前同業的狀況如何?

如果以上三點估完,是低估的!

而且產業也是上行的趨勢,那麼就很值得大家留意了。