受對岸日益升高的威脅影響,台灣國防意識逐漸升溫,不斷增加軍事預算來提升防禦力,飛彈、無人機、潛艦等等相關製造商紛紛在2022年就出現猛烈的漲勢。

過去台灣已有許久未造艦艇,根據海軍公告資料,2018-2040年有高達4700億的建軍規畫,台灣三大造船廠台船(2208)、龍德和中信(皆尚未上市),營運也將長期受惠於軍備需求提升。

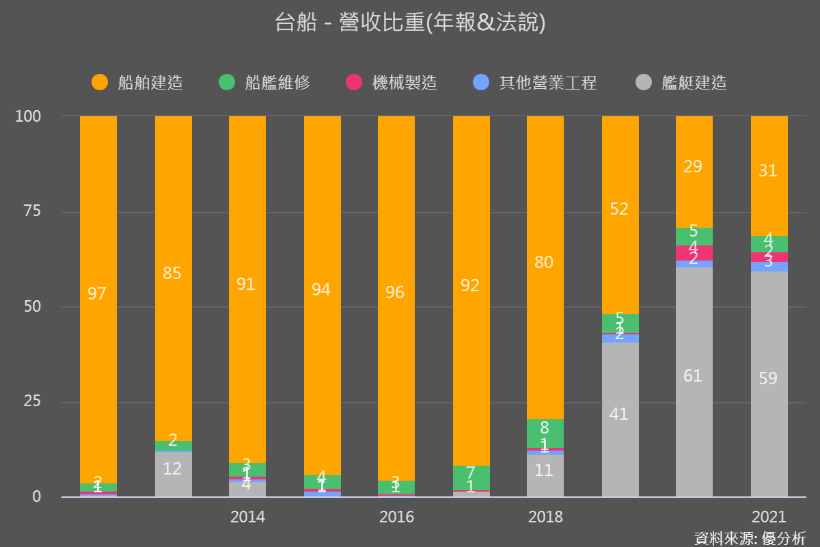

資本額93億、台灣最大造船廠台船(2208)

台船主要營收也都來自於台灣(90%以上),過去主要都建造貨櫃船舶,後也因離岸風電事業,瞄準海上變電站、海上運輸、基礎設施海下運輸等海事工程需求。

2018年開始接下前面所說的海軍建軍計畫中的戰艦訂單,2020-2021艦艇製造營收超過百億、占比提升至60%,成為最主要的營收來源。

不過因為2021年之前商船價格不好、後又因為原料成本高漲、軍艦公務船訂單難以轉嫁成本,而侵蝕獲利,所以從過去到現在,台船獲利情況一直都非常的差。尤其2022年大通膨下,原料與零件價格持續走高,虧損壓力比2021年更重。

不過台灣首次自製潛艦(長期在海底作業)的訂單,目前由台船拿下,單價高但難度也高;好在首艘潛艦將在2023年完成後,還有7艘潛艦與維修業務,所以台船光是這些訂單未來10年的營收就很穩當了!

至去年底台船的在手訂單仍有4百億左右,未來軍備計畫台船也能明顯受惠,但在通膨持續的環境下,台船的基本面未見好轉,尚停留在題材面的階段。而股價已反映多少題材面與在手訂單上了,我們可以參考台船的股價營收比位置,後續也可以追蹤獲利情況的改善。

3月即將掛牌上市的龍德(6753)

相較於台船還停留在題材面,資本額僅9.8億的龍德造船,2022年就打造了565艘船舶艦艇,營收38.32億、年增70.7%,累計前三季EPS就有1.65元、超越2021全年成績,基本面表現很亮眼!

其接單優勢在於,除了從設計到施工都是自己按照客戶需求完成的、更採「造修合一」模式。這是指在建造船舶時,就將維修、保養和升級的考慮納入設計和建造過程中,可以使品質更高、使用壽命更長,後續維修成本也更低。

和同業台船(2208)過去主要製造商船貨櫃船不同,龍德船舶主要是40公尺的中小型快速艦艇,應用於各國的軍警國防、消防救難、離岸風電、港口作業等,主要客戶是國內外政府機關。因為是附加價值較高的船舶市場,毛利也比較高(15%)。

2020年以前龍德以外銷為主,占營收比重70%,不過後來積極參與台灣的國艦國造市場,國艦國造市場占龍德營收80-85%。

因為這類的大型艦艇需要較高的技術,龍德除了受惠於營收大幅提升之外,也向外在證明其技術實力,未來海外大型艦艇訂單的承接上也會比較有利。

了解了這些後,相信大家最主要的還是想知道,後續還有沒有上漲空間。因為尚未上市目前模組內尚無資訊,但我們還是可以運用股價營收比(PSR)的評價方式來試算看看。

盤點在手訂單試算股價營收比(PSR)

龍德過去已拿下了高效能艦艇原型艦沱江艦6艘的訂單,合計貢獻70-80億的營收。部分已於之前認列,被市場預估該訂單約有8成將在2023年認列完成。所以今年光是就已掌握這部分營收認列約50億上下。

其他在手可以認列的營收還有香港公務船1艘、台灣漁業署公務船2艘、新加坡海巡船維修專案,另外還有水下無人載具專案(代號慧龍),也有7.65億在今年貢獻營收

這些加一加就大致有個營收概念,了解法人已現有資訊所預估的營收上看60億、年增57%,的確是有可能的。

那我們以目前最新股價87元除以預估營收60億來看,股價營收比(PSR)為1.45倍,雖然在手訂單較無台船這麼明確,但以台灣長期軍艦訂單需求、以及龍德穩定的獲利來看,這樣1.45倍的確不算高。

而國艦國造第二階段高效能後續艦還有5艘,將在2/17開標,經費約是90.7億,依計畫將於2026年交艦。

因為第一階段已由龍德拿下,若又是由龍德拿下的話,龍德的訂單能見度將看到2026年,股價營收比更有續漲空間,所以部分的新聞消息就很值得密切關注。且這檔已有亮眼的基本面且即將要上市的公司,後續模組中也有很多數據可以來運用、追縱起來!