2024年11月7日(優分析產業數據中心)

Tinder母公司Match Group(MTCH-US)週三發布,其第四季度營收預測,低於華爾街預期,旗下約會應用程式app(如 Tinder)需要更長的時間才能扭虧為盈。

第三季營收亦低於市場預期,導致其股價在延長交易時段下跌超過13%。顯示該公司面臨成長緩慢的挑戰。

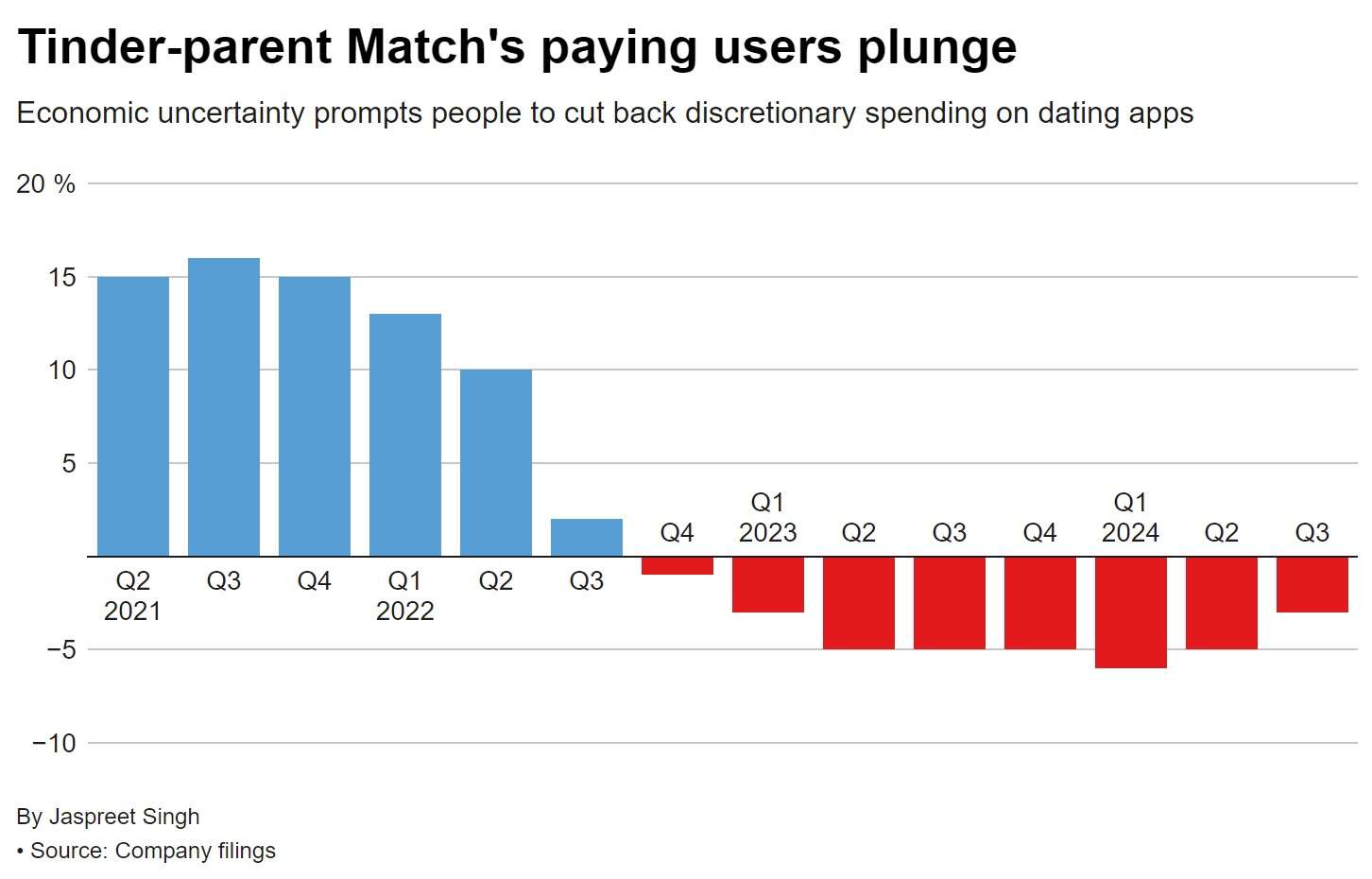

Match的約會應用程式(包含 Tinder、Hinge、OkCupid和Plenty of Fish)在疫情期間曾達到需求高峰,但隨後經濟不確定性增加,並且缺乏新功能的推出,用戶逐漸減少在這些應用程式上的支出,導致該公司的付費用戶數量持續下滑。

〈Tinder母公司Match的付費用戶大幅減少〉

圖片來源 : Reuters

•Match第三季營收增長2%至8.95億美元,低於市場預期的9.009億美元。每股盈餘為51美分,高於市場預期的48美分。

•預計第四季營收在8.65億美元至8.75億美元之間,低於分析師平均估計的9.054億美元。

•第三季總付費用戶下降3%至1520萬人,為連續第八個季度下降,突顯需求下降的持續性影響。

•Hinge在第三季仍然是該公司的一個亮點,營收增長36%至1.454億美元,而付費用戶數量增加21%。

•預計第四季Tinder的付費用戶數量將較去年同期減少中個位數百分比。

Match執行長Bernard Kim表示:「隨著Tinder新功能在未來幾個季度的推出,我們預計將看到顯著的改善跡象。」

Match的業績疲軟,且在過去2年中一直面臨成長緩慢的挑戰,可能促使激進投資者(包括Starboard Value、Elliott Investment Management和Anson Funds Management)加大對公司變革的壓力。

根據市場情報公司Sensor Tower的數據,今年迄今為止,Tinder仍是美國約會應用程式中最大的,佔該國月活躍用戶總數的36%。其次是Hinge和Bumble(BMBL-US),各佔22%。

Tinder擁有一些顯著的優勢,例如在全球市場的知名度和品牌認知度,都是Hinge需要時間和資源來建立的。