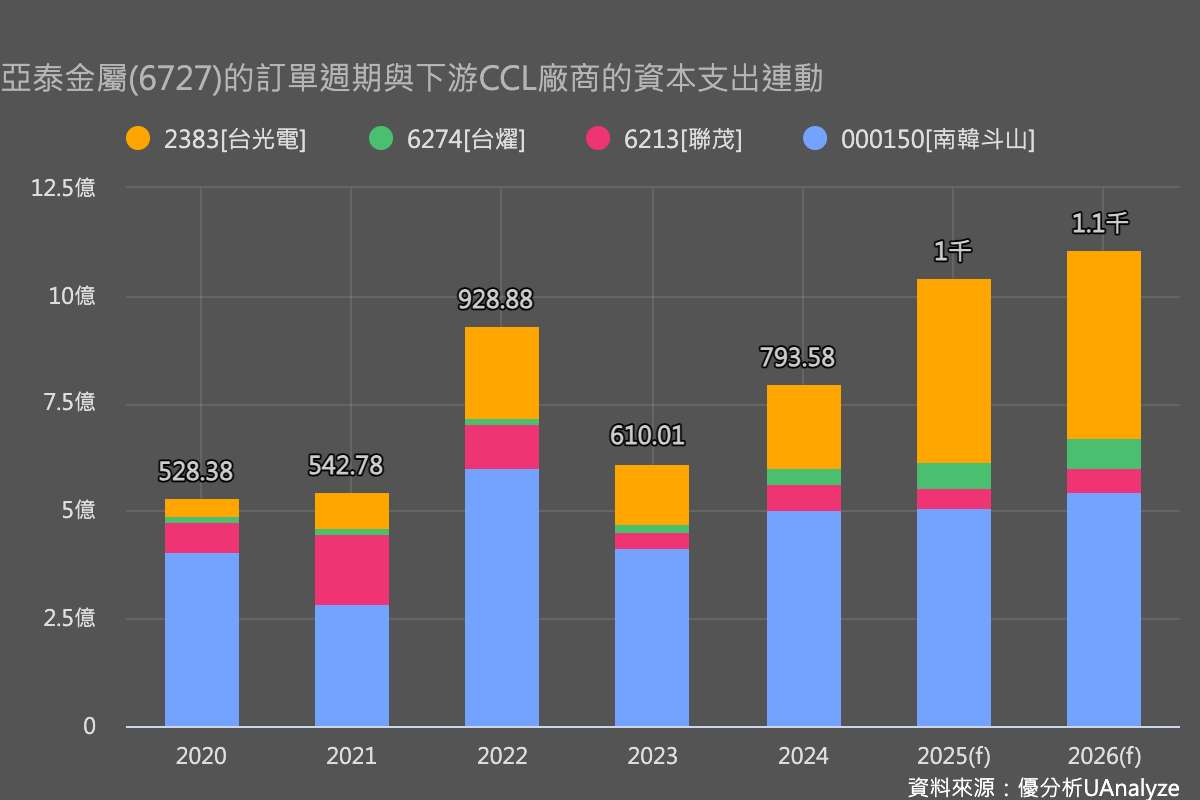

2025年10月01日(優分析/產業數據中心報導)⸺ 近期市場持續聚焦高階 PCB 材料與設備供應鏈,市場資金與產業需求同步推升相關公司能見度,亞泰金屬(6727-TW)受惠於高階 CCL(銅箔基板)市場的擴產潮,近期股價漲幅過高而出現回檔,今日再度反彈攻高。

亞泰金屬為全球高階 CCL 含浸設備龍頭,市佔率超過 70%,營收結構中印刷電路板基材製程設備占比逾 9 成。隨著 AI、5G/6G 與電動車推升高頻高速材料需求,下游 CCL 廠商加快投資腳步,帶動亞泰在手訂單持續增溫。

公司今年前八月營收衰退5.97%,股價卻從七月之後大漲1.3倍,與即將進入營收認列週期有關。

解讀:合約負債與訂單週期

觀察過往數據,亞泰金屬的合約負債規模通常是單季營收的三至五倍,顯示公司接單與出貨時程相差很久,這些訂單出貨之後會轉認列為營收,假如這時候沒有累積更多新訂單進來,那麼合約負債的金額就會開始下降,就像2023~2024那段期間一樣(見封面圖表)。

依公司說法,設備從接單到出貨通常需約 8~10 個月,且僅在客戶完成驗收後才能認列營收,但公司近幾季合約負債金額都持穩在14億元上下,尤其是第二季營收大幅上升,合約金額也上升,顯示公司在認列營收之餘,還有更多訂單進來。這些數據皆顯示公司接單持續暢旺