元太(8069-TW)最新個股動態

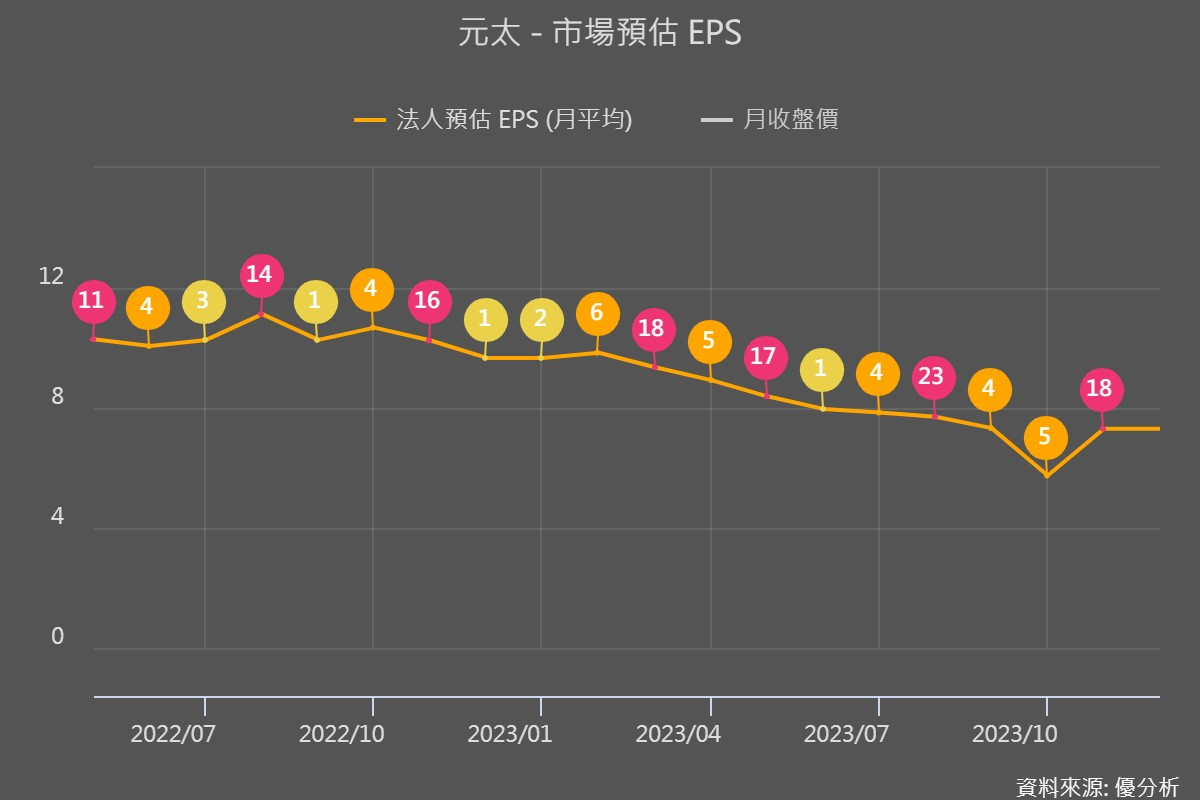

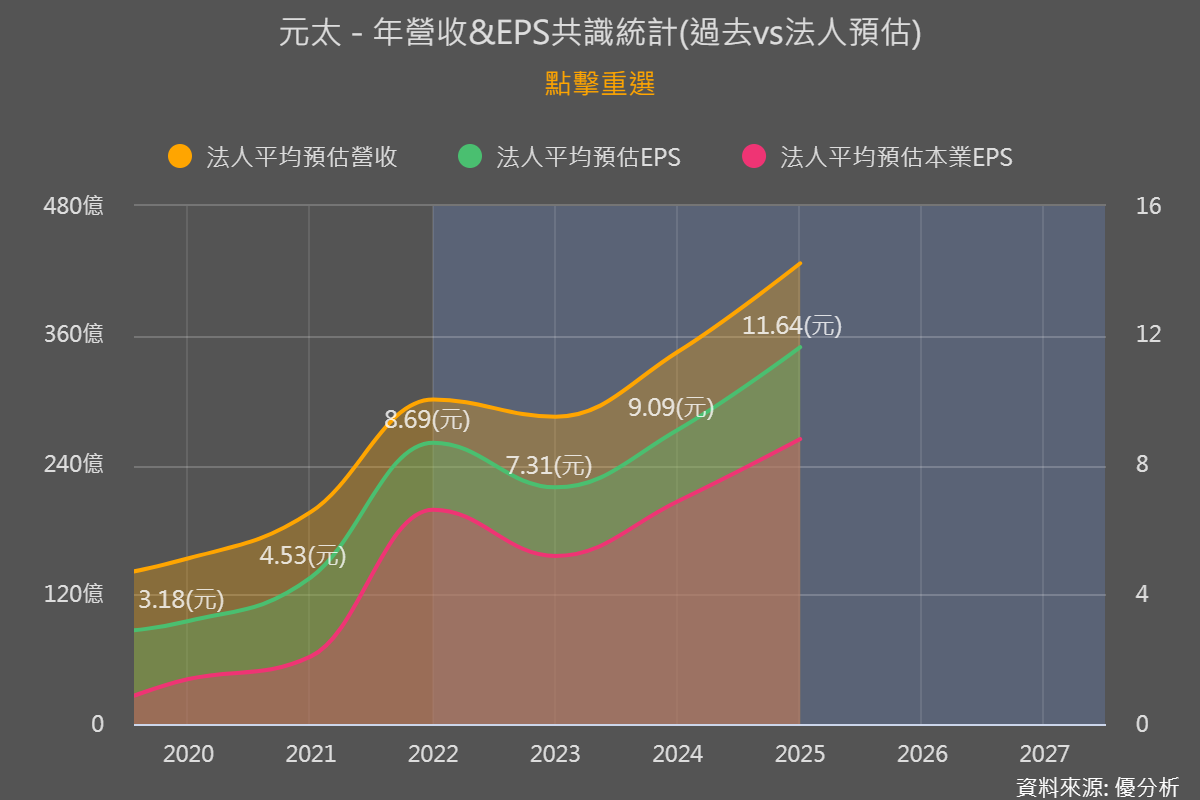

● 2023年法人預估 EPS 7.31元

● 季EPS表現 高於預期 4%

● 季營收表現 低於預期 6.1%

電子紙的趨勢帶來破百億營收,甚至去年達到230億,其實這項技術其實已經存在50多年,近年爆發是因為人力缺少還有淨零碳排以及物價不斷隨著通膨而波動,在這幾大趨勢帶動下,讓元太受惠不少。

在當前的經濟低迷環境下,公司通常謹慎考慮資本支出傾向減少開支,尤其在非必要的支出上,對於那些需要較大一次性投資的支出,例如更換成電子標籤系統,儘管長期來看可能是成本效益,但短期內需要大筆支出會讓公司先觀望,在這樣的環境正讓元太受到短期影響。

未來電子紙市場還值得期待?

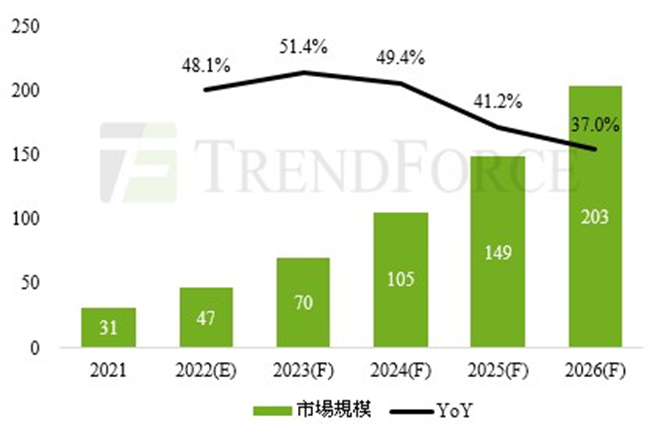

根據TrendForce預估,2022年全球電子紙市場規模約47億,至2026年有機會到203億美元。

電子紙優勢在輕薄又省電,不會受到強光影響,只需要電池就能使用,尺寸從小到大,能用在教育市場也能用在超商賣場,現今市場接受度持續上升,並且還有一個重點,電子紙不會發出任何藍光刺激視網膜,也就是對於眼睛傷害比3C低非常多!

元太目前還受到什麼影響

1.產品轉換期

因為電子貨架標籤(ESL),規格正在從三色轉四色,也就是原本的黑白黃或黑白紅可以變成黑白黃紅通通有,公司表示這影響客戶對於4色ESL的採購意願,同時也讓客戶對於3色ESL的採購態度變得保守,因為這個過渡期,所以客戶叫貨力道比較差,導致元太現在短期營收不佳。

|

|

|

| 黑白紅三色 | 黑白黃三色 | 黑白黃紅四色 |

2.庫存還在消化中

客戶手中的ESL庫存仍然較高,大概會在明年上半年調整完成。

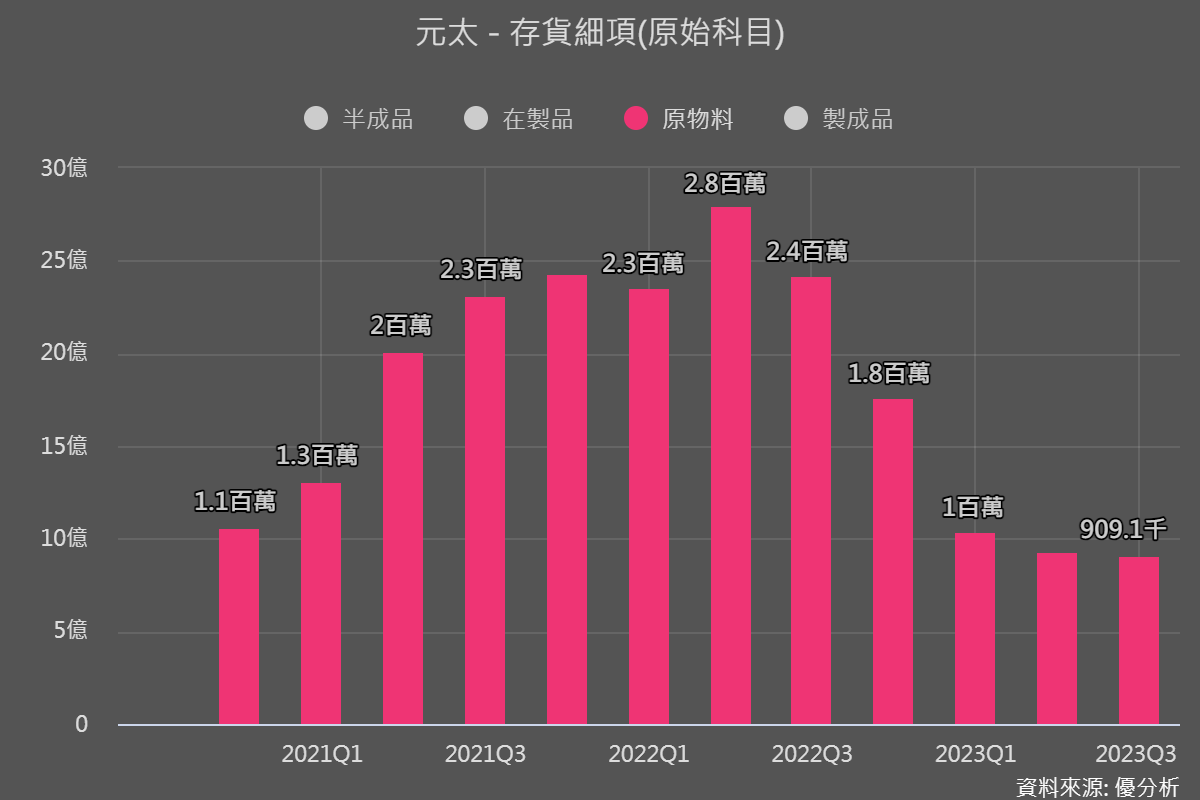

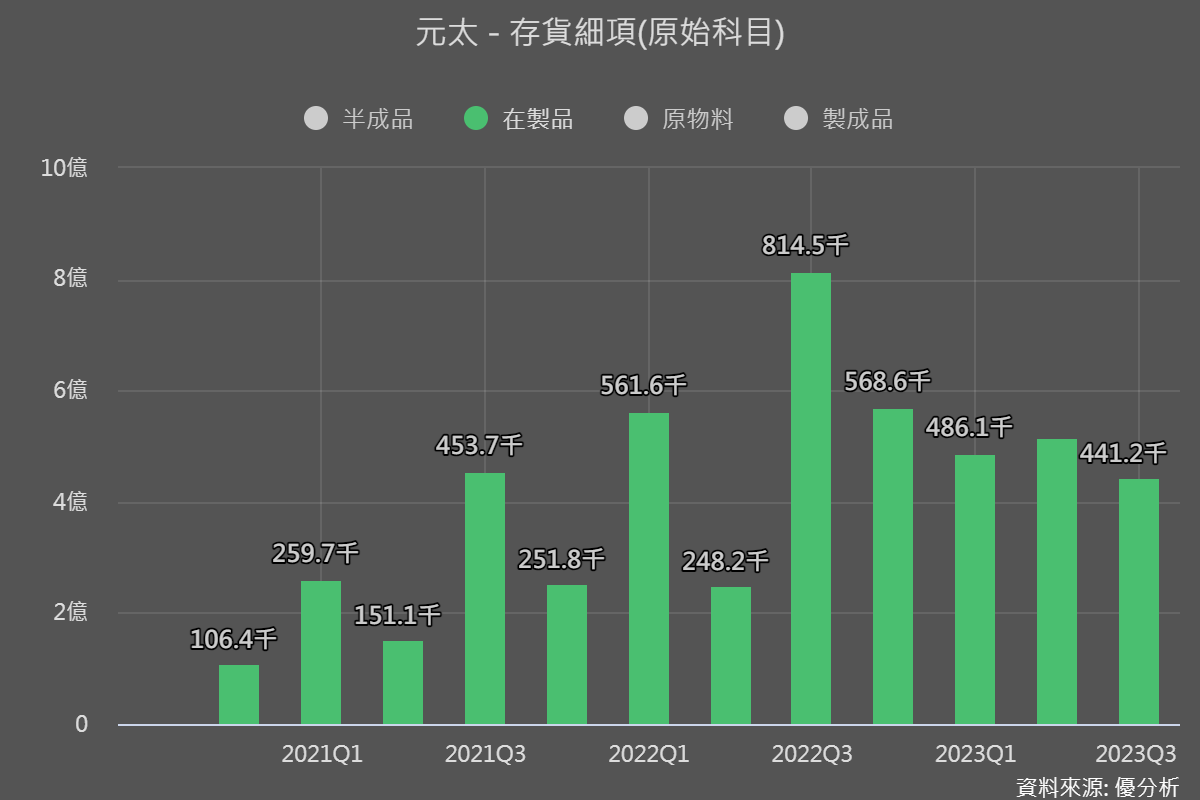

以上兩點影響,不過,當你已經知道客戶正在去庫存,這通常表示產業正在經歷一個短期循環,這時候可以觀察存貨細項的庫存水準,特別是原料和在製品的水準,可以提供很重要的資訊,因為這個指標和產品需求有密切關係,如果不再進一步下降,可能暗示基本面大概已經在底部了。

以元太最新數據的存貨細項來看,原物料和過去相比,已經來到最低水準,並且還沒開始叫料,以及在製品也沒有上升,表示客戶訂單還沒出現,如果未來開始上升,可能就是訂單出現,公司開始叫原物料,並且要開始製作產品,所以喜歡這類型產業可以follow存貨細項的變化,就能抓住產業的未來走向和反轉時機。

|

|

現在電子貨架標籤已經隨處可見,因為疫情造成人力短缺,還有通膨因素讓產品價格波動也相當快速,當你有電子標籤就能用雲端傳輸快速把賣場上的電子標籤價格通通換新,如果要促銷也不用再人力更換,速度快、準確高、錯誤率低,並且特別適合用在無人超商,因為無人超商本身仰賴的是自動化,而運用電子標籤正是首選,以及不少超商賣場、醫院等都慢慢把紙本取代成電子標籤,反映出這項產品正在高速成長。

根據研究數據顯示,全球零售業的電子貨架標籤需求量高達60億個,而元太滲透率約10%,隨著運用越來越廣泛,需求量也會隨之提升,也就是元太未來的市場還是相當大,尤其電子紙這類技術不用額外拉線施工,可以無縫接軌,讓不少零售業廣泛使用,已經成為零售商數位轉型的首選。

元太的市場地位和技術創新

1. 技術專利:元太擁有超過90%的電子紙相關技術專利。

2. 研發和創新:持續投入研發,推出多色彩組合和不同尺寸的新產品。

3. 應用多元化:包括電子車牌、變色車輛及手機次螢幕等新領域的技術開發。

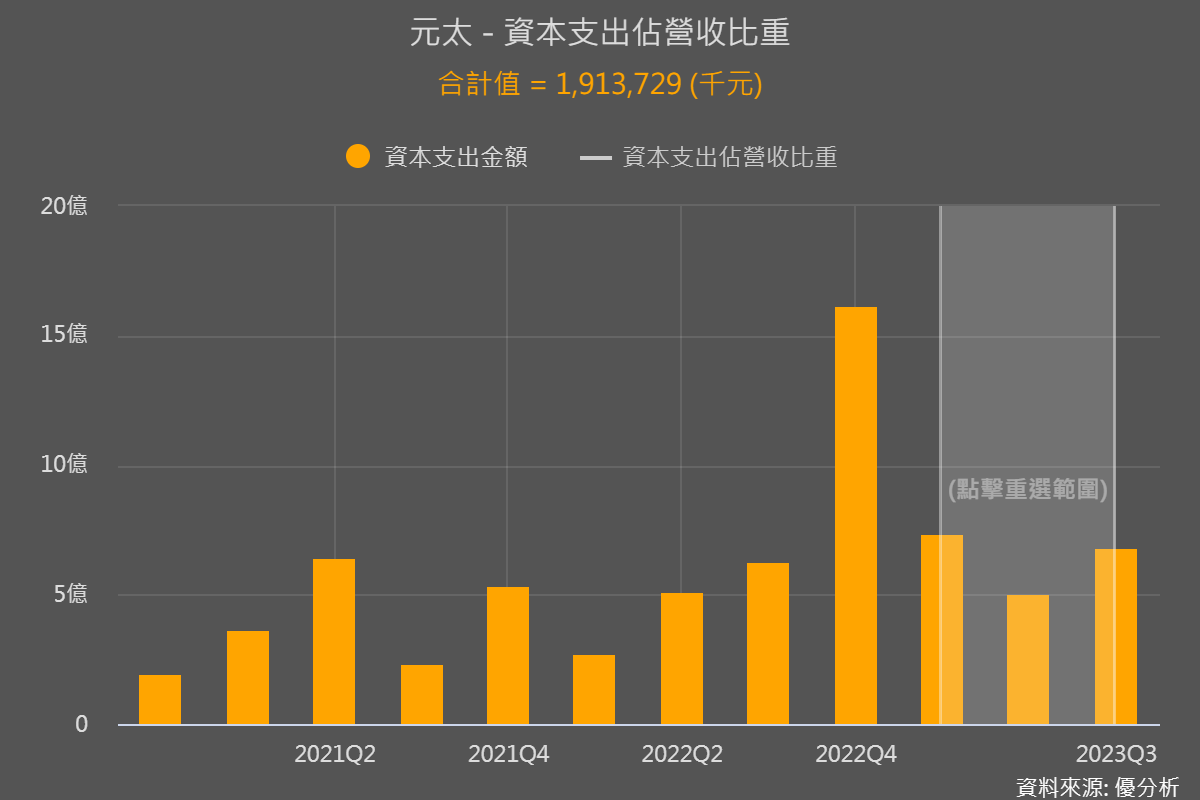

元太最新法說會說明,即使景氣不佳,這幾年資本支出依然會維持在約50-60億,因此投資人必須追蹤每一季的資本支出數據,在於現在景氣不好元太也沒下修資本支出,顯示出公司對未來依然看好。

目前規劃新廠有觀音廠、新竹廠、揚州廠,新竹廠和揚州廠(生產超大尺寸為主)預計明年完工,不過觀音廠因為缺工和建造費用太高,所以工程招標進度延遲開工。

元太過去的資本支出大多維持在5-6億,最近的一系列擴廠計畫顯示出產業的轉變,資本支出增加至原本的10倍,這個大幅成長看出公司對於未來業務發展的信心,因為表示現階段產能已經無法滿足客戶的需求,公司需要擴大生產規模來維持市場地位。

但客觀來說,資本支出不是每次都會帶來後續的成長,也有少數失敗的案例,但是這還是重要的參考數據,因為它表示公司對未來的信心指標,當然,這數字也有改變的可能,如果公司下修資本支出,可能是產品的不確定性出現了,未來也需要關注這個數字的公告和變化。

以目前2023年前三季元太資本支出的合計約20億元,和公司說法會維持在約50-60億還差距30-40億左右,所以這大概是股價弱勢的原因。

短期趨勢看存貨細項,長期發展看資本支出。

存貨細項可以看出市場需求情況,資本支出來看公司對於固定資產的重大投資,兩個結合起來追蹤,就可以比較清楚公司的發展趨勢。

最新法人預估

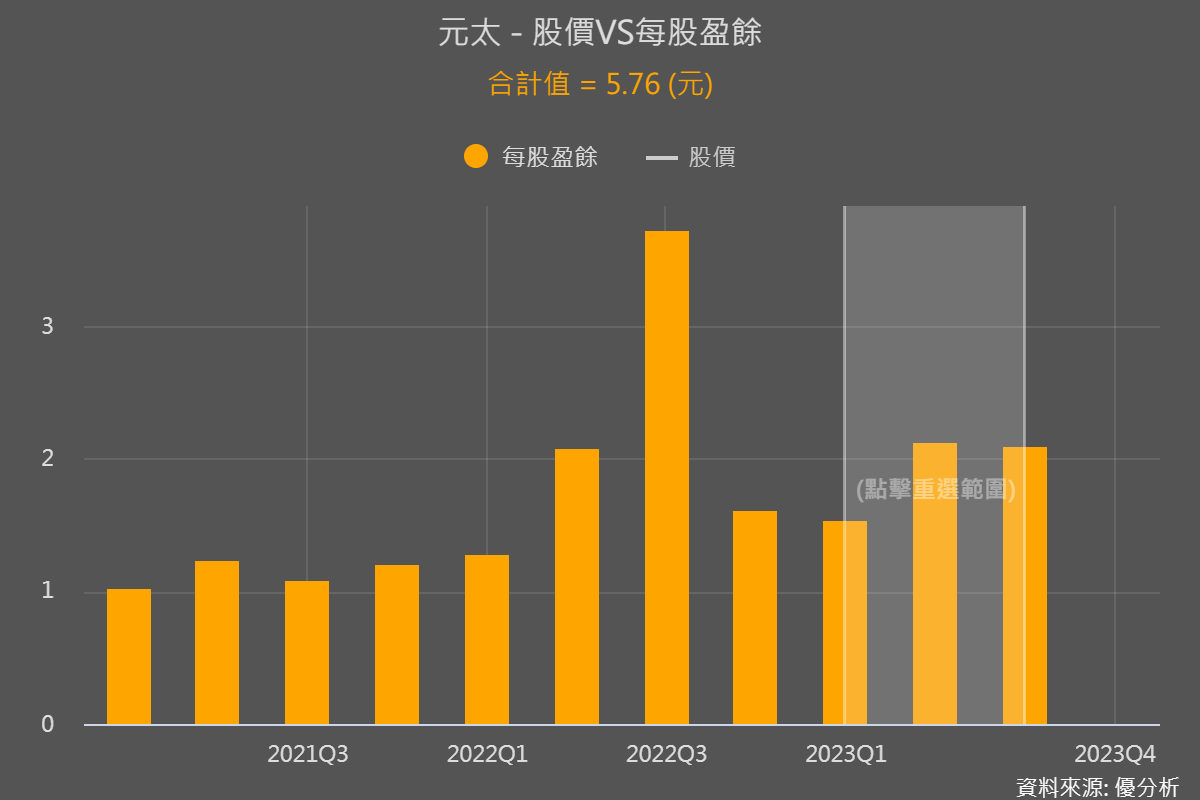

法人的預估調整可以看出市場對元太未來經營的預期,根據最新數據,2023年法人預估共識EPS是7.31元,和2022年相比數字下滑約16%,也就是今年不會比去年來的好,目前前三季EPS加總是5.76元,表示第四季大約可以賺1.55元,如果景氣沒有出現更差的警訊,元太應該是綽綽有餘。

|

|

後續可以觀察三個重點

1. 營收表現

根據公司法說會今年會呈現高個位數或低雙位數的衰退,今年只剩下兩個月,可以好好追蹤接下來營收表現以及第四季財務狀況,到底有沒有如預期

2. 沃爾瑪出貨狀況

元太與全球最大零售商之一的沃爾瑪合作,將會在未來一年左右導入6000萬個電子標籤,並且約在年底開始出貨

3. 資本支出和存貨細項

前三季元太資本支出的合計約20億元,和公司說法會維持在約50-60億還差距30-40億左右,以及原物料和在製品的變化

總結來說,元太目前三大影響,如營收下滑、產品周轉期和客戶庫存去化問題,不過這都屬於短期影響,因為隨著問題,長期來說市場還是需要元太的電子紙技術,並且隨著新產品推出和新市場的運用,預計明年可以有更好的表現。