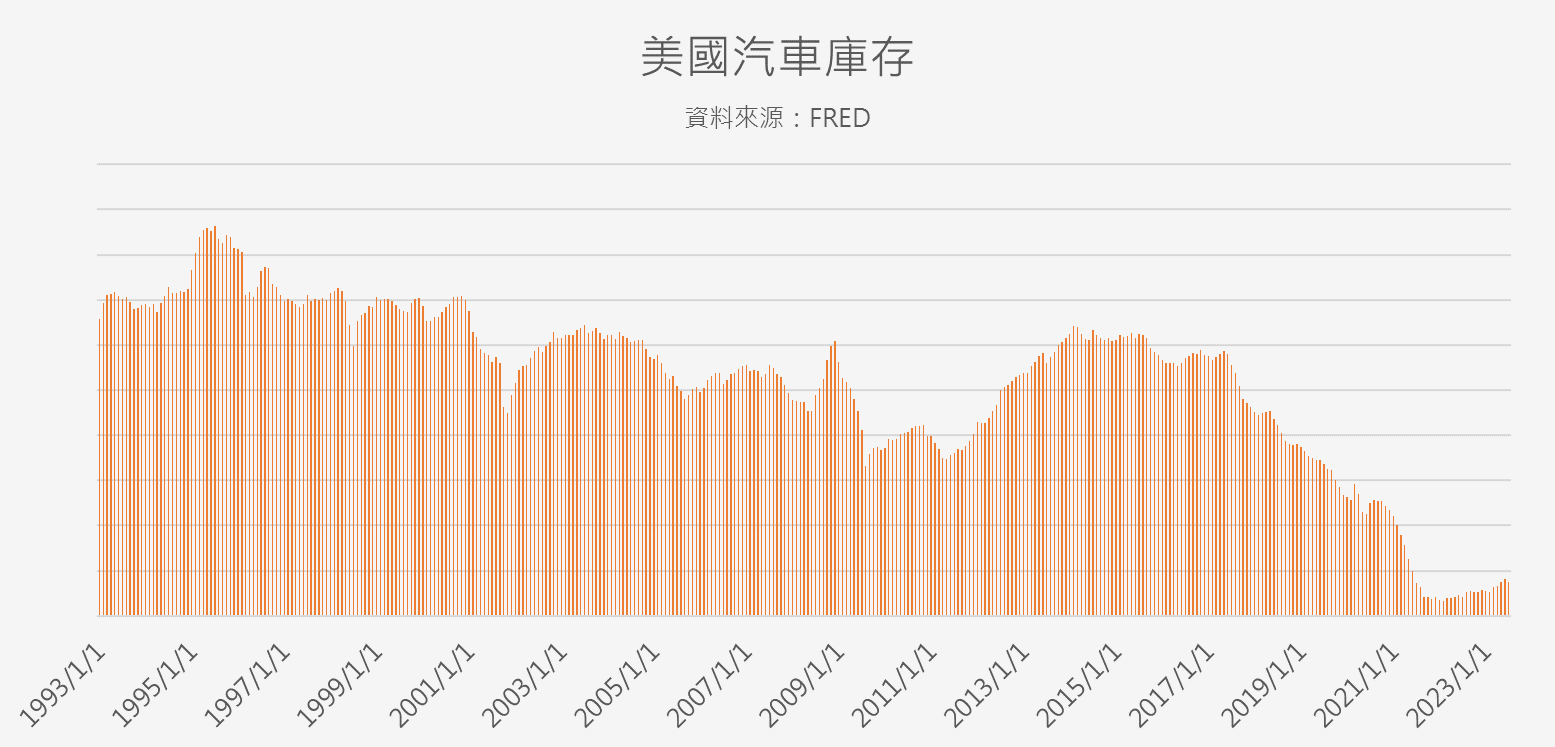

全球車用PCB板大廠敬鵬(2355-TW)最近的情況越來越受到法人關注,由於全球汽車庫存量偏低,未來製造需求長期回升,根據產業研究機構預測,未來五年汽車銷量將是一個逐步復甦的格局,2025年突破疫情之前的高點。

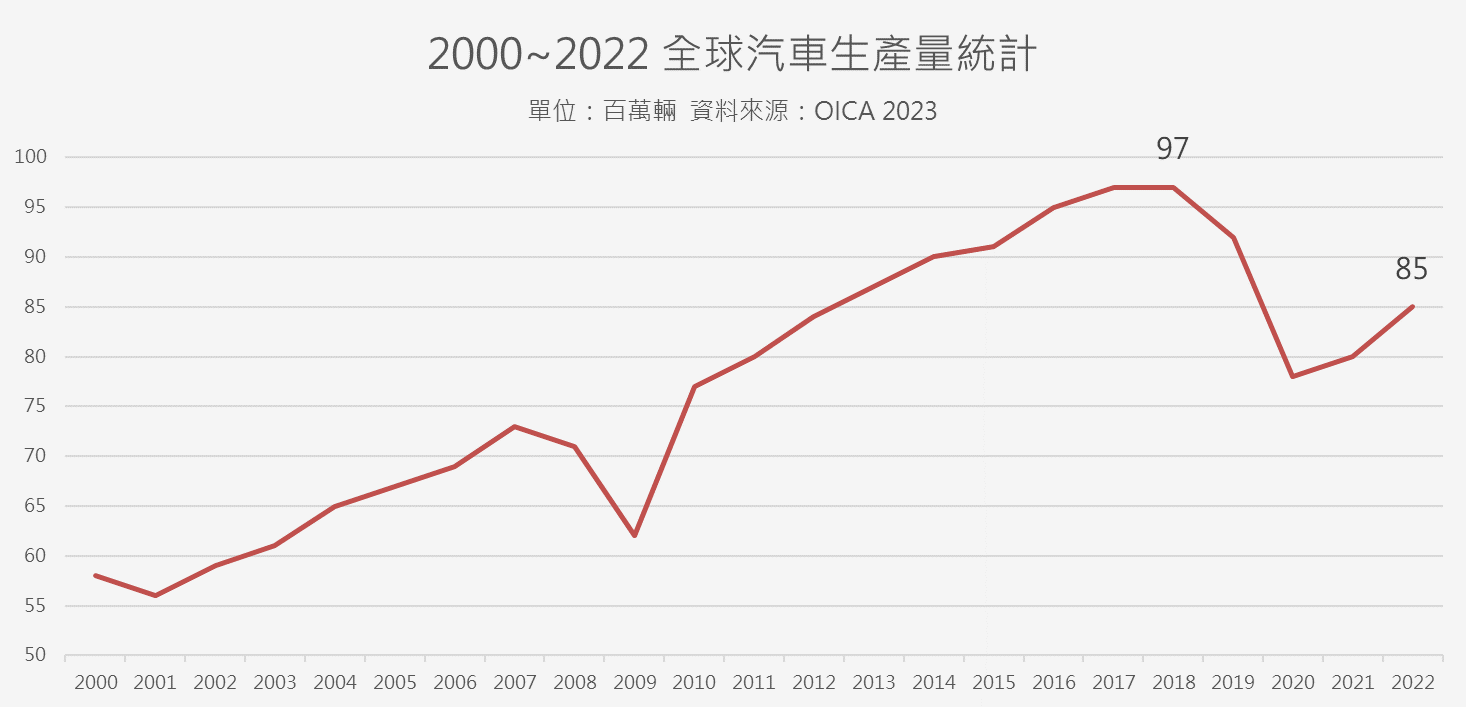

從資本支出循環來看,敬鵬於2015~2018年執行大擴產,產能增加之後並沒有帶來成長,反而是營收與毛利率皆衰退的情況,部分原因可歸咎於景氣,因為自從2018年以後全球汽車銷售總量就開始走下坡(上圖),當時的敬鵬(2355-TW)身為全球汽車板前三大廠之一,以這樣的規模自然容易受到景氣影響。其次,競爭對手切入則是另一個原因。

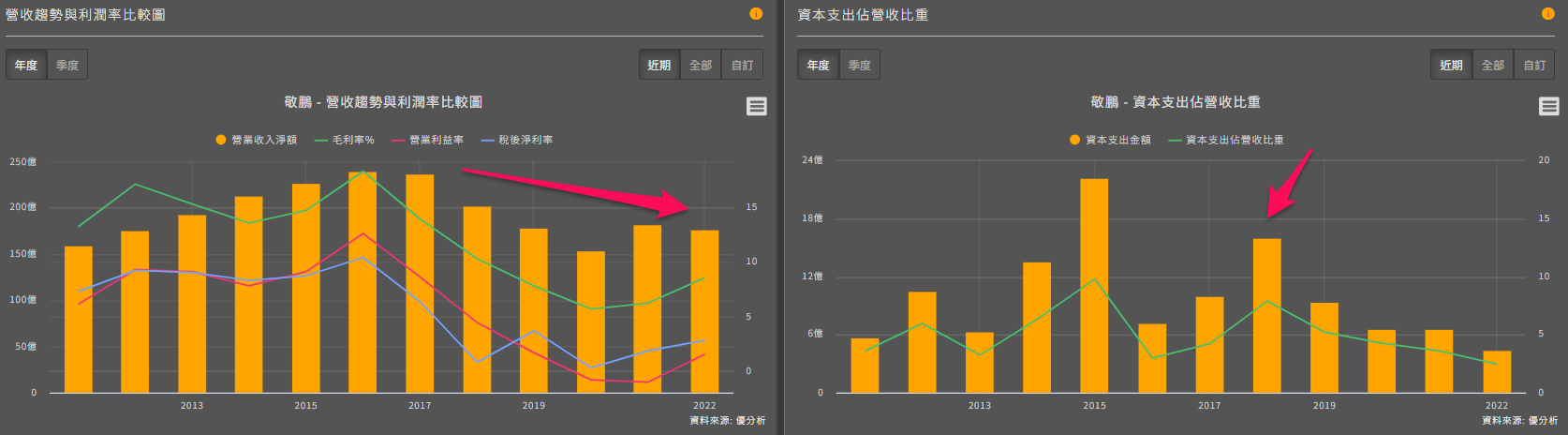

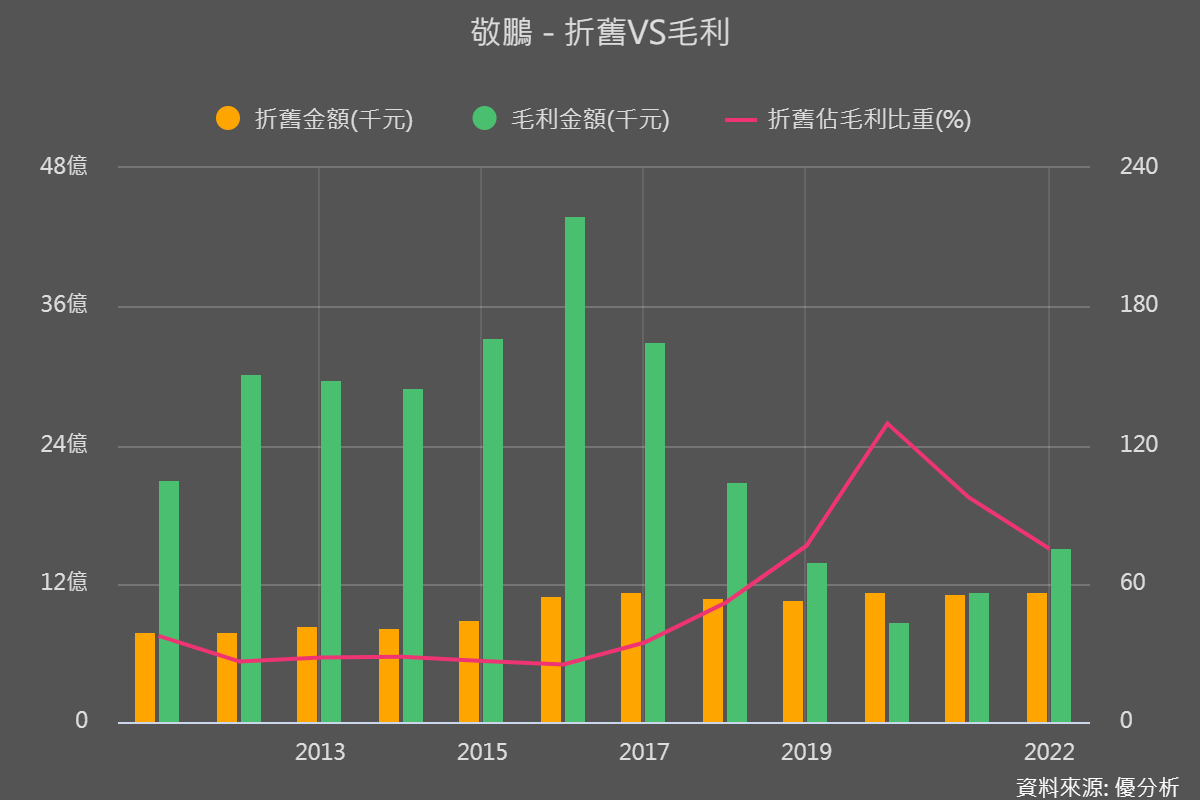

加上剛擴產完成之後折舊成本增加;固定成本上升、營收卻下滑,獲利受到大幅度的擠壓,後來又遇到疫情、缺車用晶片的意外,大概就是敬鵬過去幾年遇到的狀況。汽車行業的本質就是具有很強的循環性,大廠商都無法避免。不過隨著訂單逐漸復甦,折舊佔毛利金額比重已經由最糟糕的2020年轉為下滑,逐漸回到擴產前的成本結構,敬鵬的情況正在好轉。(註:2015年以前敬鵬每股盈餘可賺到4~6元。)

自從2015~2018年的產能擴張周期以來,至今也已經超過5年以上,當初買設備所產生的固定折舊成本,即將在未來一兩年慢慢提列完畢,敬鵬的固定成本可望大幅度好轉,簡單說,當初投資失利的苦果已經被吞下肚,已經反應在前幾年的低獲利裡面,未來會慢慢消退。

只要未來汽車銷量長期復甦,對於現在的敬鵬來說就是一個有利於獲利復甦的環境。