最近很多公司開完法說後,表示今年展望保守,直白一點就是沒有年初時想的那麼樂觀,所以後續法人盈餘預估普遍都在下修,同欣電也不例外。

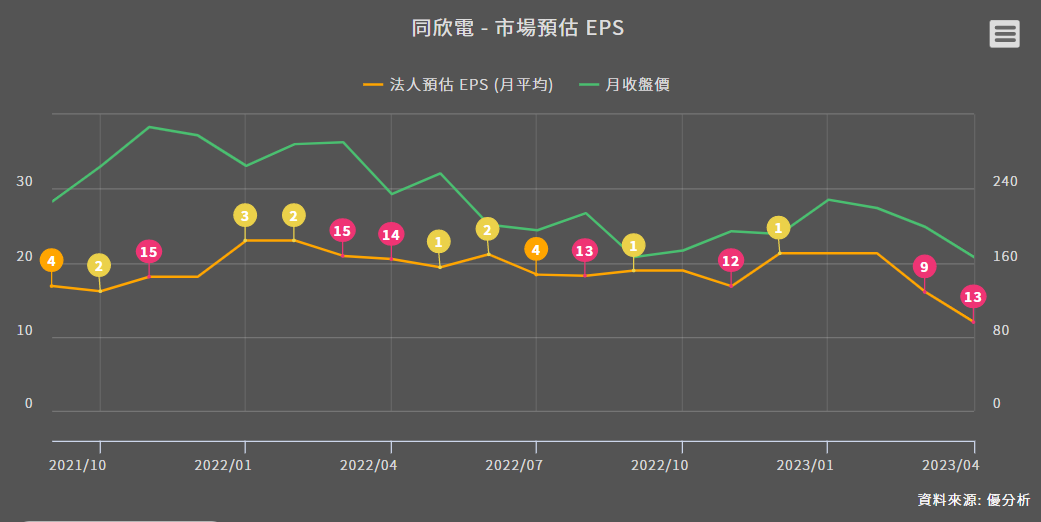

同欣電4月份有高達13家法人報告,統計完後法人對其今年整體盈餘的預測平均值,從上月的16.04元下修到11.97元,降幅25.4%,可以說是很劇烈。

但為什麼會這樣?後續可以怎麼觀察?股價反映了多少?

認識同欣電產品應用比重變化

同欣電隸屬於國巨集團旗下、是台灣最大陶瓷電路板製造商(陶瓷電路基板是PCB的一種,單價較高、適用於高功率LED與車燈),更積極布局CIS影像感測器市場,CIS封測產能僅次於SONY和三星。

尤其車用CIS近年需求逐年增加,車用CIS是指用於車內外的攝影機,例如倒車鏡、行車記錄器、車道偵測等。CIS市場規模年增5%,而車用CIS佔CIS市場比重將從2023年的9%提升至2026年的15%,顯見成長幅度大、更被看好是引領CIS市場成長的主要動能。

目前車用CIS主要供應商有安森美半導體、SONY等。

原本同欣電CIS產品應用主力是在手機,但在2020年併購專攻車用市場的勝麗之後,就掌握了全球車用CIS客戶(安森美、索尼、豪威),其中的安森美更是特斯拉的主要供應商,也讓同欣電間接打入了特斯拉供應鏈。

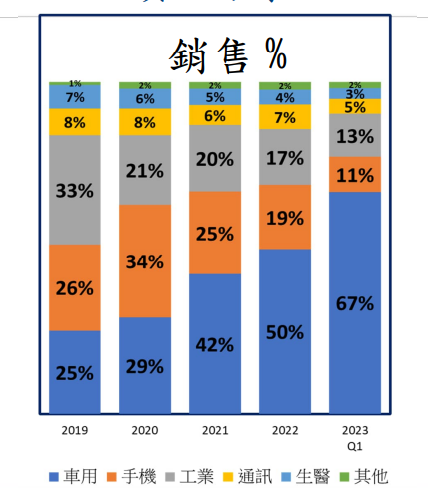

車用的比重也從過去的不到30%、2022年提升到50%,根據最新法說會資料,2023Q1更再提高到67%。

車用比重高看似是好事,但要跟營收一起來看,因為2023首季營收年減季減12%、年減16%,也比2021年的時候低。所以車用比重大幅提升很大的因素在於其他應用營收更差!

手機持續低迷+車用需求不如預期影響營收

主要就是手機通訊等消費性電子終端需求疲弱,尤其是中國品牌Android手機去庫存仍困難,原預期今年Q2-Q3回溫,但台積電下季展望我們就可知,大部分客戶仍在延購晶片的狀態,今年消費性電子應用已確定回溫無望。

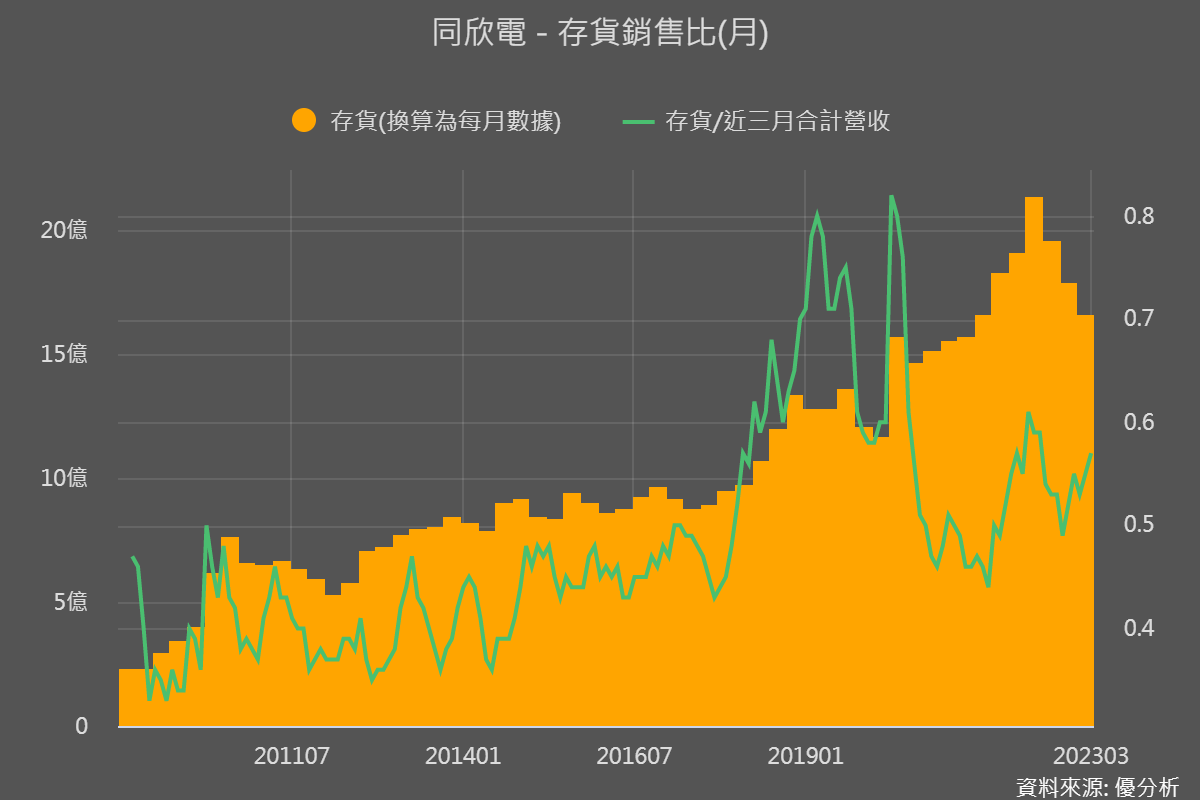

而原本消費性CIS產能空出後,可以轉換給需求前景更好的車用CIS來用,不過同欣電車用CIS拉貨力道也沒有預期樂觀,下圖能看到存銷比持續上升,顯示存貨即使下降、但營收下降的更多。

雖然客戶安森美是特斯拉的供應鏈,而特斯拉正在拚全球市佔率大堤升,不過車用營收中、應用於一般燃油車的比重仍不小,就不全然大幅受惠於電動車強勁的成長。

在通膨與升息環境下,購車成本提升、消費者先不買車也是很合理的情況,所以整體車用需求就沒有想像中這麼好。同欣電車用CIS主要客戶也正是因為感受到車用市場逆風,對於拉貨和擴產動能有踩煞車跡象。

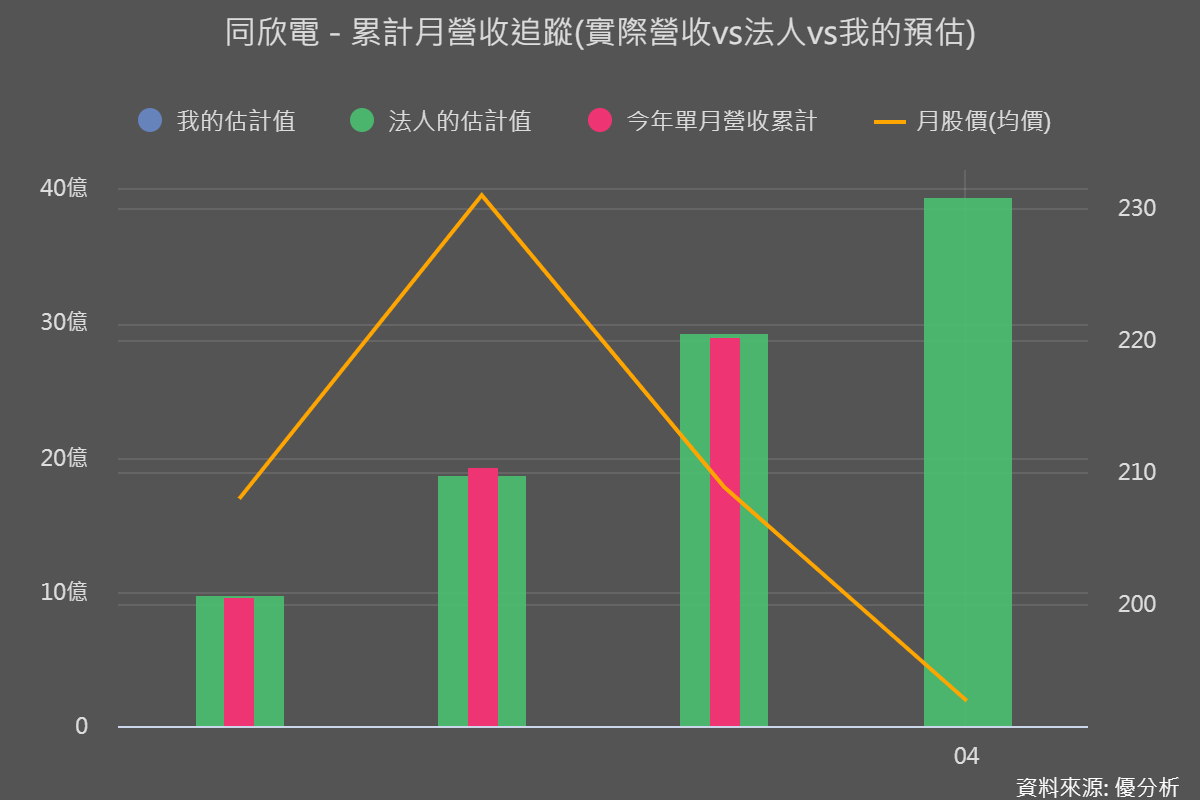

原本法人就沒看好首季有什麼好表現,所以首季營收即使衰退16%,但和法人預估值相比仍差不多。(下圖紅色營收和法人預估值綠色齊頭的話、就是差不多)

不過最新法說會中也因為終端需求持續不佳,預期Q2營收規模將與Q1相似。這是造成中短期營運陷困境、法人下修今年盈餘預估的最大原因。

不斷投入資本支出墊高成本 獲利受營收影響加劇

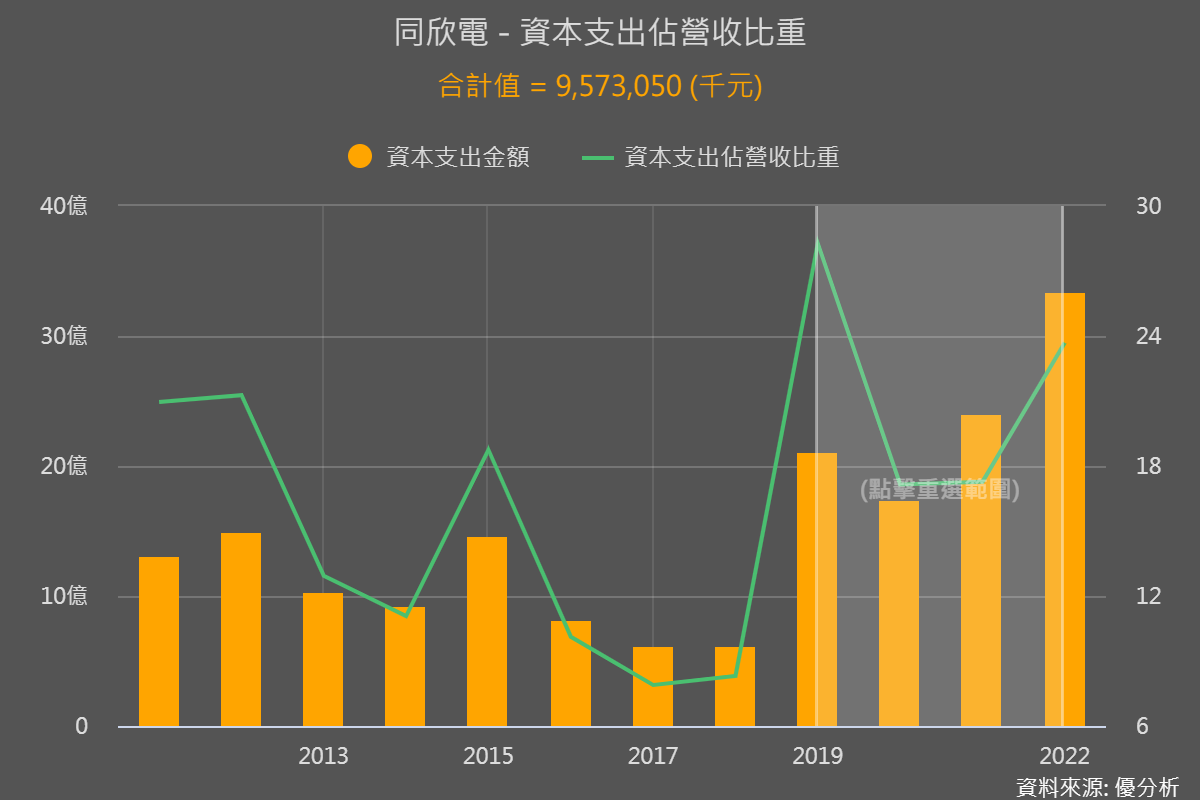

營收這麼不如預期,獲利衰退幅度將更大。因為同欣電過去四年資本支出合計高達95.7億、平均佔營收比重達22%。2023首季支出仍高達12.6億、占營收比重也仍高達25.7%。

主要是看好車CIS中長期營運成長趨勢,為了客戶2025年所需產能而建置相關產線。只是同欣電買設備擴產會讓折舊金額、營運費用增加,這樣營收好壞造成的槓桿效應會比較大。因為固定開銷不小,所以訂單的變化會劇烈影響到獲利起伏。

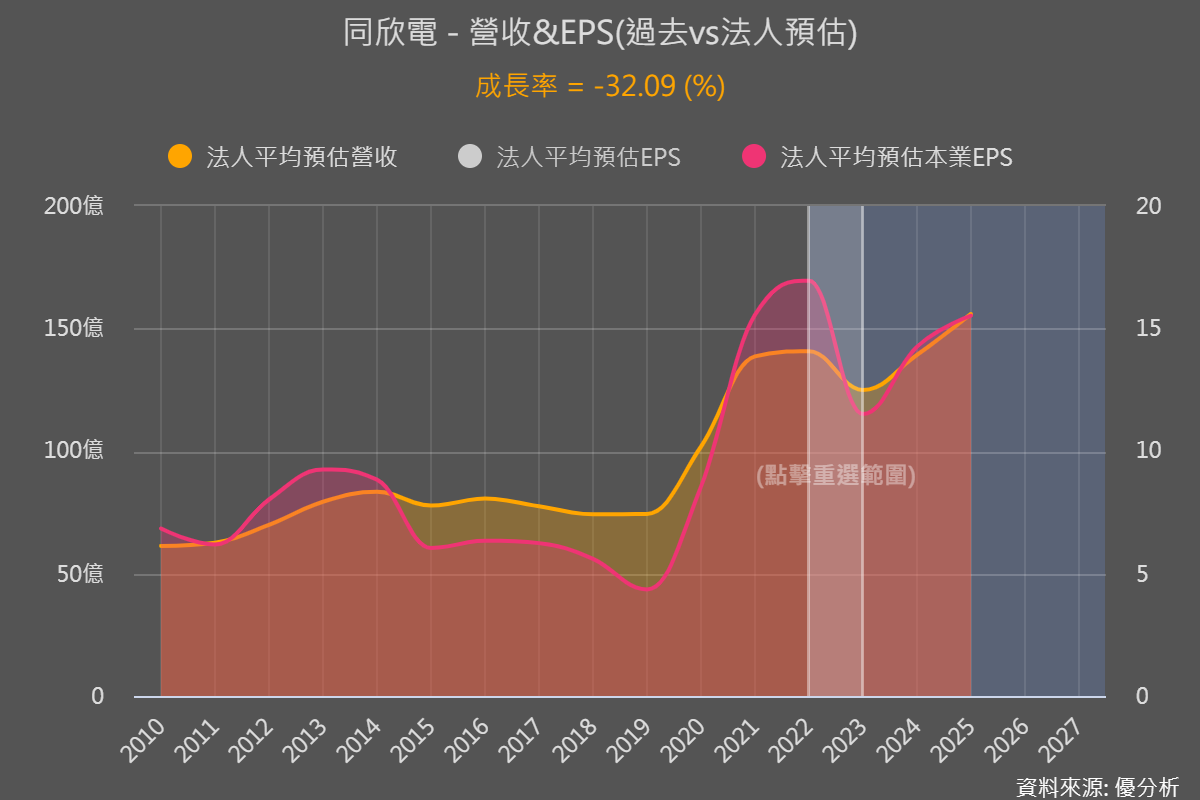

所以從法人對營收&EPS的預估可以看到,今年營收預估將衰退11.3%,而本業盈餘預估衰退高達32.1%,盈餘衰幅明顯大於營收衰幅。

這個就是營運槓桿效應:固定成本高、投入的費用多、營收規模影響獲利程度就會變大!

後續如何觀察?

整體來說,按法說會表達的Q2展望,估算一下2023上半年營收衰退幅度可能達18%,而目前法人預估2023全年營收將衰退11.3%,也就是下半年旺季還能拉回一點。我們可以假設以下幾個情境來作為後續觀察的情況:

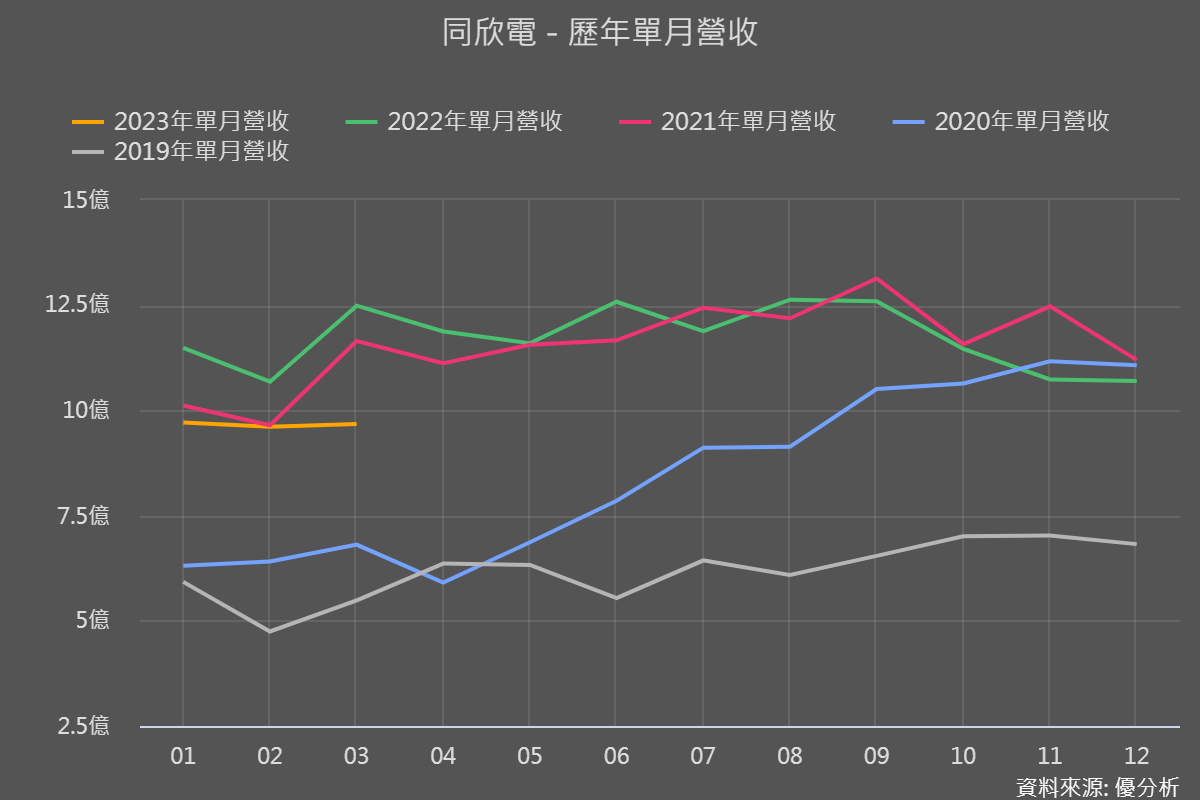

1. Q2營收展望符合法說預期與Q1持平,也就是4-6月營收月增率不能差異太大,可以參考首季月營收約在9.6-9.7億間。

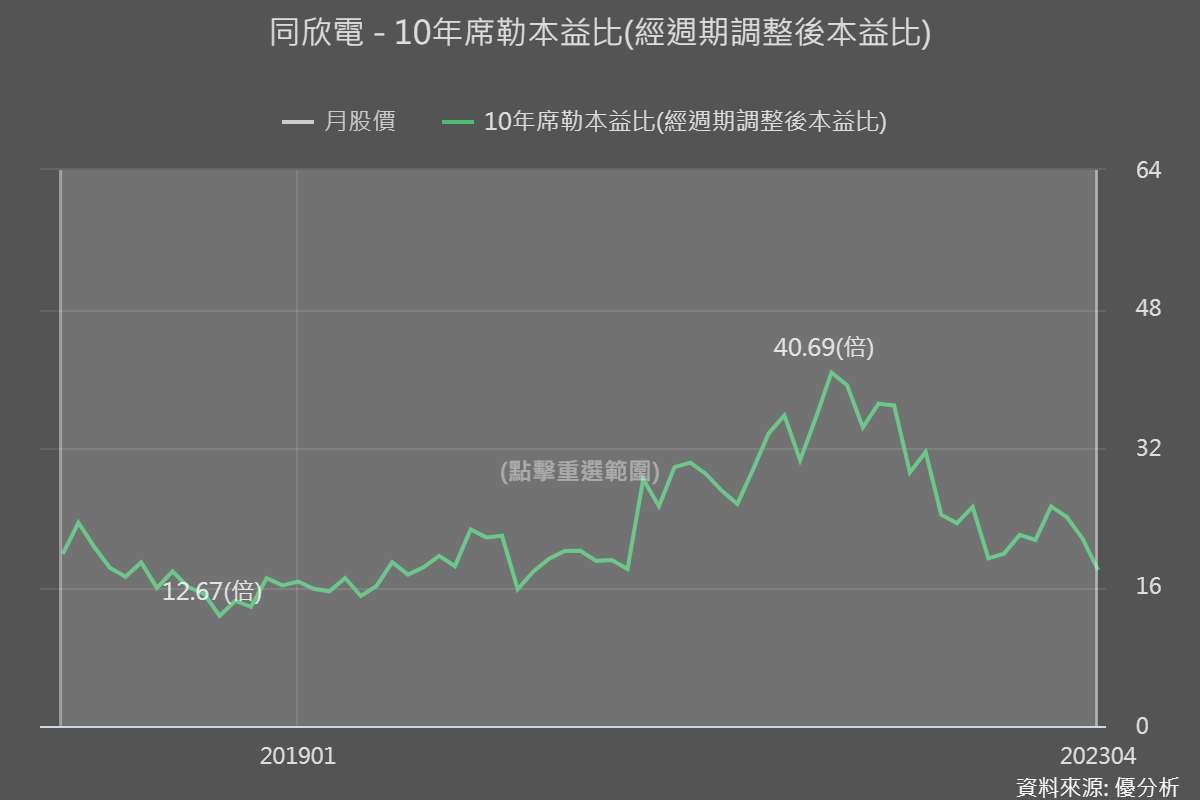

若是Q2的確就照同欣電說的持平發展,就可以看10年席勒本益比的位置是否來到風險較低的有利位置,顯示股價在未看到更多利多訊息前、反應了多少,因為即使下半年旺季如果營收又不如預期拉回一點衰退情況,但也會因為市場評價(股價)夠低、使整體下探空間與風險較低。

2. Q2月營收要是年衰退幅度超過20%,就顯示Q2衰退情況更為劇烈,2023全年營收、尤其是營運槓桿效應下獲利會再更下修。折現模型的1-5年成長率預估就要再下調一點。

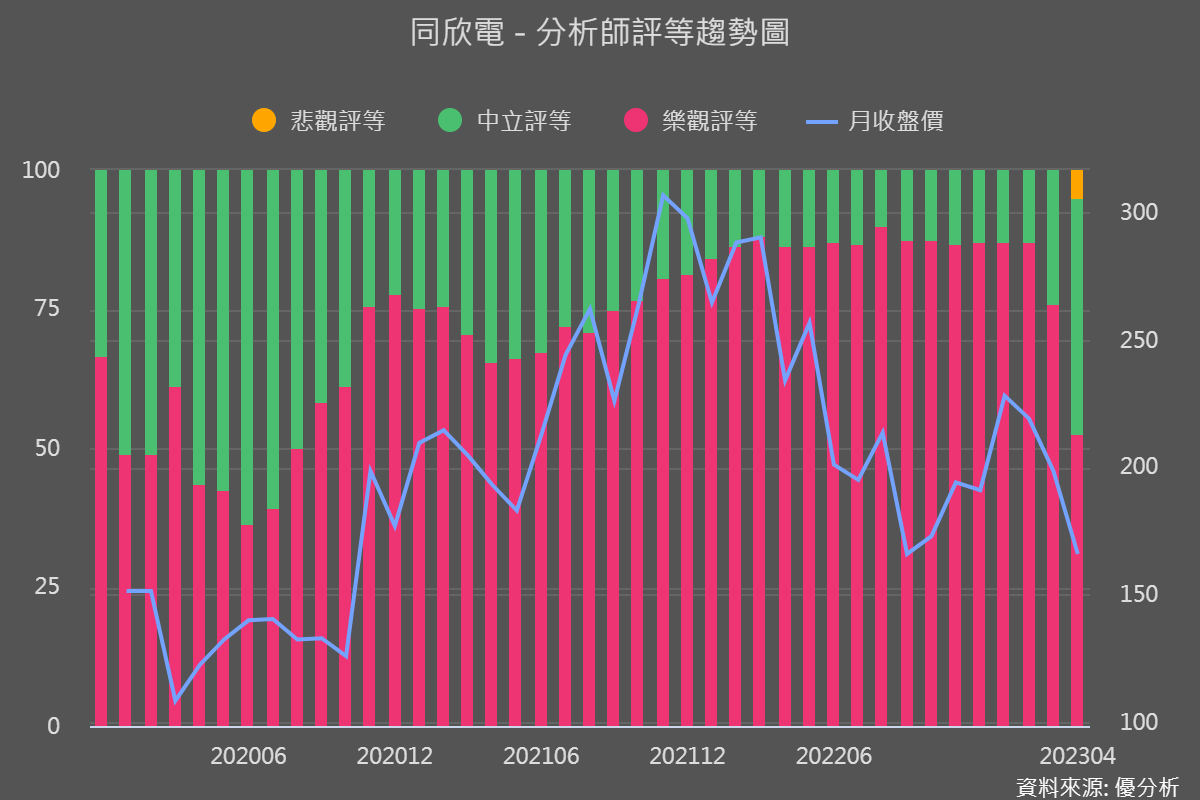

模組新功能分析師評等趨勢圖,現在已開始出現悲觀評等、且樂觀評等明顯下降,而當這種情況越來越多,市場情緒到一個極致後,容易出現反轉。

不過這個前提是:你認為長期來看,車用CIS仍有其發展性,同欣電過去積極投入產能有利於未來迎接車用CIS搭載樹爆發、同時法人預估值長期來看仍是向上格局,總之就是認同,同欣電並沒有選錯營運賽道來努力,那這項新功能就很適合投資者後續用來觀察市場情緒。