之前寫過一篇關於旺矽的文章,當時提到了若是股價遇到連續拉回,作為台灣探針卡龍頭廠之一的旺矽,會是值得投資人留意的好公司!

那麼從高點939回檔到現在股價690元,回檔超過25%,難道公司的前景已經有改變了嗎?

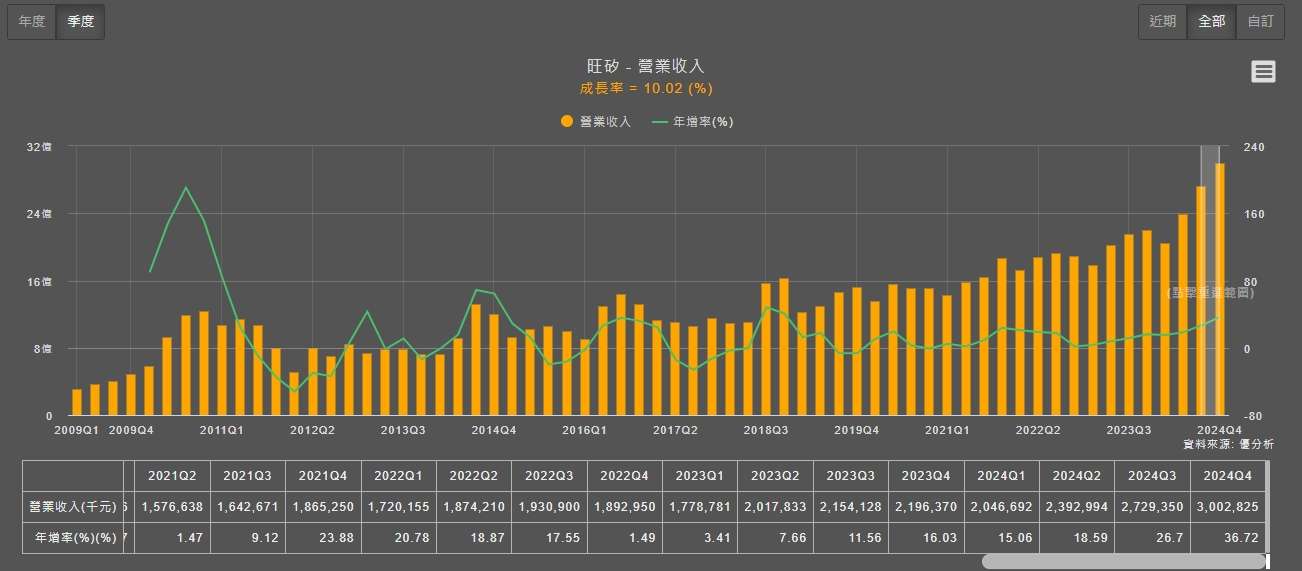

近況追蹤:

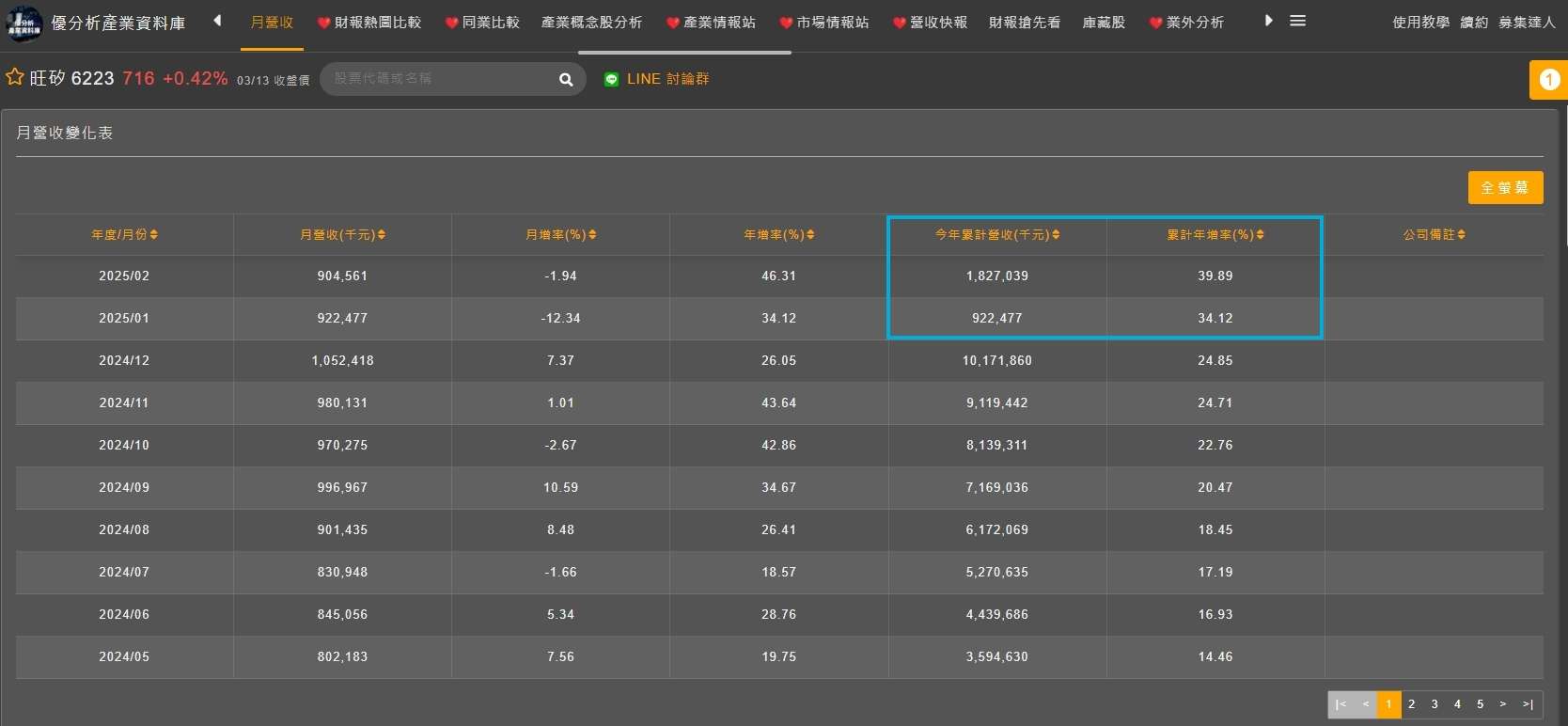

若是單看公司的2月營收,投資人可能會覺得表現得不太好,因為月減-1.94%,雖然年增46.31%,但那是因為去年2月是農曆年。

但若是將1月與2月合起來一起看的話,就會發現其實旺矽的營收表現蠻好,累計年增近40%。

(資料來源:優分析產業資料庫)

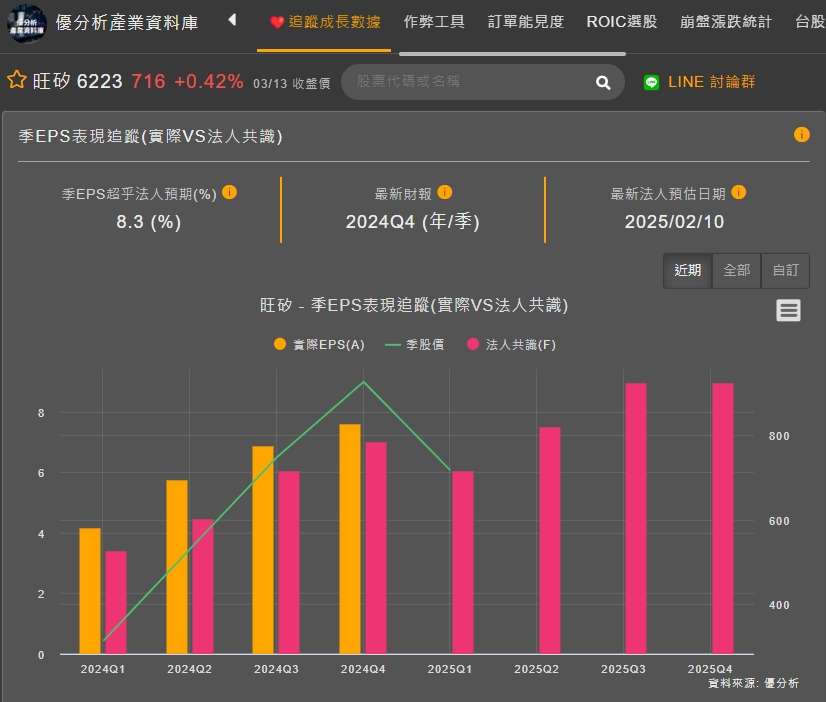

而透過追蹤成長數據來看,旺矽的2月營收也是超乎法人預期的9.3%,表現並不算差!

(資料來源:優分析產業資料庫)

從最新公布的Q4季報來看,雖然旺矽的利潤率有所下降。

(資料來源:優分析產業資料庫)

但其實EPS的表現實際上是超乎法人預期!

且在追蹤成長數據中,毛利率則與法人預估的差不多,營業利益率則是略低於法人預期,但這主要是因為旺矽的營業費用上升幅度較大,集中在研發費用與推銷費用上。而公司花在這兩塊的主因也是為了要維持公司的市場競爭力,所以整體來看只要後續有機會回升那麼就並非是壞事。

(資料來源:優分析產業資料庫)

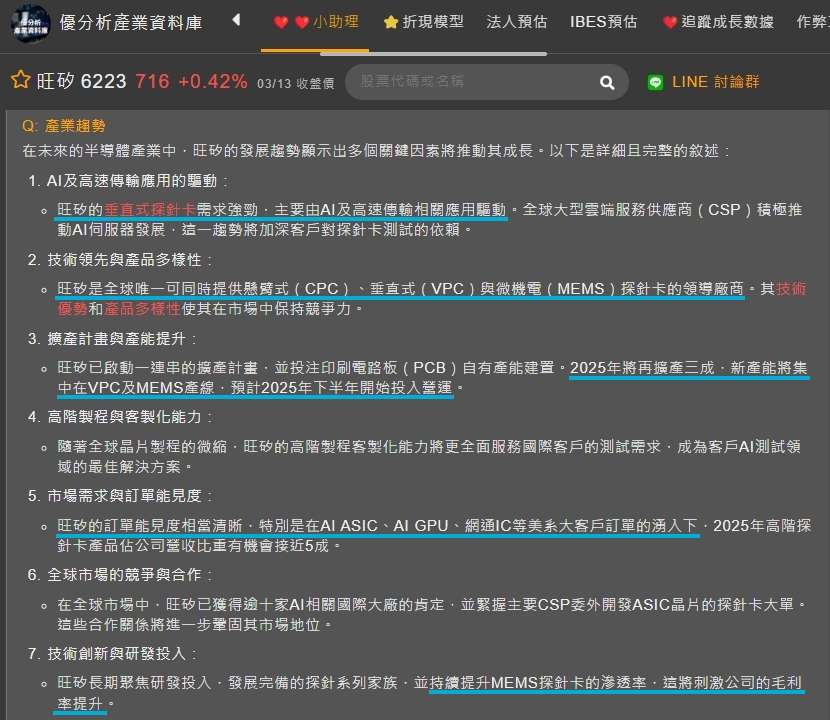

從小助理的內容中,我們可以看到,旺矽的探針卡需求十分強勁,且訂單能見度很明確,隨著MEMS探針卡的需求越來越高,法人預估將有機會持續帶動旺矽的毛利率成長!

(資料來源:優分析產業資料庫)

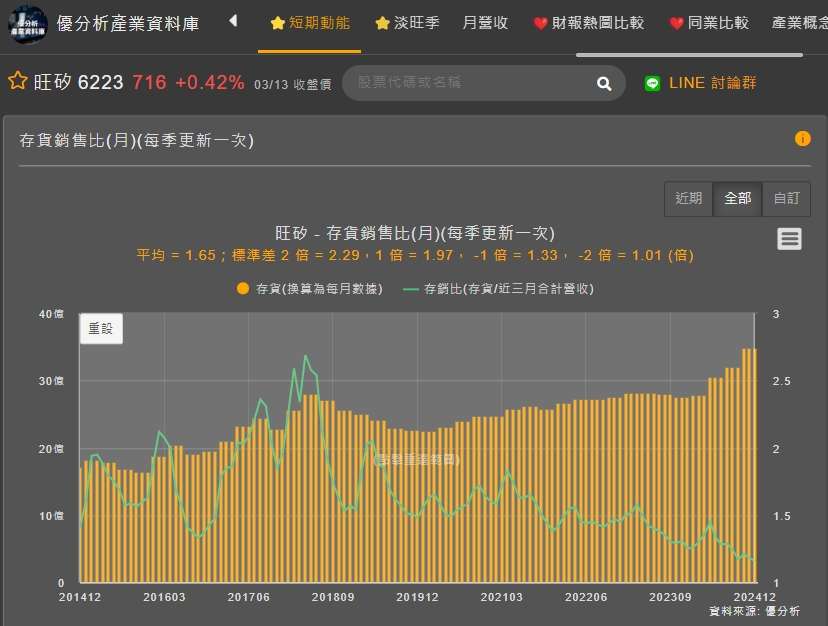

而展望2025,旺矽打算將再擴產三成,且新產能將集中在VPC與MEMS探針卡的產線,那麼有的人可能就會擔心,是否會造成供給大於需求的情況呢?

從存銷比來看,可以發現其實旺矽的存貨是一直增加,但卻跟不上營收成長的速度,所以存銷比這個指標甚至已經完全低於過去的-2倍標準差,來到庫存偏低的水準!

(資料來源:優分析產業資料庫)

更進一步的檢查可以發現,旺矽的製成品大約是季增9.76%。

(資料來源:優分析產業資料庫)

但營收的部分其實季增也是差不多的水準為:10.02%。

這就意味著旺矽其實存貨的增加幅度,就都是配合著營收成長的幅度在調整。

(資料來源:優分析產業資料庫)

所以對於2025年旺矽要再擴增三成的產線,是否會有打破供需的情況?

我想應該是不用太需要擔心!

還有值得注意的一點是,旺矽的合約負債是季增了24%,創了歷史新高!

而合約負債占營收比重也是持續走高,目前佔比來到43.54%,顯示未來潛在訂單的成長速度是高於營收的成長速度,這也就意味著客戶的需求強勁,未來訂單能見度是很高的哦!

(資料來源:優分析產業資料庫)

而根據法人預估,2025年的EPS從去年的30元左右,有再調升到33.4元,說明法人也是看好旺矽的營運。

(資料來源:優分析產業資料庫)

那麼問題來了?業績明明表現不差,怎麼股價跌得那麼多呢?

在03/13這篇→【總經】直播QA|2024/03/07-近期市場到底在擔心什麼?這篇告訴你!

裡面提到了,近期大盤不太穩而導致資金情緒較為保守的原因。

簡單說,除了市場擔心的一切潛在經濟問題、關稅問題、存貨問題之外,其實在個股部份上,最重要的還有估值的問題!

過去市場氣氛較為樂觀,大家都看好AI趨勢發展所帶來的高成長!

但現在這個氣氛有了一些微妙的改變,除了上述所提到的一些市場擔憂外,雖然未來幾年AI相關的公司營收還是有機會成長,但過去兩年已經將股價推到了一個較為樂觀的估值帶,另外由於大廠在2026後資本支出的趨緩,連帶著會影響到AI相關公司的成長性趨緩,不是不會成長,而是基期已經越來越高,當然沒辦法維持像是2023、2024那時候的高速成長期,自然在市場短期有一些經濟疑慮的前提下,一定會做估值的修正。

那麼在這樣的情境下,其實並不是公司不好,而是短期受到了些市場情緒的波動,那麼只要等待到估值回到合理區間、甚至便宜區間,而公司的營運方向並沒有太大的改變,自然就會是值得投資人留意的機會。

大家好,我是Frank,優分析產業研究部開群啦!

如果你想跟我們的研究員、講師一起在群組內聊天、獲取更多觀點!

大家喜歡的Joe跟Allen兩位也都在哦!

歡迎掃描QRCode加入,或是點擊<我要加入>。本群由優分析產業研究部經營,不僅會分享投資邏輯,也會分享產業觀察和模組應用,歡迎大家友善討論,目前只開1群,人數有限,滿額暫不加開。