全球雲端服務供應商(CSP)積極建置資料中心並投入發展自研晶片,帶動AI ASIC需求。欣銓(3264-TW)獲得美系指標大廠青睞,AI晶片驗證已進入驗證階段,可望拓展至多元產品線,為營運帶來貢獻。受惠於AI需求強勁,帶動先進封裝整體產業供不應求,晶圓代工大廠的晶圓測試(CP)委外代工訂單成為封測廠積極爭奪的重點。

法人看好欣銓(3264-TW)有機會爭取相關訂單。若能拿下新訂單,加上龍潭新廠於2025年1月取得建照,預計將視客戶需求逐步進機台,在新產能挹注下,將有助於提升營運表現。

欣銓(3264-TW)成立於1999年,總部位於新竹湖口,主要從事晶圓及成品驗證服務,客戶涵蓋台美晶圓代工大廠。公司具備深厚的驗證技術能力,產品應用橫跨通訊、車用、消費性電子等領域。

近年來積極投入AI領域,並與美系指標大廠建立合作關係,進行AI ASIC驗證。

公司在台灣、中國、韓國及新加坡設有工廠,具備全球服務能力,可滿足不同客戶需求。

營收結構調整:AI ASIC驗證能否彌補車用疲軟?

欣銓(3264-TW)產品組合主要集中在車用/安控、通訊/網通及通用MCU等領域。

2024年受到車用客戶需求調整影響,營收下滑6.77%。

展望2025年,公司積極拓展AI驗證業務,與美系網通晶片指標大廠合作,AI ASIC已進入工程驗證階段,可望成為新的成長動能。

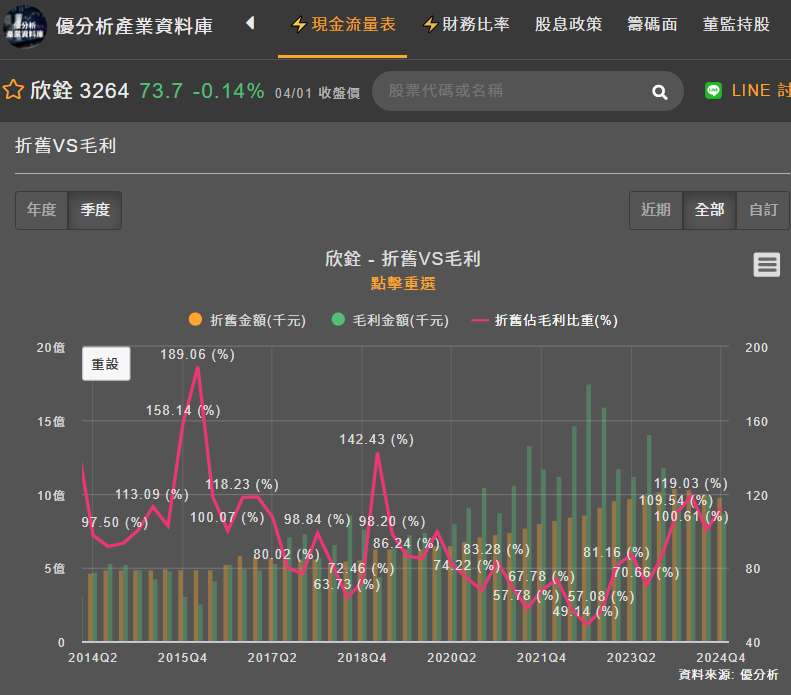

(資料來源:優分析產業資料庫)

轉單效應:美國禁令下的轉機與挑戰

美國對中國大陸祭出16奈米以下晶片需在白名單封測廠生產的禁令,為欣銓(3264-TW)帶來轉單機會。

公司表示,舊有客戶可望在2025年第一季即可看到部分轉單貢獻,而新客戶尚需產品認證、製造流程等時程,預估在2025年第二季過後才可以能看到顯著收益效應。

營運展望:AI驅動成長,挑戰與機遇並存

展望2025年,法人預期欣銓(3264-TW)第一季營收將因淡季下滑,但有望觸底,並於第二季起逐步回升。

(資料來源:優分析產業資料庫)

各應用市場展望:

- 車用分兩塊,日系客戶略有回溫跡象、歐系2025年上半年仍難以樂觀

- 工控、儲存等亦尚未看到太大復甦力道,仍待兩三季時間觀察

- 通訊訂單能見度相對明朗,可望維持3成占比

AI ASIC驗證業務與轉單效應是推動成長的關鍵因素。龍潭新廠的投產與全球佈局優勢,也將有助於提升公司競爭力。

(資料來源:優分析產業資料庫)