2024年4月2日(優分析產業數據中心) -

台積電(2330-TW)將於4月18日舉辦線上法說會,預期此會議將受到全球投資者的矚目。在法說會上,雖然可能會討論許多表面上看似無關緊要的問題,使得投資人在做解讀的時候遇到一大挑戰。但對分析師而言,這些討論的核心目的是要探究台積電在未來五年的盈餘前景。

實際上,這些討論主要集中在兩個關鍵領域:

-

首先,與存貨循環相關的盈餘周期,這關乎台積電是否能夠充分利用其現有以及計劃中的產能。

-

其次,討論將聚焦於設備和資本支出周期,這反映了台積電對於客戶長期訂單的信心,以及是否認為現有的產能規劃能夠滿足未來的需求。

這兩個因素對於預測台積電未來五年的盈利能力具有重要影響,只是影響的程度不一。

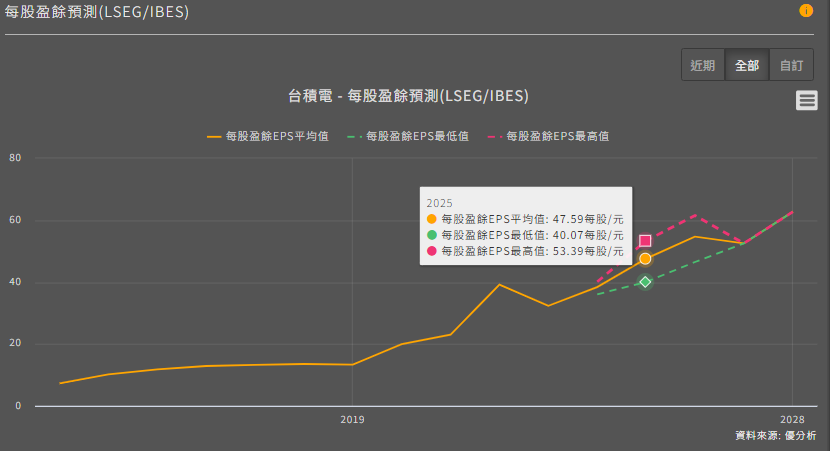

目前分析師預估,2024/2025年台積電將分別賺到每股38.4/47.6元,這個數字有沒有調高的機會,要看公司對於產能利用率的看法,也就是與存貨循環有關的議題,例如是否調漲價格。

但是如果你想要看到五年後,目前分析師平均預估台積電的長期盈餘潛力可在2028年時賺到每股62.7元,能不能變成每股賺到80元或者100元,這就要看公司對未來資本支出規劃的想法。

以下,我們拿數字出來看得更具體一點。

#1 與存貨週期有關的議題

台積電(2330-TW)的製造成本已經確定會越來越高,因為新的設備不斷進來,設備進來後就要開始認列折舊費用,這些都屬於固定成本,不管有沒有生產台積電都必須按照時程認列這筆成本。加上電價的調漲,也導致台積電的變動成本長期越來越高。

所以是否向客戶調漲代工價格,將會是分析師們首要關注議題。

台積電有沒有辦法轉嫁給客戶也會反映公司對短期景氣的看法,假如客戶多到要排隊,當然就敢漲價。假如算一算客戶潛在訂單沒有很多,可能不敢漲,像是大客戶蘋果的iPhone訂單衰退,就使得台積電目前的4nm產能利用率降低到只有七成。

所以說,台積電是否漲價,可以讓市場解讀出今明兩年在高階製程的景氣動向,也能看出今明兩年的EPS是否有上修空間。

LSEG倫敦交易所的IBES預估值系統顯示,目前市場預估2025年台積電能賺到每股47.59元,最樂觀情境為每股53.59元,最悲觀為40.07元。假如能夠調漲報價的話,2025年的獲利將有上修空間。

# 與資本支出週期有關的議題

接著會被拿出來討論的是,台積電是否會上修資本支出,購買多一點設備以備長期所需,也就是與「資本支出週期」有關的議題。

從Nvidia那一端可以知道,目前AI晶片的需求十分強勁,市場想知道的是,台積電從客戶那邊所掌握到的長期訂單有多少?現有的產能是否夠用?

台積電不可能告訴你客戶的細節,但是它的想法肯定會揭露在台積電的行為上,也就是資本支出投入的金額。

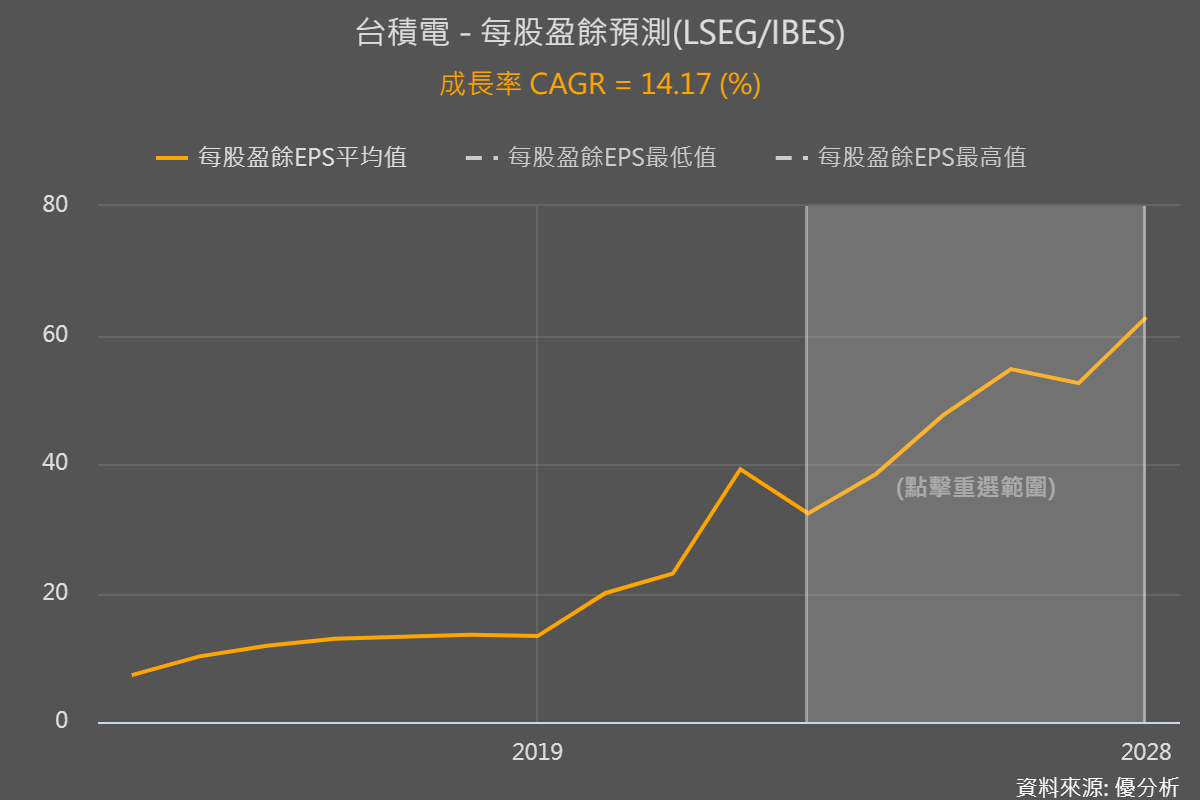

LSEG倫敦交易所的IBES預估值系統顯示,目前法人預估未來五年(2023~2028年)的資本支出將以每年8.56%上升。預計2026年的資本支出才會重新打破2022年的最高點,屆時的資本支出將達到約1.16兆台幣。

假如法說會上,台積電的數字比市場預估的更高。那麼未來所能生產的高階晶片變得更多了,盈餘成長的潛力空間就會擴大。

LSEG倫敦交易所的IBES預估值系統顯示,目前法人預估台積電在2023~2028年之間的年複合成長率為14.17%。2028年將賺到每股62.73元。台積電對於資本支出的投入有多積極,將影響著市場對2028年獲利的預估。

以上所講的情境任何一個發生,都足以讓市場對於台積電未來盈餘的預估值上修,只是一個偏向短期,只能讓你看到2025年,而另一個可以讓你看到2028年。

照這樣把法說會的內容拆成這兩塊來做解讀,會更容易理解未來展望。

如果台積電只調漲價格,卻不上修資本支出。代表它只有對短期的景氣看法樂觀,但對於長期需求還不算非常有把握。

由於AI是目前最具長期成長性的領域,而台積電又幾乎是唯一供應商,因此難以避免地,市場將以台積電的資本支出動向來解讀AI晶片的長期需求。

這兩個數字都上修的話,是最樂觀的情境,也印證了AI需求確實很強勁。