- 產品轉型為利基型應用後,過去整體營運雖有起伏但仍呈現上升趨勢

- 需求、供給以及資本支出都上升,搭配評價在-1至-2標準差的位置

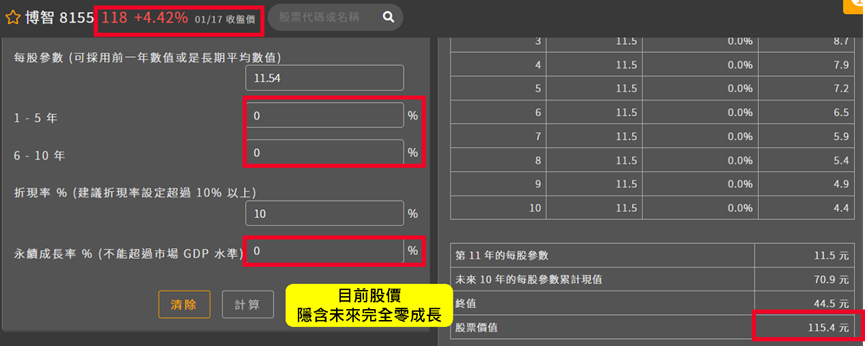

- 目前股價隱含未來完全不會成長

博智的法人預估值不多,但目前法人預估2023年的博智會比2022年衰退,對比2022年業外匯兌利益情況,並沒有業外獲利過多、墊高2022年EPS的情形,所以從真實本業獲利情況來看,以目前為數不多的預估值,法人的確認為2023年會比2022年衰退。

但股價卻在2022年10月底至今,上漲了40%,為什麼會這樣?

因為我們之前就常說,股價會去反映一家公司的「長期價值」!

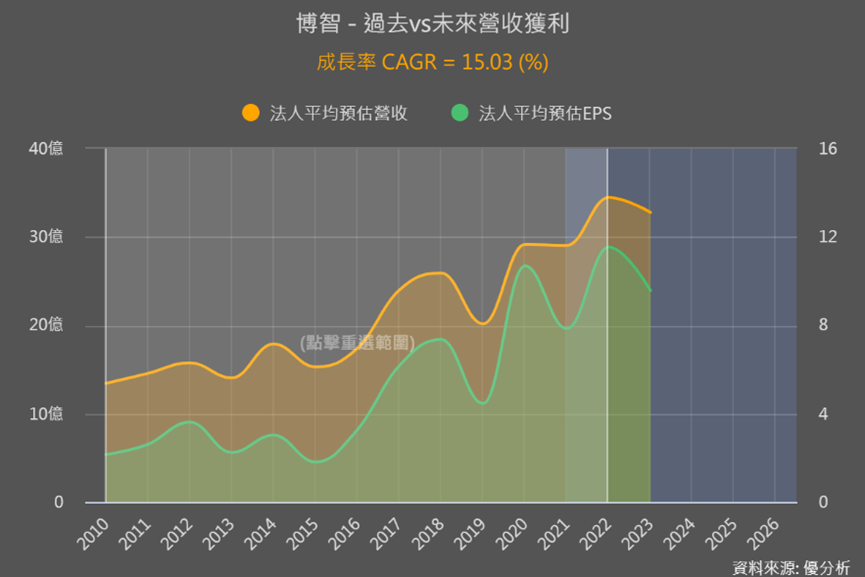

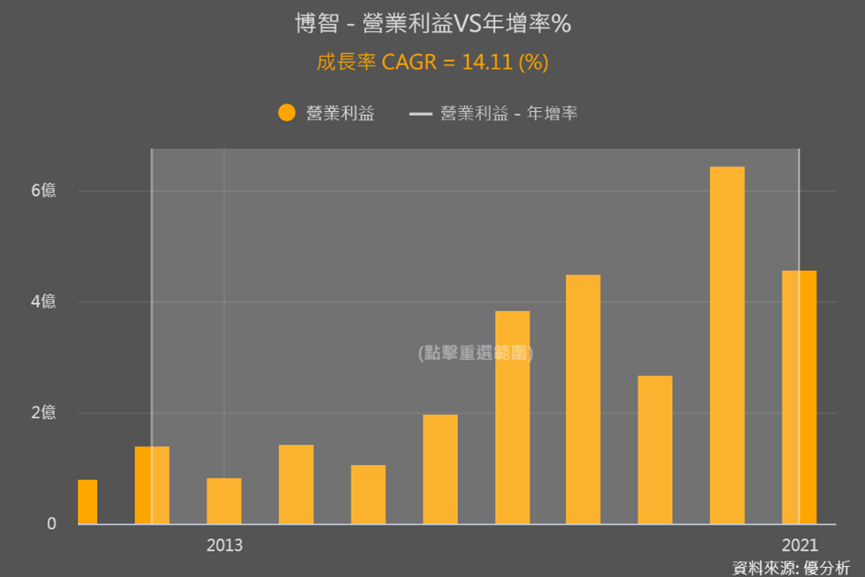

最前面第一章圖就有過往博智的EPS平均每年的成長率達15%,下圖也能看到近十年博智本業獲利(營業利益)年複合成長率為14%,這都顯示雖然博智不是穩定每一年獲利都在攀升、而是起起伏伏的,但整體是向上的格局。

產品終端需求有分:短期需求波動和長期需求趨勢,一家公司的產品是否有長期需求,才是股價反應的重點,而短期需求波動時下手,才有便宜可撿。

近三個月博智股價上漲了40%是跌深反彈、反應長期需求趨勢嗎?如果是的話還有便宜可撿嗎?還有多少報酬空間?我們一起來看看!

博智是利基型PCB製造商

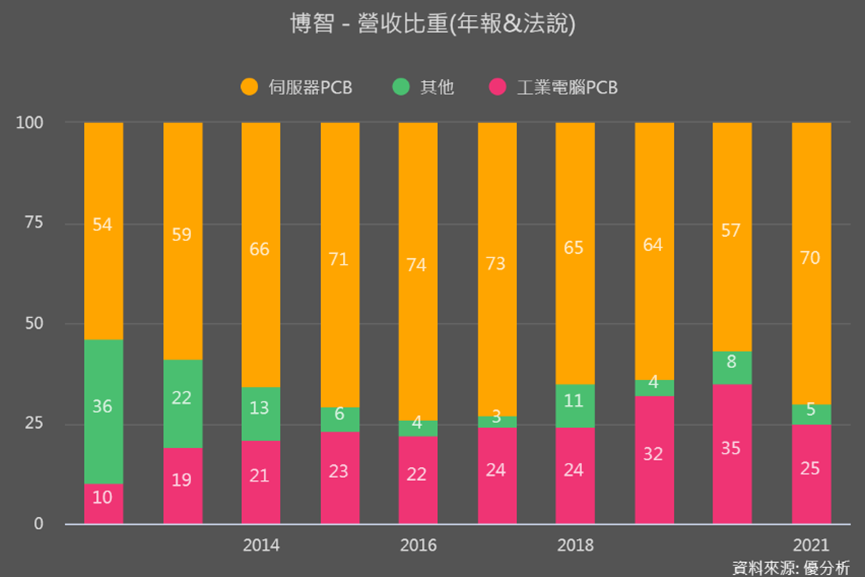

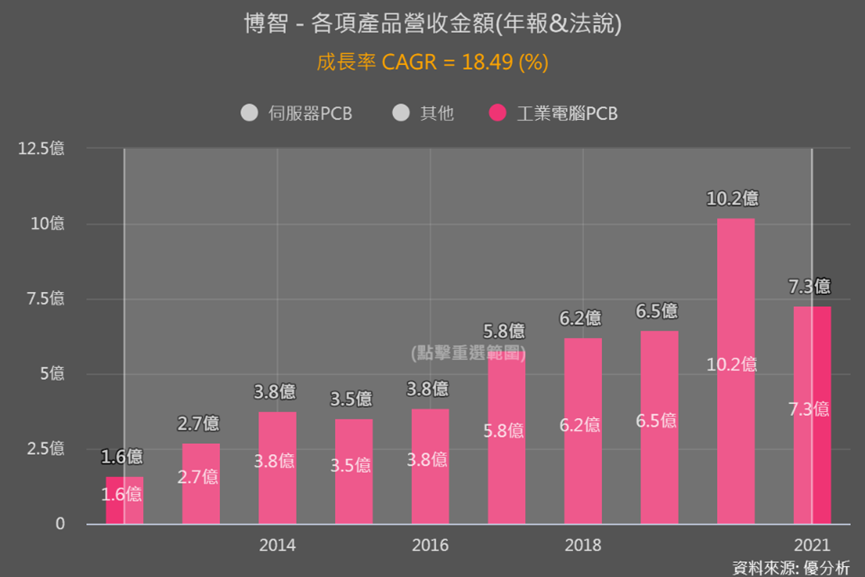

博智的PCB產品從消費性電子應用轉型到利基型,像是網通設備、雲端伺服器、工業電腦等,目前是以伺服器PCB為營收主力。

再來看過去營收占比25-35%的工業電腦PCB,我們能運用模組把伺服器產品營收點掉後,只留工業電腦、再按右上角的功能計算年複合成長率,就會發現工業電腦營收金額平均每年以18.5%的速度在成長,比伺服器的10%高出不少,是帶動營運向上的重要主力。

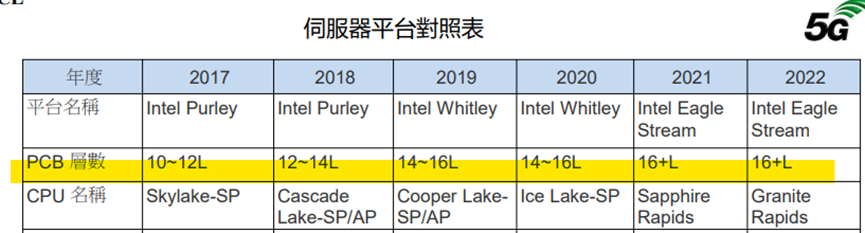

2022年營收占比更提高到與伺服器不相上下、各約5成左右,而且工業電腦測試板使用的PCB層數更高達26-32層,是帶動獲利的一大動能。

無論是伺服器還是工業電腦,都有高階16層以上PCB的需求,而隨著高階PCB需求變大,高階多層PCB營收比重提升,帶動整體產品組合優化,就是博智獲利能呈向上格局的關鍵。

需求供給同步上升

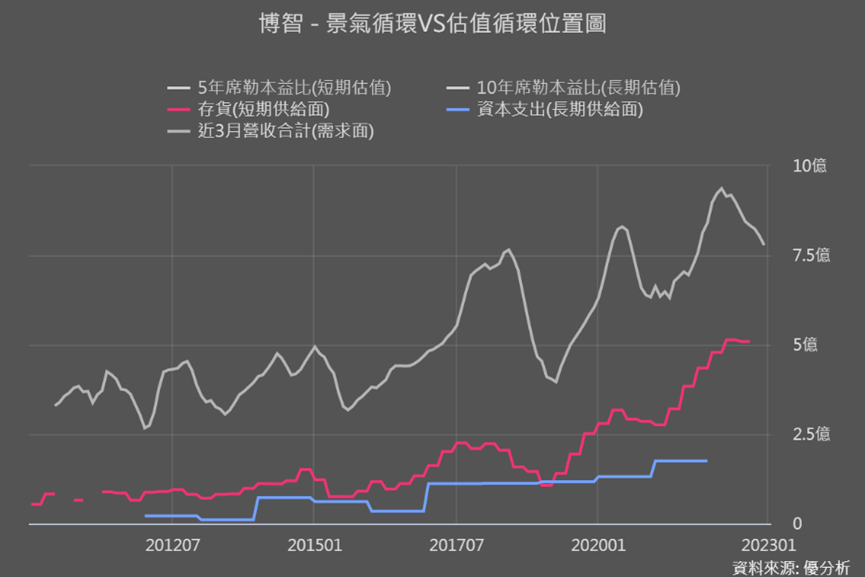

那博智的高階多層PCB長期需求有多強,我們可以從下圖看到,雖然如同一開始說的需求有起伏,但整體需求(營收)、供給(存貨),以及資本支出都在上升。

如果再把評價循環納進來一起看的話,會發現評(橘線)價過去的循環大致跟著營收的循環趨勢在走,但近期卻降到比之前還要低的位置。

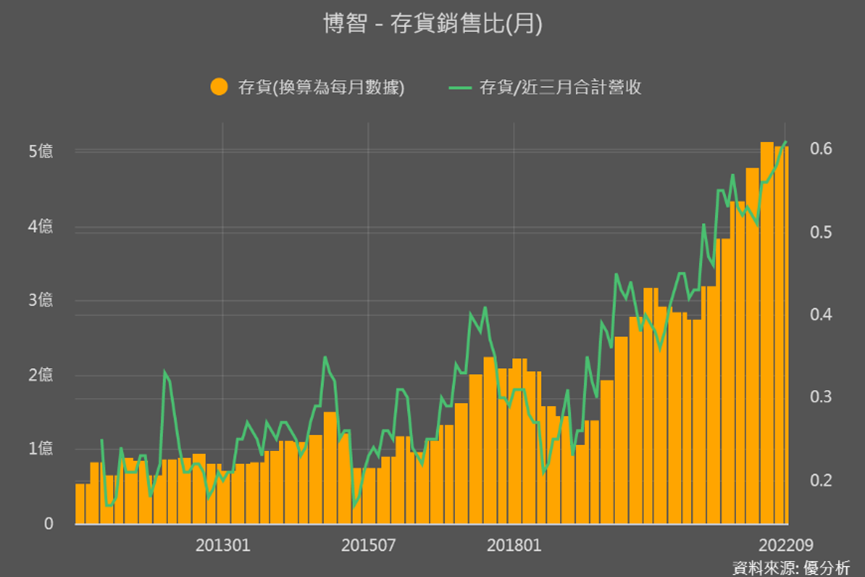

我們再從短期存貨方面來看為什麼評價會掉到歷史新低。

短期存貨循環了解評價為何在低點

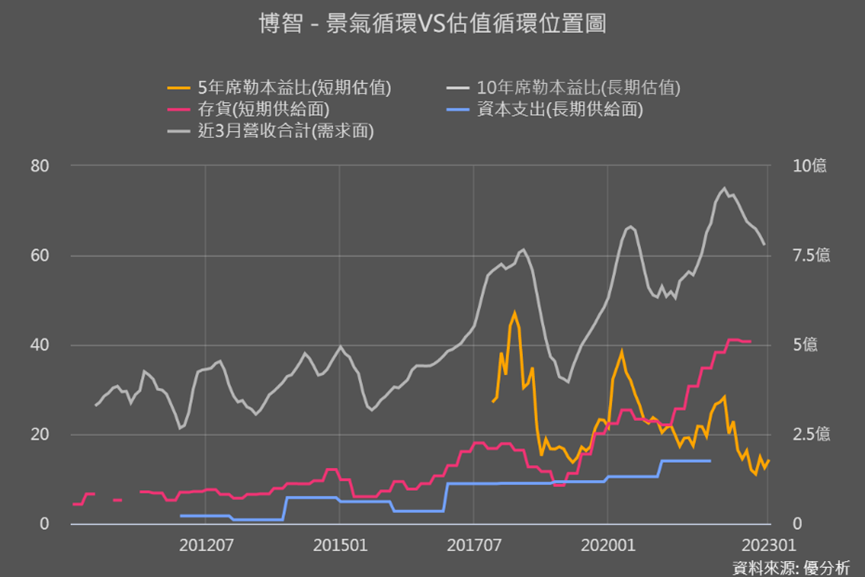

這裡先要有一個概念,一間營運穩定向上的公司,照理說存貨也要呈現逐步向上,因為存貨越多才能有更多產品銷售,業績才能比之前強

然後再搭配營收,來看供給(存貨)和需求(營收)的情況是否健康,也就是我們近期常說的存銷比這個數據。

下圖可以看到博智的存貨在2021年以後持續攀升,但存銷比(綠線)也一路升高,沒有像之前一樣有明顯下降的循環性。顯示銷售小於存貨、存貨有堆積的情況。主要是大環境對景氣不確定的疑慮,對於下單也會趨向保守,以及中國供應鏈較為不順,客戶也有長短料的問題。

而Q4和Q1又是博智相對的淡季,消庫存的速度又會更慢,加上近日博智也表示2023上半年營運比較淡,同時也表示下半年會比較有機會。

結論

以上是基本面的解讀,但股價不會真的等到下半年營運好轉後才反應,所以去年底開始顯露回溫。

而且仔細看會發現,2022Q3的存貨有比Q2下降一些些,雖然只有一點,但總比一直堆積的要好,在Q3財報公布後就可以做為早期的利多訊號!如果當時發現這個搶先訊號的話,即使存銷比還很高,但這時來看報酬空間就會相對較大。

因為投資是這樣的,等到越來越清楚知道是好還是壞,報酬空間就會越來越小、甚至會來不及!所以估值就非常重要,可以用來看一家公司的潛在報酬空間拿不能大於風險。

那錯過早期利多訊號,現在潛在報酬空間還大嗎?如果運用折現模型來反推的話,目前已有回溫的博智,股價隱含未來的成長率是0!而且是6-10年、以及永續成長率都是0!

再對比前面我們說的,回顧過去本業獲利和EPS每年年複合成長率在14-15%,這樣長期成長率都是0的情況合不合哩,大家心裡就有數了!