2025年2月4日(優分析產業數據中心)

全球私募股權基金正加快對航空零件產業的佈局,最新案例是 Warburg Pincus 與 Berkshire Partners 宣布以 30 億美元 現金收購 Triumph Group,將其私有化。這宗交易不僅突顯商業航空供應鏈的戰略價值,也反映市場對未來產業成長的樂觀預期。

延伸閱讀:2025航太展望|波音+空巴訂單十年消化不完!台灣供應鏈名單一次看

交易概覽:高溢價收購突顯市場競爭

🔺收購金額: 30 億美元,採全現金交易。

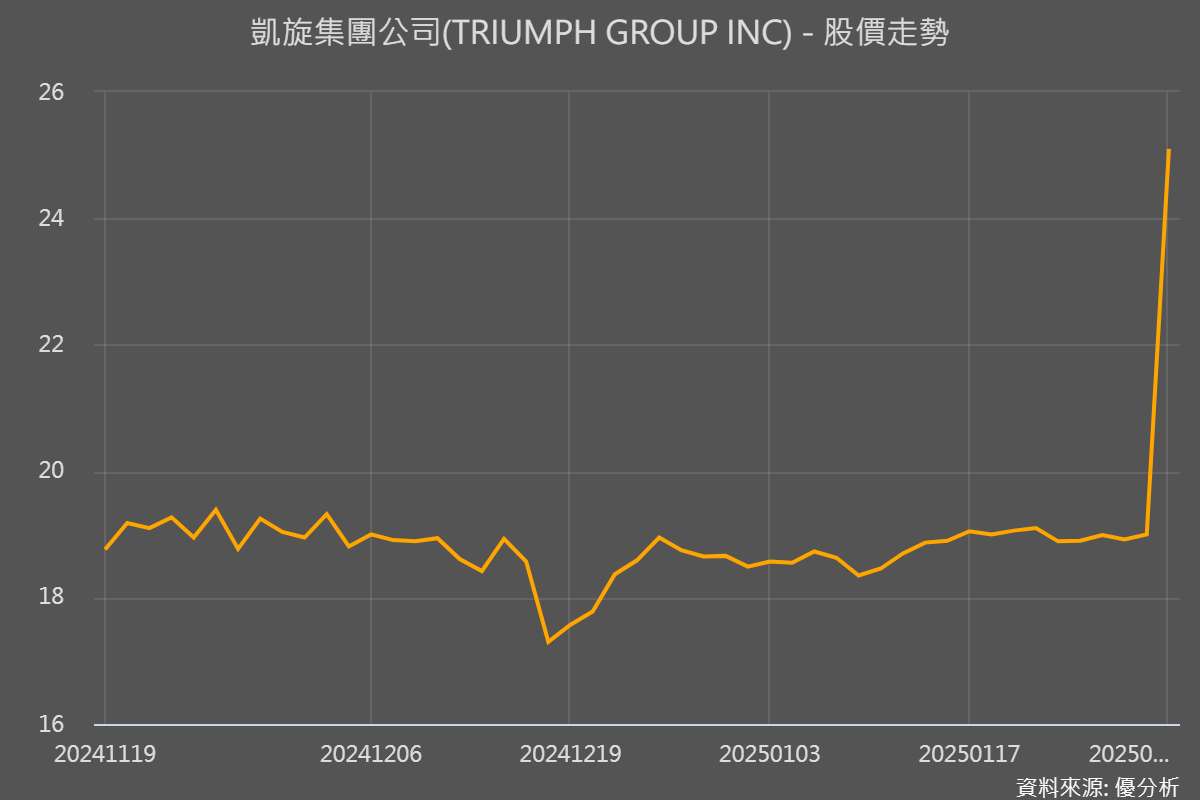

🔺每股收購價: 26 美元,較上週五收盤價溢價 39%。

🔺估值提升: 相較於 2024 年秋季未受影響的股價,溢價高達 123%,反映市場對該產業的高度興趣。

🔺市場反應: 受交易消息刺激,Triumph 股價週一飆升 34%,收於 25.38 美元,接近收購價。

🔺交易完成時間: 預計 2025 年下半年。

🔺財務顧問: 高盛(Goldman Sachs)代表 Triumph,Lazard 則為 Warburg Pincus 和 Berkshire Partners 提供諮詢服務。

這筆交易延續了私募股權資金湧入航空產業的趨勢,也顯示投資人正積極尋找戰略性收購機會,以掌握供應鏈成長動能。

商業航空復甦,供應鏈競爭升溫

隨著全球航空市場復甦,波音(Boeing)與空中巴士(Airbus) 的產能擴張推動零件需求提升,使得航空供應鏈企業的估值水漲船高。

市場觀察人士指出,優質的航空零件供應商數量有限,加上飛機製造商訂單持續增加,促使併購競爭激烈,進一步推高收購溢價。這種趨勢反映出投資者對於商業航空供應鏈的長期成長潛力充滿信心。

此外,波音的產能恢復與交付量提升,預計將持續帶動飛機零件市場增長,未來 10 年內可能會有更多併購案發生,進一步加速供應鏈整併。

Triumph 私有化戰略:聚焦核心業務

Triumph Group 近年來積極調整業務結構,以提升競爭力並吸引潛在買家:

🔺主要客戶: 波音、空中巴士、GE Aerospace,涵蓋商用與軍用市場。

🔺市值: 截至上週五約 14.5 億美元。

營運策略:

執行長 Dan Crowley 自 2016 年上任後,推動業務剝離與營運改善,強化盈利能力。

出售非核心資產(如 2010 年收購的 Vought Aircraft Industries),專注於高價值零組件業務。

強調私有化將使公司更具彈性,能更快速回應市場需求。

Crowley 表示:「過去幾年,我們成功優化了業務,這筆交易將讓我們更專注於為客戶提供更好的服務。」這顯示出 Triumph 透過私有化提升競爭力的決心。

私募股權競逐航空零件市場,併購案頻發

近年來,私募股權基金積極收購航空零件公司,布局供應鏈市場:

🔺2024 年:Arcline Investment Management 以 18 億美元 收購 Kaman Corp。

🔺2024 年:Platinum Equity 以 9.8 億美元 收購 Heroux-Devtek。

隨著商業航空需求回暖,私募股權基金持續尋找具有戰略價值的標的,未來可能會有更多上市供應商選擇私有化,以專注於長期發展並提升競爭力。

產業展望與市場趨勢

供應鏈擴張加速: 飛機製造商訂單回升,帶動零件市場成長。

私募股權資金流入: 投資者積極押注航空供應鏈的長期發展。

政策影響仍具變數:雖然市場對美國政府可能的「親商政策」抱持樂觀態度,但貿易關稅、供應鏈成本等因素仍可能影響未來發展。

整體而言,航空供應鏈市場正迎來黃金時期,而私募股權基金的積極參與,預示著未來將有更多高額併購案出現,進一步推動產業整併與競爭升級。