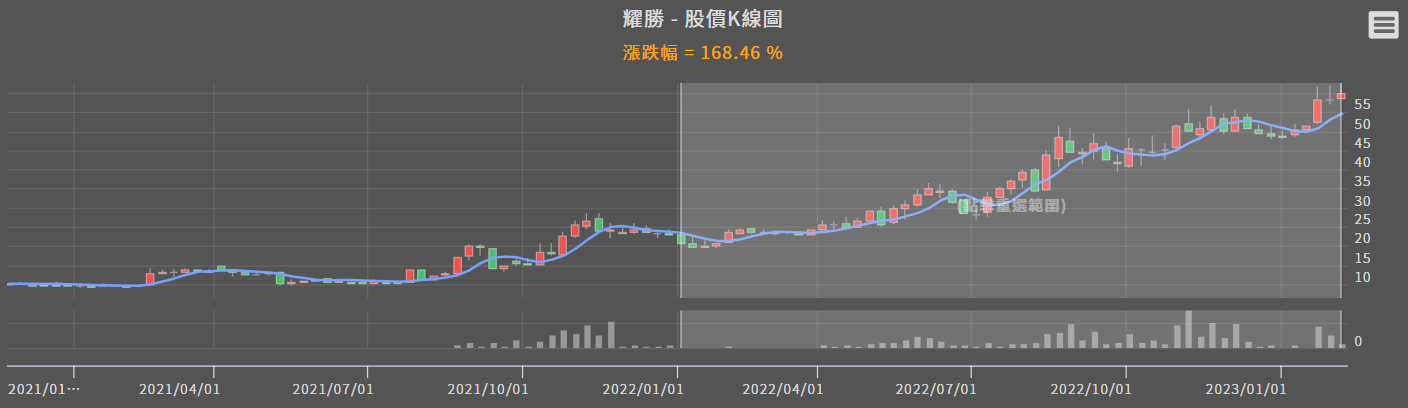

耀勝雖然比較冷門,但從2022年初至今居然股價已大漲了168%,而且無論是電動車還是儲能題材,他都有相關。

耀勝是被動元件中電感類的製造商,主要產品是變壓器和電感線圈,過去產品主要應用在消費型領域,尤其是電視營收占比超過51%,其他應用像是手機、相機、PC等,這些領域對於被動元件要求不高,顯然過去產品較屬低階,容易遇到很激烈的價格競爭,所以營運大多在慘慘的虧損中度過。

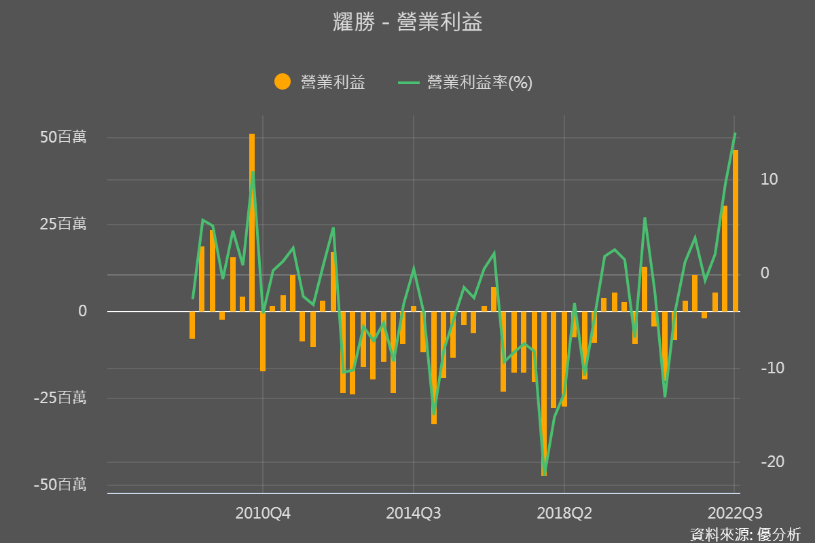

不過上圖可以看到,2022前三季不但由虧轉盈,全年更有望賺4元以上,這是短期環境帶來的紅利,還是耀勝的營運模式真的有創新改變、帶動長期評價提升?我們首先來看營運模式是否改變帶動價值提升。

營運做出哪些改變?

耀勝營運改變主要有三大點:

產品應用領域大轉型,從標準規格的消費型領域,發展到新能源(綠能)、伺服器、電動車、工控等毛利較高的領域。

電視占比從超過五成,大幅下降至20%;且綠能和工控都屬於小量多樣的利基型領域,需要高度客製化、毛利也比較高,因此帶動整體營運價值提升。

因應電子產品小型化、高效能、高功率的市場需求趨勢,耀勝持續開發各式不同型態高功率變壓器

這點其實是承上一點的內容,想要產品改變就要持續開發更好的新品、來打入新市場,所以下圖我們也可以看到2019年開始,耀勝研發費用明顯升高,2022年也在持續升高中。

花兩年時間將工廠半自動化建置完成

切換不同產品時,產線會需要換線,過去換線一次要2天,耀勝改善後,變成縮短為5小時,這有助於爭取少量多樣化需求的綠能和工控訂單。且耀勝產線效能從一小時生產1,500個產品、花費30個人力,到現在一小時生產4,500個產品、花費13個人力。產能提高200%、人力縮減一半,效益大大提升。

整體看來,耀勝在前幾年就積極提升研發費用與調整產線效益,為打入毛利更好的應用領域,在工控與綠能領域逐漸有所斬獲的基礎下,2022年開始切入電動車的充電樁及電池管理系統,2022Q1營收占比2%至Q3提升至近4%。

而綠能領域在全球趨勢的帶動下、需求明顯提升,占比從原本的6%,2022Q3已達34%,所以帶動2022年毛利率從過往的10-12%,提升到近30%,營運體質大轉變、已經完全不同以往。

毛利率能否繼續提升?

但要注意的是,電視比重已下降至20%,且照法說報告中來看,未來仍有電視量產的計畫,所以要電視占比再繼續下降的空間有限。

此外,雖然在去年底耀勝法說會上有表示,2023年電動車營收目標是提升3-4倍,估算下來營收占比有望提升至8%;也看好綠能的營收占比將在40%以上。

綠能占比提升擠壓電視占比,是2022年毛利率大幅上升的原因之一,但綠能相對工控和電動車市場,毛利還是低了一些。而電動車在銷量提升下,也容易和供應鏈進行議價,所以整體看來,要持續以產品組合轉佳來提升毛利率會比較難。

一開始就有說,耀勝股價1年多來已漲了168%,後續毛利率持續提升出現困難,對於股價續漲也會比較不利。

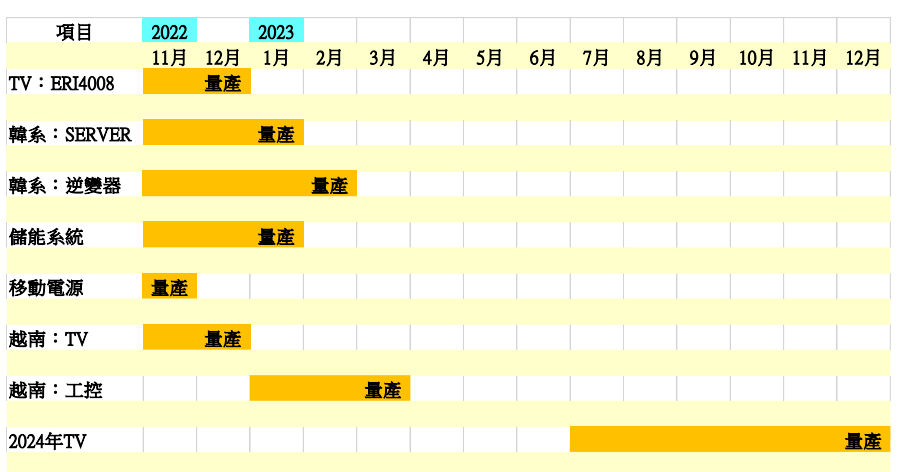

未來耀勝成長動能的高低,主要在於新客戶的擴增速度。

像是除了原本打入的韓系電動車,接下來陸續切入歐美系客戶的進度,以及歐美工控業者原本委託給中資企業、現在給台企的轉單,以及儲能系統產品新接單情況等等。

尤其是儲能系統因為高度客製化,有望是綠能領域中可以幫助帶來較好毛利率的產品線,這也是未來毛利率持續向上、有望優於市場預期的一大來源。

用股價營收比(PSR)來看報酬空間

信邦(3023)營運同樣是從標準品轉為客製化產品,目前毛利率平均在25.3%左右,耀勝和其情況類似。因為信邦成長性很明確,股價營收比評價是在2-2.74倍間徘徊。

而耀勝目前股價營收比是在2.55倍,也已經和信邦差不多

不過耀勝的管理階層表示,2023年目標是營收成長60%起跳,以2022年營收12.29億來看,2023年耀勝認為營收會至少有19.66億。

若以2023年預估的營收,來和目前股價來比的話,股價營收比(PSR)會在3.05倍,所以從這個角度去看的話,以目前PSR2.55倍到3.05倍之間,約有20%的漲幅空間。

但不要忘記,這是按照耀勝自己的預估,容易偏向樂觀。所以後續追蹤月營收的年增率,以及勝耀自己或是法人,是否有持續上修營收表現,另外有沒有接獲新訂單等相關新聞訊息,就會很重要。

只要這些都是正面持續上修的,那報酬率就會比20%還要多,同樣的,要是下修就要多注意。