本文討論重點:

- 伸興(1558-TW)合併宇隆(2233-TW)之後,並不一定能提高伸興(1558-TW)的股權價值,因為市場的關注還是會集中在宇隆(2233-TW)身上。

別看錯重點,縫紉機平均出貨單價的提升,才是伸興股權是否值得投資的觀察重點。

- 2024年縫紉機出貨量有機會復甦15~20%。

伸興(1558-TW)雖然身為縫紉機全球大廠,但是產品與市場多年來始終集中在單一產品,為了分散經營風險計畫多角化投資,2022年取得宇隆(2233-TW)的21.56%的股權,兩家公司互相分享技術、產能、與客戶資源,期待產生粽效。

宇隆(2233-TW)的核心價值在於精密金屬零件的開發生產製造,並已獲得全球知名汽車一階供應商、自行車、醫療器械等主要客戶的高度認可與信賴。這些市場資源都是伸興所沒有的。

但要能產生綜效讓1+1大於2,伸興若只是靠著合併宇隆的財報而成長,那麼對伸興而言並沒有加乘效果,更像是“純粹的財務投資”,那麼投資市場對伸興的關注,應該永遠都會低於對宇隆的關注。

但目前為止,其實綜效都尚未產生。如下圖,伸興在將宇隆營收併入合併財報之後(2022/9月之後),合併營收還是低於過去水平,雖然觀察的時間還不夠長,但可以隱約看出來,多角化不一定能真的分散掉市場景氣循環過大的風險。

因為宇隆本身所在的領域除了醫療領域之外,包括汽車、自行車需求也都與景氣掛鉤。遇到景氣劇烈變化的時候,公司也無法因為多角化策略而倖免。

如果景氣沒有劇烈變化?那縫紉機本身的風險並不會比汽車來得高。

因此之後的觀察重點,是伸興到底能不能因為併購了宇隆之後,得到一個兩家公司原本都沒有的市場與客戶,否則在實質意義上就更像是財務投資,而不是綜合效果。那麼伸興本身的觀察重點還是會在其原本的縫紉機身上。

縫紉機事業狀況

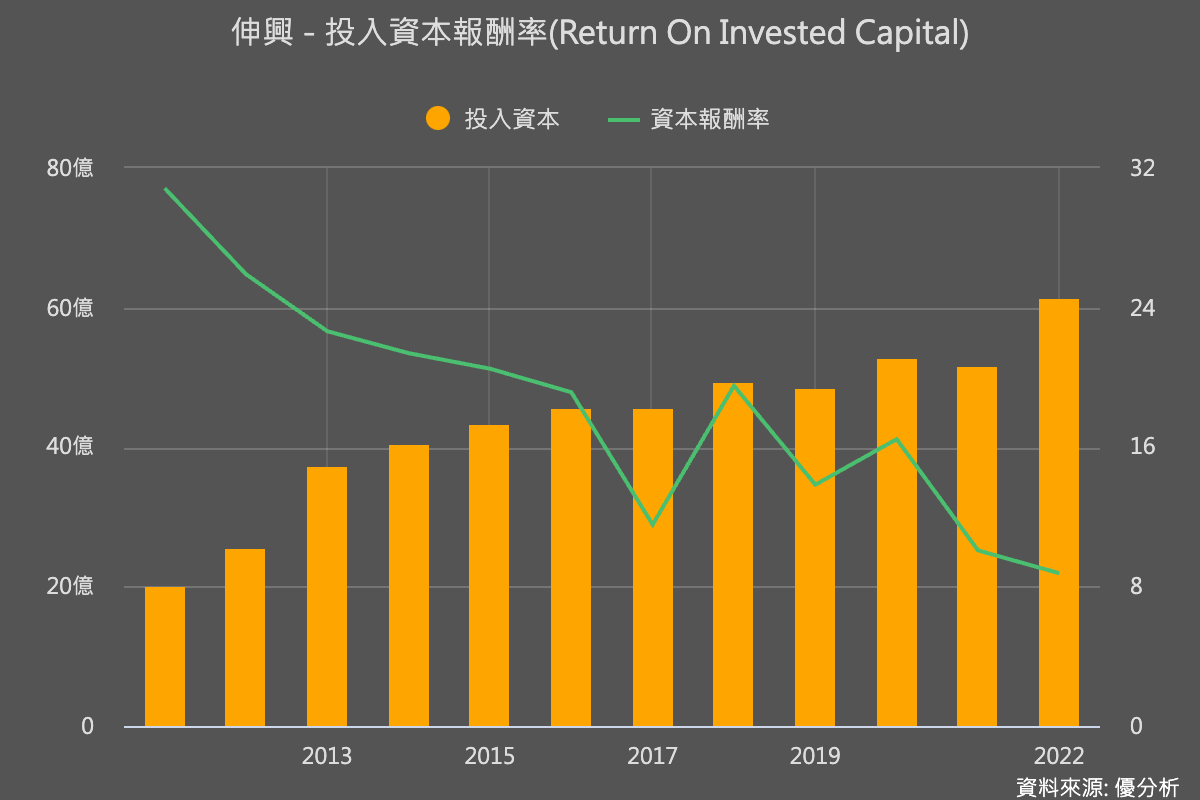

伸興(1558-TW)原本是穩定且好賺的公司,資本報酬率都能穩定在14~16%之間,早期更高能達到20%以上。但這幾年看下來,縫紉機的好賺程度正在下降,眾多公司競相追逐一個不會變大的餅,產業資本報酬率會逐漸下滑是合理的。

全球家用縫紉機市場年銷量約為1000萬至1100萬台,屬於寡佔型行業。在品牌市場份額方面,Singer(勝家)以32%位居首位(伸興最大客戶),其次是日本的Brother兄弟(21%)、Janome車樂美(19%)、Jaguar(7%)和JUKI(3%),其他品牌共佔18%。在生產方面,主要廠商包括Brother兄弟、Janome車樂美、伸興和Jaguar,這些廠商的產量加起來占全球縫紉機產量的75%至80%。

因為寡佔,所以縫紉機其實算蠻好賺的生意,資本報酬率會從20%不斷下降,其實與當初伸興的產能由中國轉移到東南亞有關,這可以讓投資人作為其他股票的借鏡。

由於市場總量不太成長,廠商必須不斷降低成本來因應每年銷售單價的下滑,當初中國製造成本過高所以轉移到東南亞,成本下降在短期看是好消息,但長期來看,這是產業競爭壓力加劇的體現。

試想,如果沒有來自客戶降價的壓力,為何廠商要投入額外的資金去建立新產能?

投入的資本變大了,營收與獲利卻不變,就是伸興的投入資本報酬率下降的主因,這會降低股權價值,對於長期持有的投資人傷害很大。

根據優分析的長期報酬率計算模組(含配股配息收益),長期持有的人在十年中所能獲得的報酬率低到僅有2%多,遠輸大盤報酬率。假如未來還是如此,那麼合理推敲,股權價值不會有很多提升的空間。這說明了投入資本報酬率對長期持有的重要性。

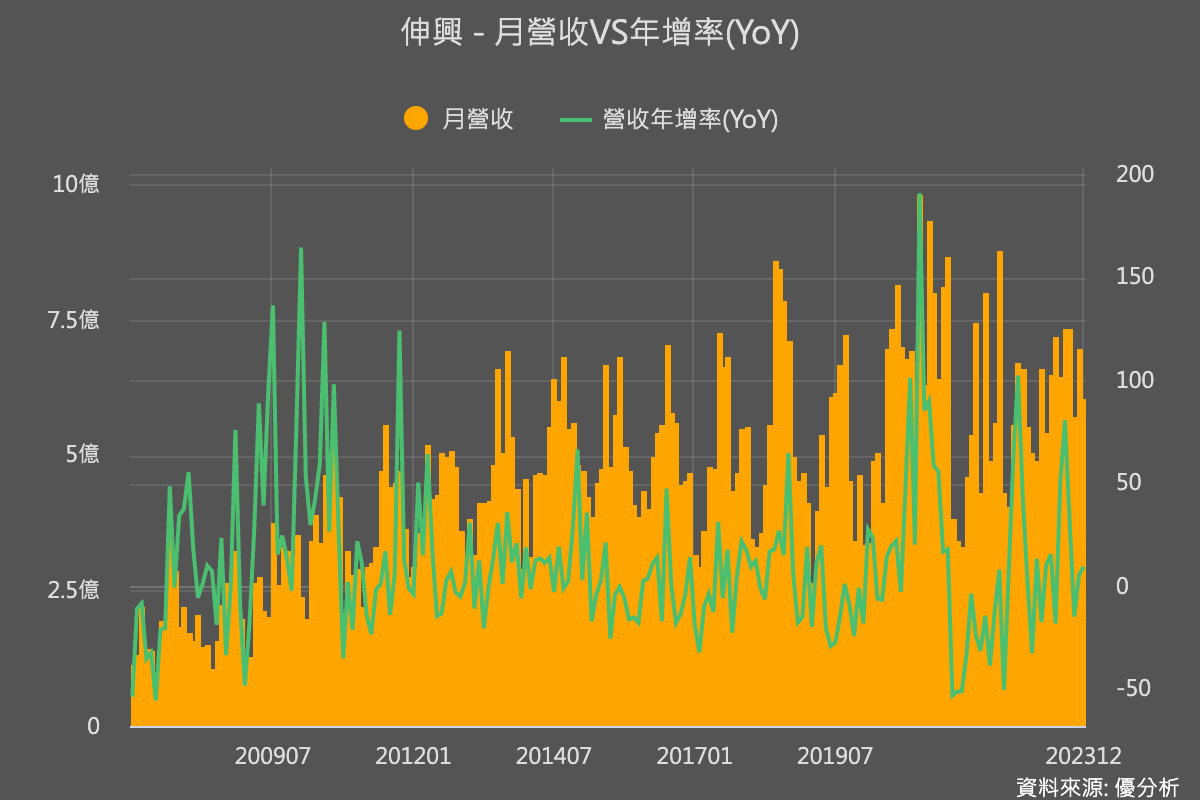

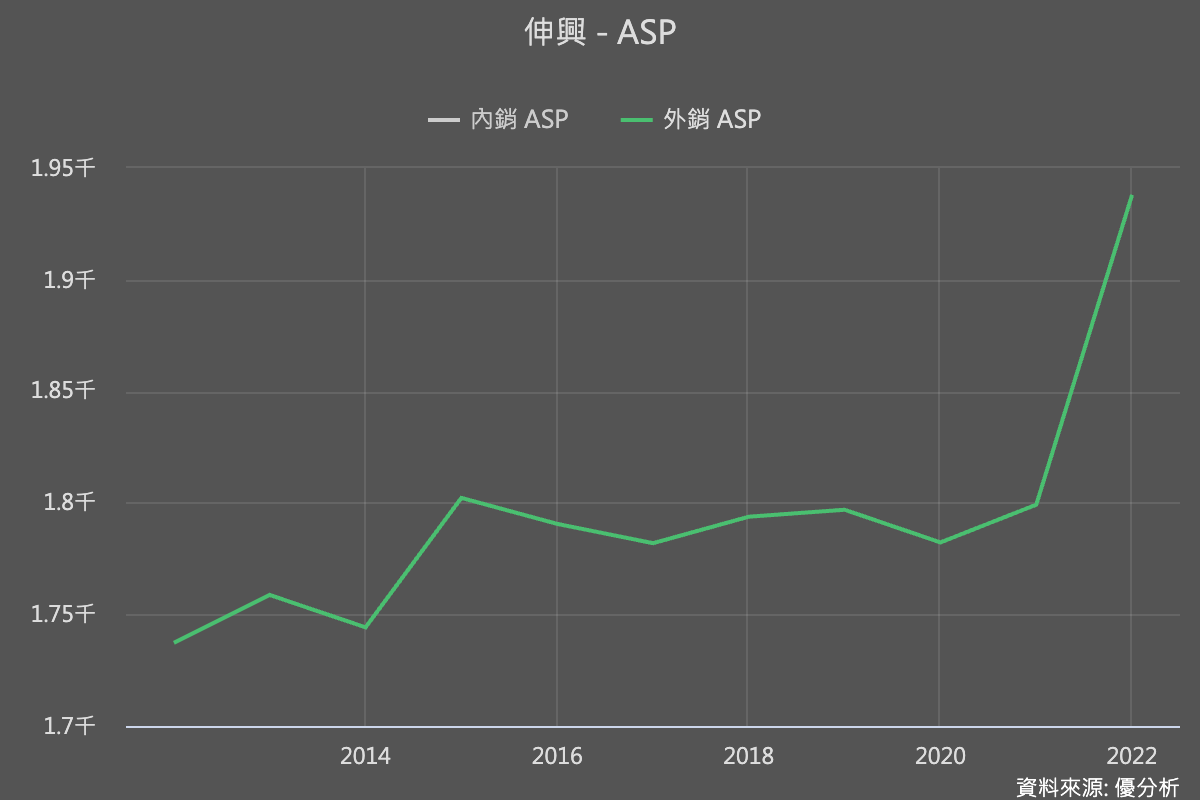

為了因應這股壓力,管理階層也很努力的想要藉由提高產品銷售單價來提高資本投入後的報酬,只不過進展有點慢(如下圖),但在2022年之後就有了較顯著的效果,由於高單價出貨比重增加,使得平均出貨單價(外銷ASP)上揚8%。

根據公司數據,2023年整體出貨量衰退35~40%,但是高單價產品比重持續提升。而2024年,伸興(1558-TW)預估整體出貨量將因為低基期而復甦15~20%,高單價產品比重希望能持續提升。

所以短期也並非沒有機會,2024年可能是個復甦的年度;但是如果你是長期投資角度,就需要注意以上所說的兩個重點:

-

合併宇隆之後,並不一定能提高伸興(1558-TW)的股權價值,因為市場的關注還是會集中在宇隆(2233-TW)身上。

-

ASP能否持續上升來抵消投入資本報酬率下滑的壓力,是長期股權價值能否提升的重點。