隨著歐洲車市景氣不佳、中國電動車削價競爭,關稅環境急速變化、革新技術層出不窮,加上原物料及勞動力成本高漲與環保法規日趨嚴苛,都使得全球汽車零組件供應商產業前景充滿不確定性。

德國汽車零件供應商,博世(Bosch) 2024年財報就出現利潤大跌的情況,公司表明市場需求疲軟,許多企業削減開支,導致訂單減少。在歐洲的業務受到企業投資意願下降、消費者信心不足影響及中國供應商在電動車與智慧駕駛技術上崛起,也造成衝擊,前景悲觀

美國汽車零件供應商,博格華納(BorgWarner)表示全球汽車產量下滑及美元走強,使投資人對汽車供應鏈前景的擔憂進一步升溫。西方汽車產業不確定性、川普關稅政策、消費者購買力、中國平價汽車競爭,都使前景模糊, BorgWarner 預計銷售額增長將下降 2%至增長 2%,前景持平。

根據優分析產業數據庫,智伸科(4551-TW)的主要業務包括汽車、醫療、半導體、工業及光學產品等精密金屬零件生產。其汽車客戶主要是OEM的Tier 1供應商,如BWA(含Delphi)、ZF、Bosch、Continental。其汽車相關業務,恐難以倖免。

(資料來源:優分析產業資料庫)

不過,意外的是,智伸科的營收卻在今年1月份來到2023年的新高,其中成長動能卻並非來自汽車,而是電子、醫療及半導體等事業,1月受惠AI雲端儲存大容量硬碟的需求,營收月增24.44 、年增11.29%。根據Recon Analytics調查,AI將大幅推動資料存儲需求,預計雲端儲存在未來三年內成長量將超過一倍。

其次,智伸科在醫療事業,主要供應外科微創手術相關關鍵零組件,過去歷經1年半的庫存調整,2024年下半出貨已逐步恢復正常,並預期2025年新舊專案加持下,貢獻將逐季增長,客戶持續開發的外科手術及骨科相關醫療零件,有機會挹注2025-2026年的營運表現持續成長。

(資料來源:優分析產業資料庫)

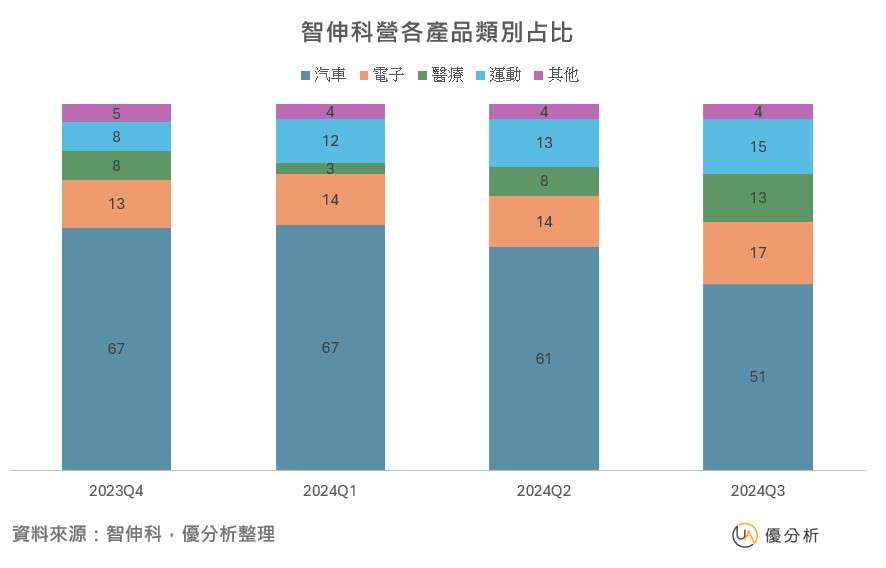

進一步從季度產品營收占比變化來觀察,智伸科正從過去高度依賴汽車產業轉向更多元發展,電子、醫療和運動產業的營收占比逐漸增加,細看汽車產業營收占比下滑(從 67% 降至 51%)電子與醫療產業占比提升:電子(13% → 17%)、醫療(8% → 13%), 運動產業逐步成長(8% → 15%),其他產業維持不變(4~5%)。

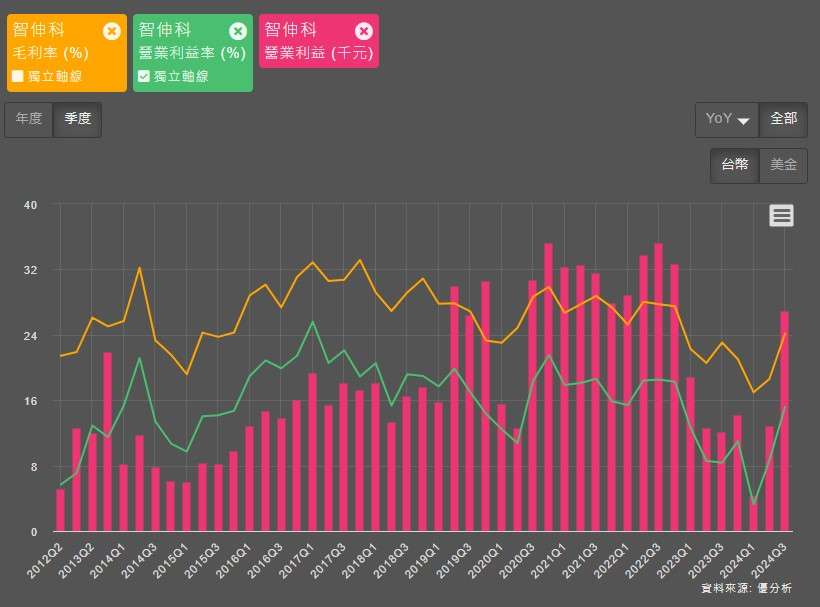

這樣的改變,是否是正向的,從營業利益、毛利率和營益率的轉變可得知,此時,正逐步回到2020-2022年的本業獲利水準,過去一年因中國汽車零組件陷內捲化,導致獲利不佳,然而隨著產品多元組成,優化毛利率,也重新開啟新的成長趨勢。

(資料來源:優分析產業資料庫)

整體來看,1月分營收的增長,使得2025Q1具備樂觀看法。雖工作天數較少,但多元市場布局的成效發揮下,醫療、半導體及工業相關的新案持續增長,並持續與客戶共同開發、認證新產品,整體訂單能見度有望旺到2026年。在此基礎下,產品組合有望持續優化,毛利率、營益率成為後續觀察的重點。根據優分析產業資料庫,2024-2026年,法人平均預估營收CAGR達16.36%。

(資料來源:優分析產業資料庫)

川普關稅政策帶來的風險

智伸科的主要銷售地區包括中國、美國和歐洲,歐美供貨約佔6成、中國約4成,目前智伸科的生產基地主要來自於中國,其中浙江嘉善廠、浙江嘉興廠、廣東東莞廠營收占比約達6-7成。

後續,智伸科預計選擇墨西哥投資建廠,原先規劃2024年底至2025年第一季要落地,但進度落後預期,此時川普關稅正劍指中國、加拿大、墨西哥,未來如何調度產能,將是一大考驗,不過短期上,智伸科表示,由於採FOB報價,短期對營運並無太大影響。FOB報價下,賣方負責將貨物運送至約定的裝運港,並完成出口報關手續。當貨物通過船舶欄杆後,風險和費用即轉移給買方,意味從中國出口到美國的產品,關稅由買方支付。