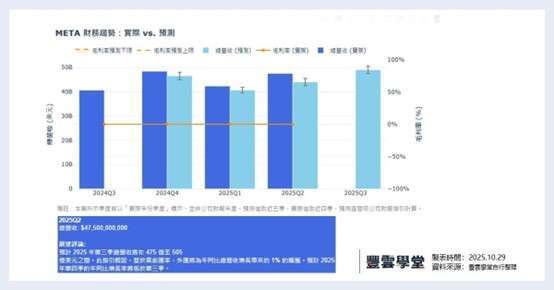

1. Q2 2025 總營收表現強勁,營運利潤率穩健

總營收: Q2 總營收達 $47.5 billion,年增 22%(按報告及固定匯率計算),符合市場預期的高點。營運收入為 $20.4 billion,營運利潤率達 43%。Q3 營收展望: 公司預計 Q3 營收將介於 $47.5 billion 至 $50.5 billion 之間,並預期外匯將對年增率產生約 1% 的順風效應。利潤結構: 由於 Meta 產品結構穩定,本次法說會未對毛利率進行特別強調,但強勁的 43% 營運利潤率體現了利潤結構的穩定性。

2. capex 與資本支出增加

Q2CapEx 資本支出與 OpEx 營運費用均顯著增長, Q2 CapEx 達 $17 billion。2025 年全年 CapEx 預計介於 $66 billion 至 $72 billion 之間(中點較去年同期增加約 $30 billion)。此增長主要由擴充 AI 基礎設施容量驅動,符合整個 AI 產業鏈的發展趨勢。費用結構上,Q2 總費用為 $27.1 billion,年增 12%,主要驅動力為基礎設施成本(銷貨成本增加 16%)和員工薪酬(增加技術人才)。公司預計 2026 年費用年增率將高於 2025 年,基礎設施與員工薪酬仍為主要驅動力。AI 相關資本支出與費用同樣將為本次法說會重點尤其在 META 近期又出現裁員潮。

3. 地區風險

監管逆風與 DMA 挑戰持續 歐盟的法律和監管逆風日益加劇,特別是與《數位市場法》(DMA) 相關的挑戰。為回應 DMA,公司雖推出了「Less Personalized Ads」(LPA),但委員會可能要求進一步修改,可能導致用戶和廣告商體驗惡化,並可能在最早本季度末對歐洲收入產生重大負面影響。儘管已提出上訴,監管不確定性仍將持續,也會是本次關注重點。

META 法說會前瞻結論與股價表現

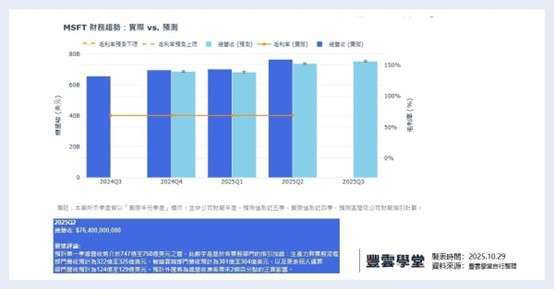

微軟(MSFT)營收與毛利率:AI 擴張帶來短期壓力,雲端成長仍是主力

1. 營收與毛利率前瞻

上季微軟營收為 764 億美元,本季預期會略為下降至 747 到 758 億美元之間,投資人也需關注 Microsoft 雲端及 AI 業務是否持續推動營收雙位數成長,惟 AI 基礎設施擴張將使 Cloud 毛利率略降至約 67%。營運利潤率預計持平,顯示公司在高成長與成本控管間取得平衡。重點在於雲端與 AI 需求能否延續強勁動能,及毛利率壓力是否受新技術效率提升抵消。

2. 資本支出動向

下季度資本支出預計超過 300 億美元,短期資產佔比提升,反映公司積極布局 AI 與雲端基礎設施。投資人應關注資本支出增速放緩是否影響未來成長動能,以及供應鏈瓶頸是否改善,特別是伺服器與 GPU 等關鍵資源的取得狀況。

3. 法人 QA 焦點

下季法說會,法人將持續關注 AI 在 SaaS 變現模式、基礎設施投資回報率、利潤率管理及供應鏈壓力。投資人可聚焦管理層對 AI 產品組合毛利率展望、軟體優化對硬體效率提升的策略,以及積壓訂單與市場份額擴張進度,評估公司能否在 AI 浪潮下維持獲利能力與競爭優勢。

微軟(MSFT)法說會前瞻結論與股價表現

※ 本文經「鉅亨網」授權轉載,原文出處