受鋼鐵需求回暖與中國國慶長假備貨帶動,鐵礦石期貨本週走勢分歧。新加坡價格週線小跌,但大連合約連續第四週上漲,顯示旺季需求對市場形成支撐。

價格變化

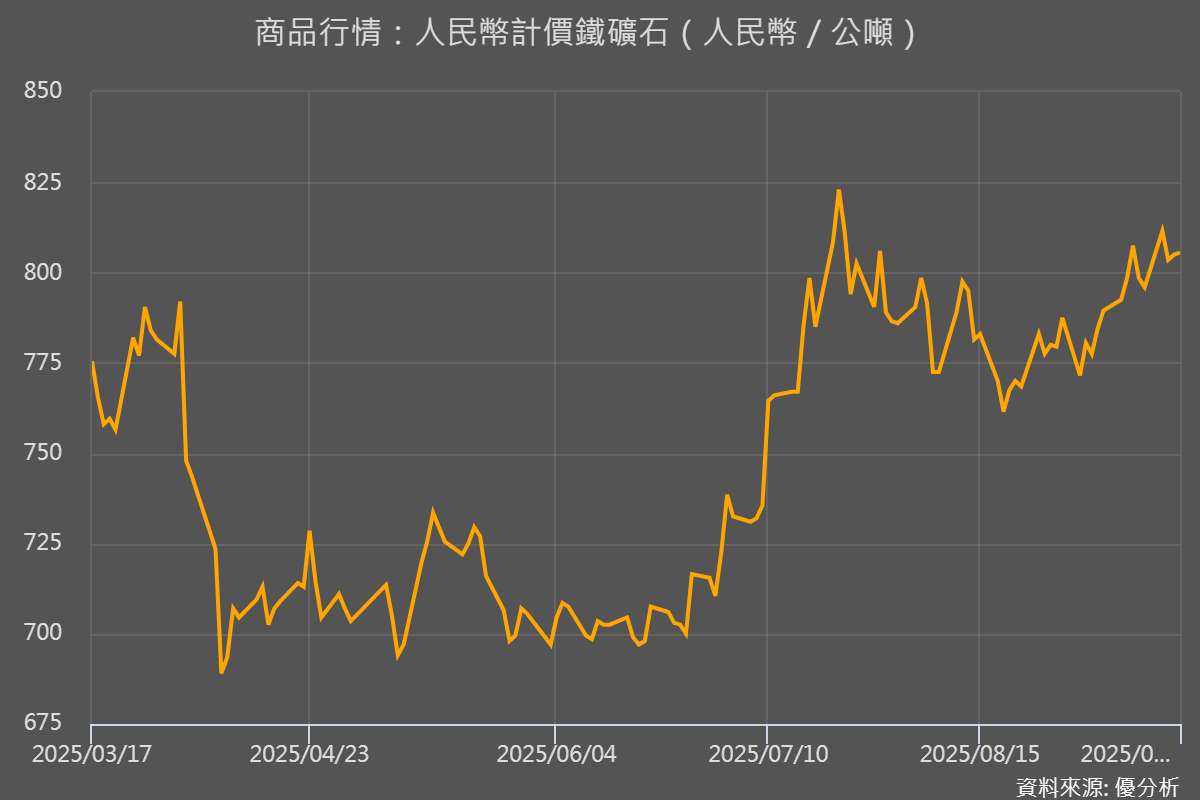

格林威治時間07:16(台北下午15:16),新加坡交易所(SGX)9月鐵礦石期貨小漲0.27%,報每公噸105.55美元,累計本週微跌0.14%。同日,大連期貨交易所(DCE)最活躍的1月鐵礦石合約上漲0.81%,收在每公噸807.5元人民幣(約113.54美元),本週累計上漲0.88%。

(圖片來源:【金屬行情】優分析產業資料庫)

旺季備貨推升需求回暖

市場需求改善是推升行情的主因。隨著中國鋼鐵傳統旺季展開,加上中國國慶長假前的備貨活動,需求回升帶動了鐵礦石與相關鋼材價格。

Mysteel 數據顯示,中國主要碳鋼產品庫存在9月12日至18日一週內下降0.3%,降至418萬噸。此外,熱金屬日均產量達到241萬噸,較去年同期增加17.19萬噸,高爐產能利用率上升6.29 個百分點,至90.35%。

Galaxy Futures 指出,若9月底至10月下游需求回升強於預期,鋼價可能進一步上漲。不過,中國國家統計局數據顯示,中國8月鐵礦石產量年增 8.8%,達到 8,163萬噸,但粗鋼產量已連續第三個月下降,顯示終端需求的整體恢復力道仍待觀察。

其他鋼鐵與原料動態

大連及上海市場中,煉鋼原料與鋼材合約普遍走揚。

大連商品交易所(DCE):

📈 煉焦煤:上漲1.36%。

📈 焦炭:上漲0.75%。

上海期貨交易所(SHFE):

📈 螺紋鋼:上漲0.73%。

📈 熱軋卷板:上漲0.18%。

📈 線材:上漲0.09%。

📉 不鏽鋼:下跌0.39%。