自從去年10月邊境鬆綁、11月確診者與接住者管制鬆綁後,就帶動了觀光餐飲族股價明顯起飛,像是雲品股價自10月底至今(2/15)飆漲了88%。

但這些觀光餐飲公司大多因為2021年虧損,所以無法運用折現模型與營運槓桿等方式來估值,那我們明明知道觀光類股今年會大好,但都已漲了不少了,對這個族群期望還很大、有興趣的投資者,到底可以怎麼看?

營運復甦已超過損益平衡點 獲利率前景佳

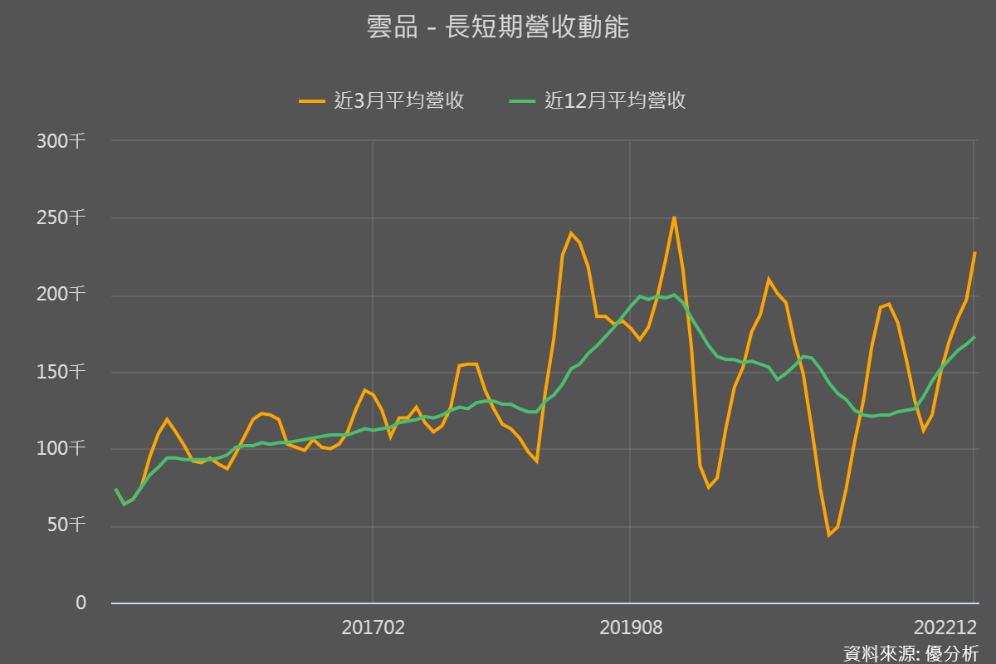

雲品2022年前三季營業利益合計為109,548(千元),Q4屬於旺季且營收來看Q4業績已回到疫情前水準。

以過去營運槓桿+季營收成長率來估算,2022Q4營業利益預估有88,297(千元),合計2022營業利益估有近2億(約197,839千元),2022年整體營業利益率差不多是9.5-9.8%。

再搭配過去3年平均的損益平衡點來看,就可知道雲品在2022Q4業績暴衝後,就已超越營運的損益平衡點平均值。

損益平衡點是什麼?想像開一家咖啡廳,把固定成本:租金、機器等,與變動成本:咖啡豆、杯子耗材等成本加完後,假設一天要賣50杯才打平這些成本(不賺不賠),第51杯開始賺錢,50杯就是這家咖啡廳一天的損益平衡點。

所以我們可以理解為,損益平衡點是獲利的起點,一旦超過,後續只要營收動能持續強勁,獲利成長情況就會很樂觀。

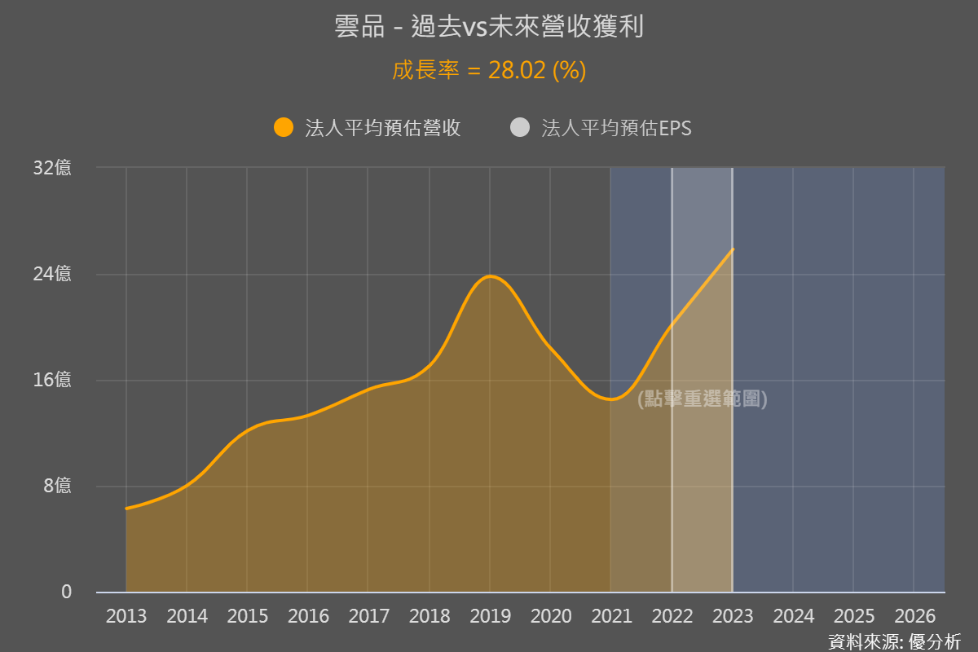

那雲品或已超過損益平衡點,目前法人也預估今年營收將創新高、成長28%,將正式營運超過損益平衡點。近期1月營收月增3.38%、年增達32.7%的好成績,又再度刺激股價上揚,就是因為已超過損益平衡,後續營收好、那獲利也會有很好的成長。這樣營收成長與對雲品的意義,大家就會更清楚了。

不過若是以餐飲業疫後復甦反彈的角度來看的話,股價通常都很快會反應完,2月以來股價上漲近30%,股價營收比(PSR)評價也顯示雲品已超越過去的高點,這些都顯示它的反彈到極致,接下來很大概率要回檔休息。

不要忘記我們說的股價會反應公司未來的長期價值,所以在這波復甦反彈後,若長期價值仍舊和飯店餐飲原來本質相同,後續的確會沒什麼可期待。

但雲品的新聞、法說會資料,以及法人報告都不斷提到君品collection這個新事業體,究竟它能不能為雲品帶來本質上的改變?

新聞頻繁講的君品collection是?

君品婚宴過去一年約有900-1000場,回溯過往新聞會發現2018年雲品因為受限於場地不足,而多出的宴會訂單高達2千場,這顯示其實還有很大的宴會營收成長空間。

所以雲品在2019年增加宴會事業體「君品collection」一站式婚宴服務團隊,主要是和外部場地業者合作,由雲品來接單、提供宴會料理和婚禮規畫服務。場地十分多元,包含遊輪、Villa、三合院、私人會館等,目前已有30個以上的合作據點,且持續增加中。

這種合作方式可以解決場地不足的問題,又不會增加額外的營業成本,少了租金和人力成本(以原來餐飲舊有人力),毛利率是原本宴會餐飲12%的2倍,再加上委託代管的場地毛利率更高,所以預計這個新事業的毛利率約有40-50%以上。

那這個事業的營收比重有多少?先來了解雲品有三大事業體:

- 日月潭雲品酒店:占整體營收30-35%,疫情期間國旅較為旺盛,2020-2021占比提升至40-45%。

- 台北君品酒店:占比35-40%,疫情期間少了國外旅客而下降至25-35%。

- 館外餐飲場地:除了原本新莊頤品、頤璽4個場地,2022年再新增台北如曦(原王朝大酒店),合計900桌數,佔營收20-30%,疫情期降至15-20%。

君品collection歸屬在館外餐飲場地,2021年占館外餐飲營收約15-20%、也就是占整體營收不到5%。

不過隨著疫情過去,婚宴舉辦將恢復熱絡,以及據點增多,新事業體占比將明顯上升,預計2023年可占整體營收8-10 %。

君品collection能貢獻更多獲利前景?

以君品collection約可占營收10%以及40-50%以上的毛利率,搭配疫情前2017-2019年雲品平均毛利率32.3%,估算2023年雲品毛利率有望一舉拉升到33.6%、回到2017年高峰水準。

隨著君品collection的營收占比提升,而這個估算也會滾動式調整升高。

2019法人就曾經預估,因為這類型的宴會接單規模較小,全年接單200場的話,預估貢獻EPS約0.3元,占當年EPS 2.8元約10%,整體獲利幫助有限。

當時不到20個據點可接單約200場,2022-2023年君品collection高檔據點持續攀升,接單能力預計有250-350場,君品collection的EPS貢獻有望達0.4-0.5元。0.4元已占2022年預估EPS 1.67元的近30%。

結論

因為雲品、君品酒店具有品牌紅利,以這種合作方式來降低人力成本、將品牌變現的做法,利潤很高。

前面EPS占比從2019年的10%跳升至30%,顯見獲利增幅強勁,未來只要據點增加、營收提升等訊息陸續釋出,這部分的EPS貢獻也會越來越高,也就驗證了新事業體改善雲品整體體質。

然而現階段來看,君品collection更多有利的資訊未揭露與發酵,雲品目前只有疫情後餐飲復甦的反彈,但這個新事業體也會讓市場對它有額外的「期待」。

接下來隨著每月營收成長,新事業占比多少、據點的增加等訊息釋出,法人也會再上修對其全年獲利,股價也會跟著上調。

如果連續數月營收持續有好表現,市場期待值也會再被上修,就是我們所說的:獲利成長空間、和市場期待(本益比)成長空間雙重加成下,才有飆股潛力。

所以現在雲品頻創股價高點後,更要觀察未來訊息與動向,若真的有照這樣發展的話,逢低就會是機會,但營收或是新事業體的消息不如預期,就要謹慎注意。