川普於11/25日在社群媒體中發文表示一上任就要對加拿大以及鄰國的墨西哥徵收25%的關稅,並對中國將以現有稅率再額外加徵10%關稅。

那麼可能會對紡織以及服飾業者造成什麼影響呢?

先說結論,單以目前的訊息,對大陸當然是利空消息,但對台灣的紡織廠商來說,影響不大。(除非後面更進一步升級到所有進口到美國的商品都要課關稅)

之前也有過中美貿易的關稅大戰,當時在2018年的7/6,是貿易戰的第一波關稅時間點,當時對340億美元的商品課以25%的稅率,主要是在高技術以及工業、製造業類商品為主,當時主要目的是為了限制2025中國製造的政策。

所以在第一波的限制清單中,紡織成衣類別並非主要的限制名單,但第二波關稅以及第三波關稅的時間點分別是在2018年的8/23與9/24,這時候就已經有涉及到許多紡織產業所會用到的材料,初始稅率10%,後增加到部份稅率25%。

而在2019年9月時,此時稅率為15%,直接影響包含到了毛衣、襯衫、褲子等。

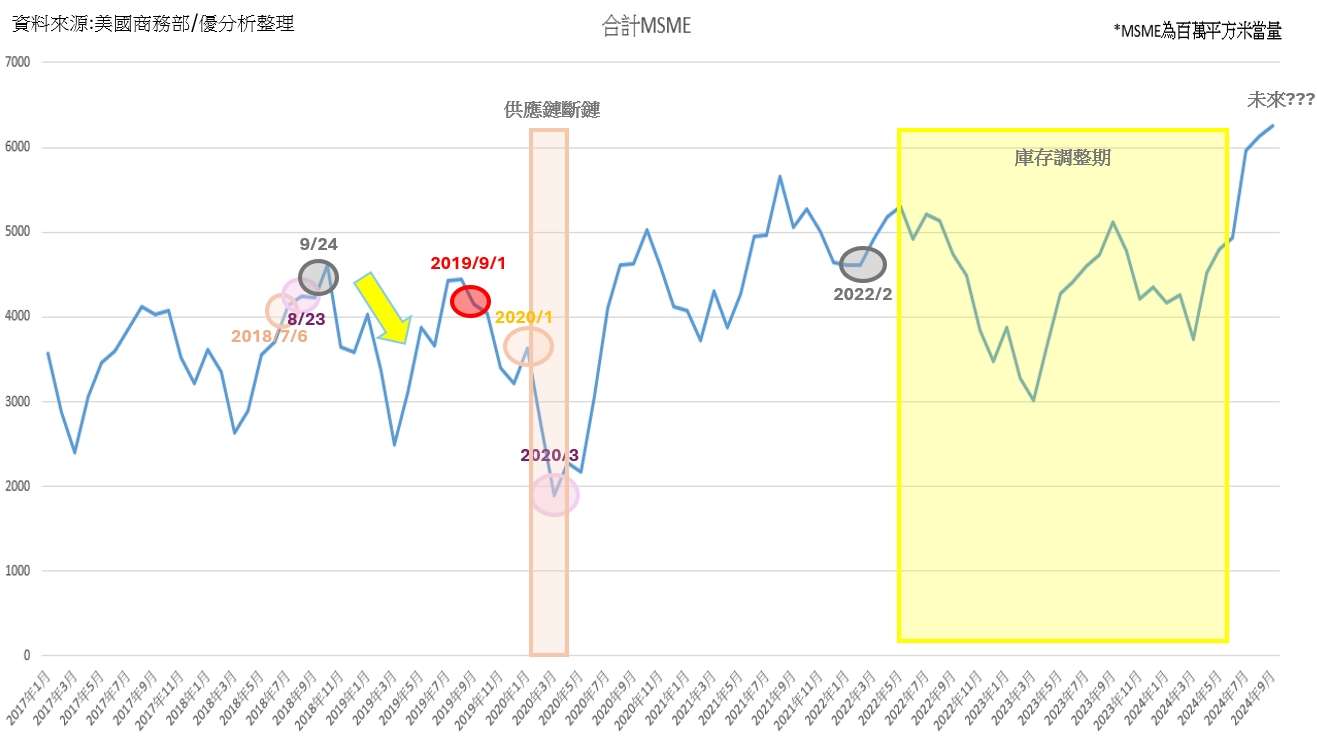

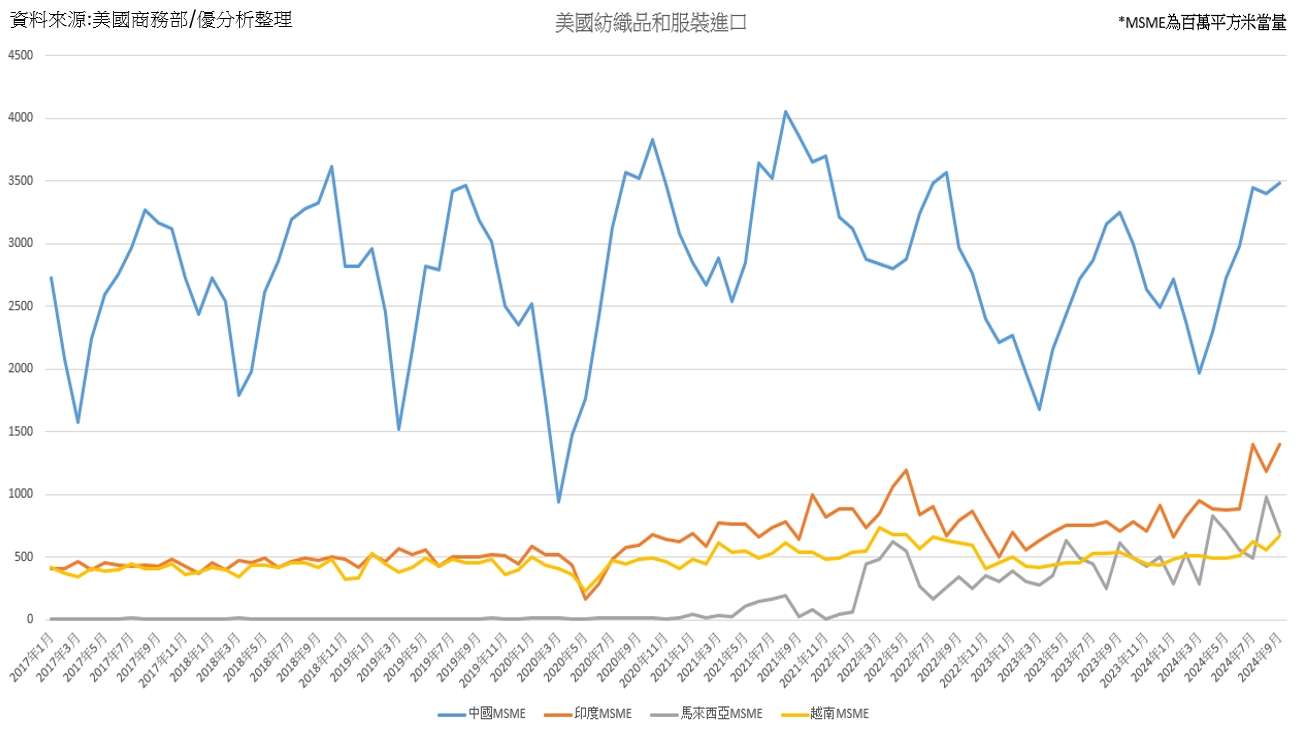

所以根據當時(美國商務部國際貿易管理局)的紡織及服裝進口資料來看,確實是在貿易戰開打後有明顯的紡織品進口數量減少的情況發生。

而在2020年1月之後,雖然中國與美國簽署了第一階段的貿易協定後,但緊接著又遇到了疫情的影響導致全球供應鏈斷鏈,而2022年又遇到烏俄戰爭,直到近期庫存調整期結束後,在近三個月的美國紡織品進口數量才又持續走高。

不過因為中國一直都是美國主要紡織品的進口國,算上紗線、布料、成衣等紡織品,中國大概佔美國進口比例約為38%~40%左右。

所以當時對中國來說,貿易戰的開啟的確是影響不少,且後續更深遠的影響則是供應鏈的外移,可以很明顯地看到在新竄出的主要紡織品進口國,都是以東南亞國家為主。

所以才會造成這一波美國紡織品進口數量其實是過了2022年的新高,但中國的紡織品進口卻沒有過高的現象,而這個現象之後還會越來越明顯。

那麼以當時2018年跟2019年來說,其實中國當年度對美國的(成衣)出口是衰退了-9.1%,但東南亞國家的越南、孟加拉、印度、柬埔寨則是個別都有高位數甚至雙位數以上的成長,而這也是目前台灣紡織廠商主要建廠去分散供應鏈的國家。

不要看這些東南亞國家的進口數量跟中國比起來好像很小,但其實這幾個主要進口國以2017年~2024年相比起來,可都是有倍數以上的成長度。

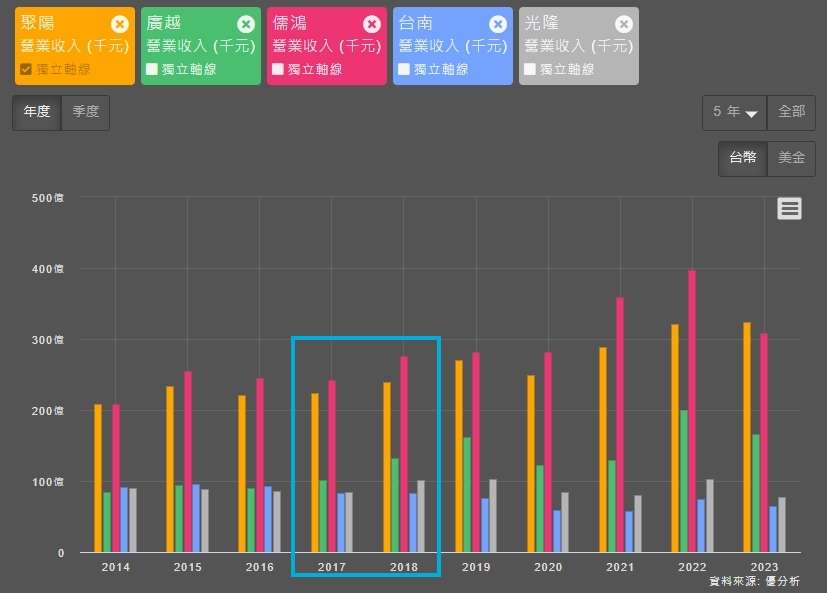

那麼回過頭來看一下,當時台灣廠商的營運狀況在2018年與2019年時的表現是如何呢?

其實在五家成衣廠當中,有4家的營收在2019年都還是比2018年來的成長,而在製鞋產業上也是一樣。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)

在毛利率的部分其實影響也不大,因為就算成本提高,依然能夠轉嫁給下游客戶。

*製鞋的部分也差不多。

(圖片來源:優分析產業數據庫)

而目前時間來到了2024年,自2018年以來不論是否為紡織業,各產業的公司早就已經知道要全球化布局,在東南亞國家的產能比例多數也都已經有所配置,除非關稅打到了東南亞國家,不然現在的影響不會比之前還要來的更重。

那麼知道了現在影響不會比之前重,難道就不用擔心了嗎?

以貿易戰來說,的確不用太擔心。

但大家可能要注意一下的是,這一波補庫存循環是已經補過了2022時的高點,雖然側面說明了美國經濟的確是有好轉的情況,但要小心的是有沒有補過頭的可能性!

雖然以最近三個月來看,可能是因為季節性的因素,因為美國的零售銷售旺季就是在Q4的感恩節與聖誕節為主軸。

但是後續若川普上任後,反而因為中美貿易戰的開打,使得通膨在起,甚至關稅的調高最終還是反映回美國商品的售價上,那麼更進一步的去思考高庫存反而在這波存貨循環走完後,可能就會進入到庫存堆積的情況。

另外川普在非法移民的政策上,也是屬於比較強硬的態度,美國目前大約有1100萬~1200萬左右的非法移民,川普喊出,一上任就要把非法移民大規模驅逐出境,雖然這不可能會是一蹴而就。

不過根據美國移民事務理事會的報告指出:「營造業和農業將損失至少1/8的工人;旅館業則會有約1/14的勞工會因無證身分而遭驅逐出境。」另外因為川普的驅逐計畫,還將影響「超過30%」的泥水工、屋頂工和油漆工,以及1/4的房務清潔人員。

而這些工作雖屬於低技能、高勞動力的工作,但其實是填補了本地人意願缺乏的職缺,若是遣返政策實施,是有可能會導致建築業、農業、酒店、餐飲業等產業的因為勞動力供應減少而使企業必須要支付更多的成本去吸引合法勞工,間接導致美國的經濟受到影響,且這些非法移民本身也是會帶來一定的消費力道。

故這也會是後續我們應該要持續追蹤的一個大重點,畢竟美國的經濟狀況是深深牽動著全世界的經濟。

而若是美國的經濟不好,消費力道減弱,那麼回歸到紡織業來說,自然就有可能會出現循環到頂的跡象了。