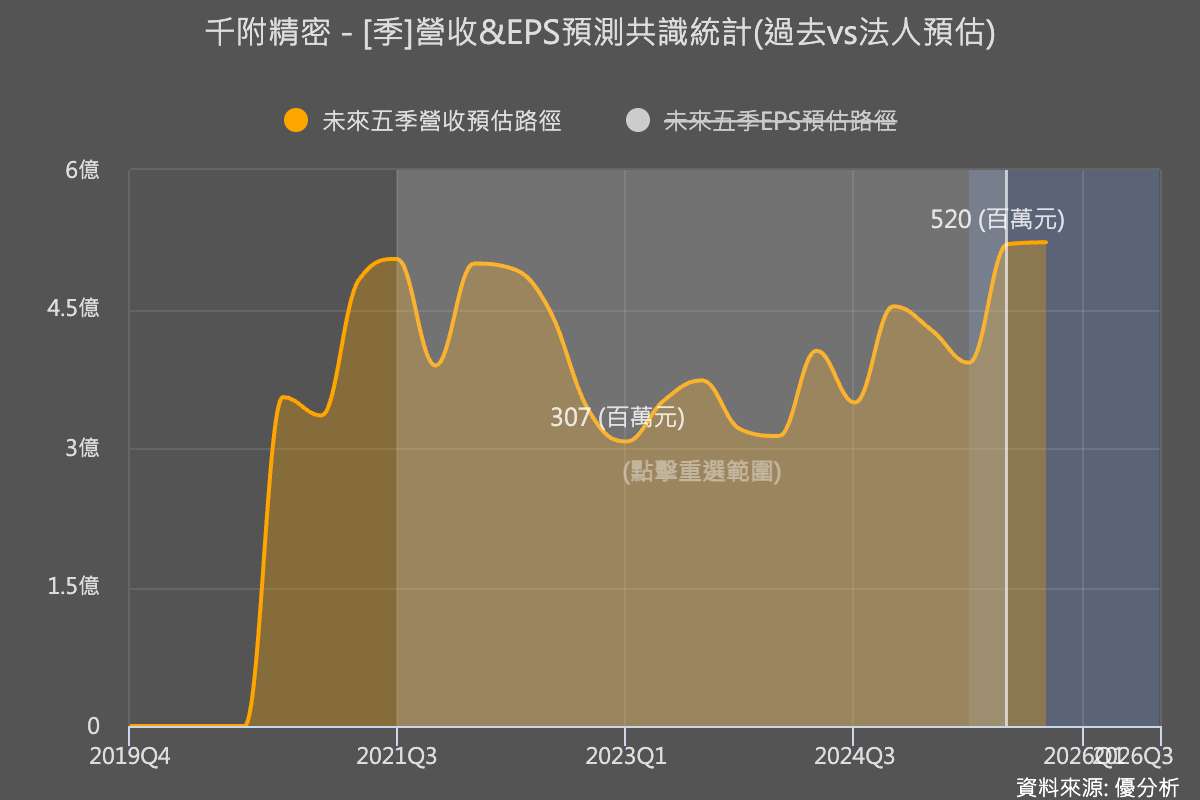

千附精密(6829-TW)近年來順利掌握兩大產業趨勢:半導體設備零組件與軍工需求雙主線同步發展,成為推動營運成長的關鍵動能。在既有產能接近飽和的情況下,公司於2024年果斷投入相當於當年營收38%的資本支出進行大規模擴產,顯示其對未來成長高度信心,並為提升長期營收與毛利率打下基礎。根據優分析統計的法人預估值系統,市場普遍預期千附精密本季營收將達5.2億元,創下歷史單季新高,進一步支持當初決定擴產的前瞻性。

從昨日最新業績說明會可看出,公司對下半年展望持正向態度,將優於上半年。總經理賴明村指出,半導體客戶需求轉強,帶動下半年營收有望較上半年成長雙位數,成為主要成長引擎;軍工產品則受限於供料問題,預期僅將呈現微幅成長。

實際上,2025年千附精密已正式轉型為半導體類股,目前半導體相關產品營收占比已達60%至70%,產品涵蓋蝕刻、薄膜與沉積系統用腔體與結構件,並已成功打入AMAT、ASML、Lam Research等國際大廠供應鏈。隨著全球半導體設備需求回溫,且主要客戶生產重心轉向亞太地區,公司連工帶料的模組產品出貨同步放量,帶動營收與毛利率雙雙提升,已逐漸成為公司營運的核心支柱。

雖然2025上半年營收達新台幣8.18億元、年增率14%,但受匯率波動與低毛利的組裝業務占比提高影響,毛利率滑落至31%,年減4個百分點,稅後淨利為9517萬元,年減44%,每股盈餘為1.61元。然而,隨著高毛利的精密製造產品出貨回升,毛利結構將有望改善。

軍工業務方面,雖目前僅占總營收約20%,但以愛國者飛彈(PAC-3)等關鍵零組件為核心的高毛利訂單,提供穩定現金流,有助支撐公司資本支出與半導體業務擴展。公司預期,延遲出貨的軍工訂單將於下半年起逐步回補,並穩定延續至2029至2030年。至於國防部無人機標案,賴明村坦言其接單與生產方式不符公司現行模式,短期內仍需觀察,不是當前優先發展方向。

展望未來,隨著嘉義新廠預計於2026年第2季建成,加上新客戶及新產品的挹注,未來將成為半導體主力生產基地,現有的其他廠區則依產品線分工,靈活調度產能。最後,針對美國關稅問題,賴明村表示軍工客戶已自行吸收關稅,而半導體產品則未受影響。