廣隆(1537-TW)是國內第三大蓄電池製造商,前兩大分別為台灣杰士(GS YUASA)與台灣神戶(CSB),不過台灣的蓄電池市場成長幅度已有限,海外市場才是獲利成長的關鍵,廣隆透過品牌及代工的通路,將產品行銷至全球市場。

在銷售地區方面,2023年廣隆的營收來自於亞洲地區26%、越南地區24%、台灣地區5%、美洲地區14%、歐洲地區26%、其他區域5%。這樣的格局直至2024Q2格局沒有太大改變。

近期,廣隆將生產基地重心移往越南,透過品牌及代工的通路,將產品行銷至全球市場其中,「Globe」品牌主要針對越南當地市場,而「LONG」品牌則銷往其他地區。自有品牌與OEM品牌的比重分別為49%與51%。

(資料來源:優分析產業資料庫)

2024年廣隆獲利逐季快速回升,Q3已經回到2020年以前的水準,而這樣的成長法人預期將持續下去,仍而是什麼樣的條件支撐廣隆樂觀的情境 ?

(資料來源:優分析產業資料庫)

其中關鍵,在原物料,鉛占原料成本的75%~80%,也因此原物料的波動,將會影響廣隆的毛利率,當鉛價下跌時,有助於產品和原料利差增加,另一方面廣隆的產能利用率提升,也是毛利率提升的原因之一,法人預期這樣的趨勢有望延續至2025年。

(資料來源:優分析產業資料庫)

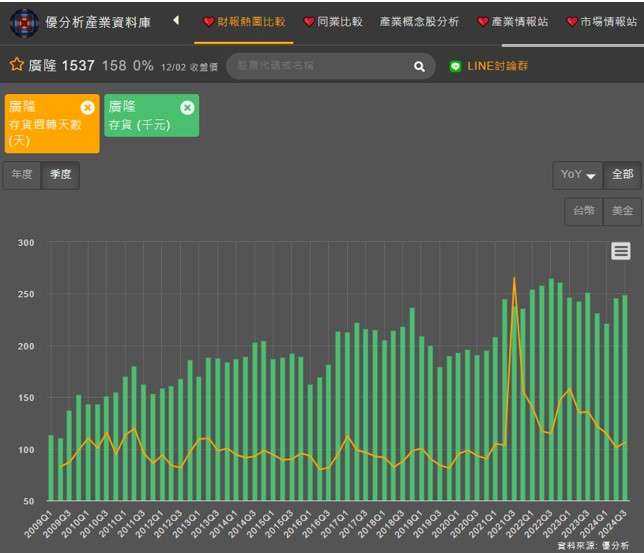

在存貨方面,2023年受客戶調整庫存影響,導致拉貨疲弱,2024年Q1開始,部分客戶陸續回補庫存,恢復營運成長動能,Q2迎來轉折點,且存貨在Q3持續增長,進一步觀察,存貨週轉天數下滑,表示產品更快地賣出,市場需求增加,廣隆重啟成長動能。

此外,廣隆的鉛錠庫存維持在2~3個月的水準,其中10~20%是向國內廠商採購,其餘80~90%則是向國外採購。這樣的庫存管理策略有助於廣隆在面對市場需求變化時,能夠靈活應對。

(資料來源:優分析產業資料庫)

如果將觀察週期拉長一點,從長短期營收可以清楚看見,廣隆客戶的拉貨動能,已經回到過去的高點,配合存貨增長及存貨週轉天數下滑,出貨速度明顯加快,可以說明近期的獲利相對健康。

(資料來源:優分析產業資料庫)

廣隆迎轉單機會

隨著中國大陸同業縮小營運規模或退出市場,廣隆有機會接獲更多的轉單,營運有望持續成長,不過也說明這個領域的競爭仍是相當激烈,在策略上,廣隆以產品升級與多樣化,朝向大型化高單價鉛酸蓄電池訂單,這有助於提升單價與毛利率。此外,廣隆也在配合客戶需求,朝向鋰電池的不斷電系統發展,2024年已有小量出貨,預期2025年開始放量。

根據優分析產業資料庫,法人預估2024年EPS有望達到12元,目前近3季合計9.22元,若Q4符合預期,則廣隆將重回營運巔峰。

(資料來源:優分析產業資料庫)