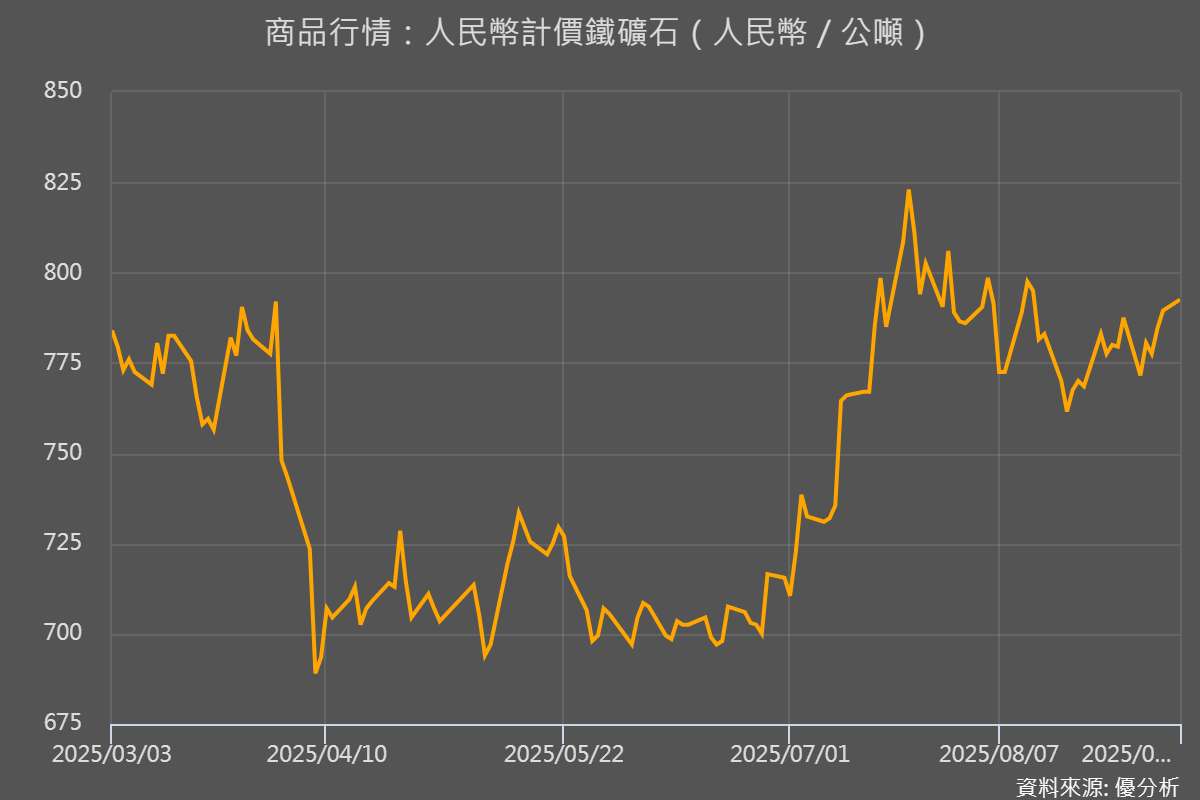

鐵礦石價格連續第六個交易日上漲,受幾內亞西芒杜 Simandou 供應不確定性與中國鋼廠復產補庫需求帶動,新加坡與大連合約均觸及近月高點。

價格變化

截至格林威治時間 9 月 9 日 08:00(台北下午 16:00),新加坡交易所(SGX)10 月合約則上漲 1.64%,至每公噸 107.15 美元,盤中一度觸及 107.65 美元,創下 2 月 25 日以來最高。

中國大連商品交易所(DCE)1 月主力合約日間交易上漲 2.03%,收報每公噸 805 元人民幣(約 112.98 美元),盤中一度觸及 814 元,為 7 月 25 日以來新高。

(圖片來源:【金屬行情】優分析產業資料庫)

供應與需求因素

市場主要受礦業巨頭力拓 Rio Tinto (RIO-AX) (RIO-UK) 位於幾內亞西芒杜 Simandou 鐵礦專案的不確定性影響。該專案設計年產能達 1.2 億公噸,預計 11 月出貨,原先被認為將在未來幾年對價格形成壓力。但有消息指出,幾內亞政府要求在地煉礦,可能減少出口數量,使國際市場供應收緊,支撐價格走勢。

同時,中國鋼廠在 9 月 3 日因紀念二戰結束的閱兵活動而短暫減產,9 月 4 日後逐步恢復生產,帶來補庫需求。分析機構預期本週熱金屬產量將提升至相對高位,進一步支持鐵礦需求。不過,鋼廠面臨利潤縮減與成品鋼庫存積壓,可能壓抑進一步的採購意願。

分析師表示,短期內補庫與復產確實推動了價格,但後續漲勢仍受鋼廠獲利壓縮與庫存壓力制約。這意味著鐵礦石雖具支撐,但價格上行幅度可能有限。

其他鋼鐵與原料動態

鋼材與其他煉鋼原料的價格走勢分化。大連交易所的焦煤與焦炭分別下跌 1.66% 與 1.21%。上海期貨交易所(SHFE)方面,熱軋卷上漲 0.42%,線材上漲 0.12%,不鏽鋼上漲 0.43%,螺紋鋼則維持平盤。