2025年10月09日(優分析/產業數據中心報導)⸺ 雲端安全平台公司 Datadog(DDOG-US) 昨日股價勁揚 6.2%,主因是投行 Bernstein 調升其目標價,帶動買盤湧入。該股今年來累計漲幅已逾兩成,受惠於人工智慧(AI)與雲端基礎架構需求持續升溫。

Datadog(DDOG-US)是一家總部位於美國紐約的雲端監控與資安平台公司,主要提供「可觀測性(Observability)」與「雲端安全(Cloud Security)」的整合式SaaS服務。簡單來說,Datadog幫助企業「監看自己所有的IT系統」,從伺服器、應用程式、資料庫到網路流量,甚至AI模型的運作狀態,都能即時追蹤、分析與警示。這對現今倚賴多雲環境與AI應用的企業來說,是維持穩定運作與資安防護的關鍵工具。

該公司於2010年成立,最初以基礎架構監控(Infrastructure Monitoring)起家,如今平台已擴展到20多個模組,包括應用效能監控(APM)、日誌管理(Log Management)、數據觀測(Data Observability)、雲端安全管理(Cloud Security Management)、事件管理(Incident Management)與LLM可觀測性(LLM Observability)等功能。其產品可整合超過850種主流技術(例如AWS、Microsoft Azure、Google Cloud、Kubernetes等),並以單一代理程式(single agent)即能同時收集各種指標、日誌與追蹤資料,提供全方位的系統可視化。

Datadog的客戶遍布全球,涵蓋金融、電商、媒體、製造與公共部門等行業。它的服務採用雲端原生SaaS架構,可在幾分鐘內安裝完成,無需繁複導入。這種「即開即用」的特性,使其成為DevOps(開發與運維整合)團隊與AI工程團隊的標準工具之一。隨著企業數位轉型與AI導入浪潮加速,Datadog正快速受益於多雲與混合雲基礎架構的普及。

根據Gartner的預測,Datadog所屬的IT運維管理市場(IT Operations Management)規模將於2028年達到810億美元,而Datadog的平台設計正好能同時支援傳統內部架構與現代雲端環境,具備極高的擴張潛力。

在AI應用方面,Datadog於2024年推出LLM Observability模組,能追蹤大型語言模型(LLM)的運行效率、錯誤率、Token使用量與延遲時間,協助客戶在生成式AI生產環境中維持模型穩定與隱私合規,這項功能已成為其新一代成長引擎之一。

模組來源:優分析產業資料庫

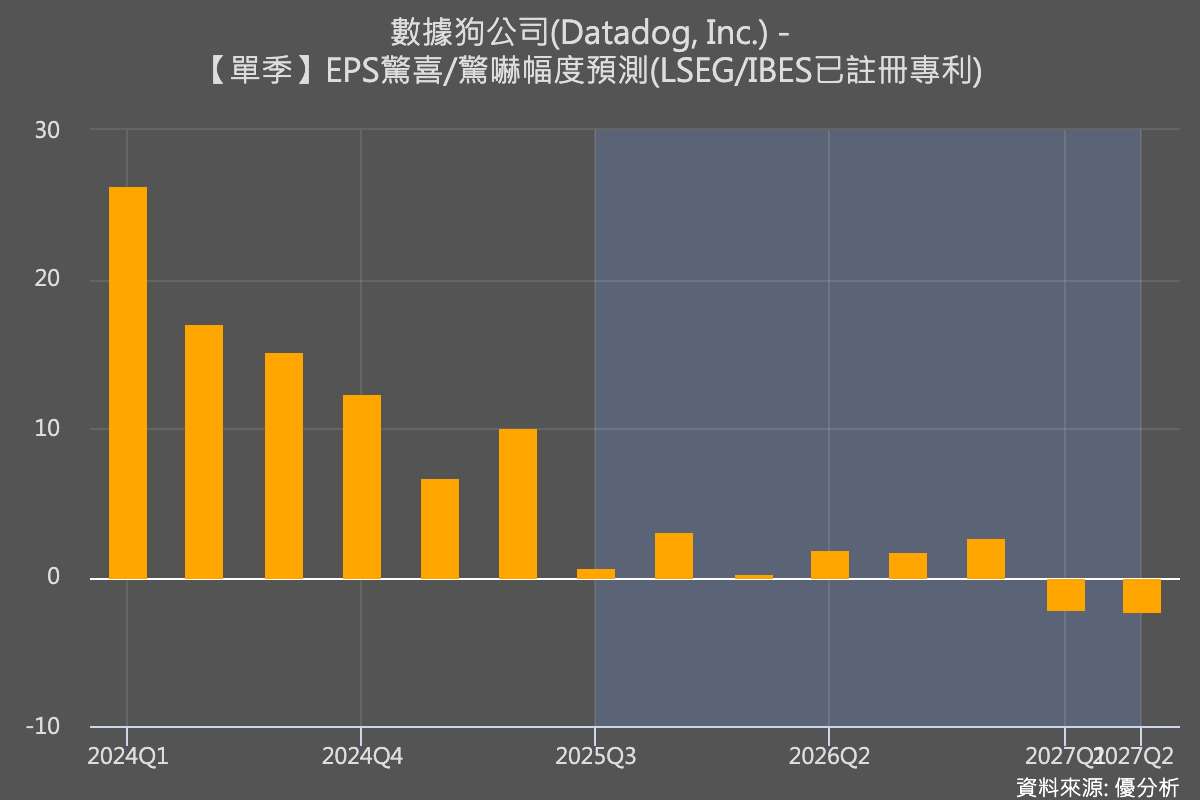

根據公司於 8 月發布的財報,Datadog 第二季營收年增 28% 至 8.27 億美元,每股調整後盈餘0.46美元,優於市場預期的0.41美元。公司並上調全年獲利與營收預測,預期全年每股盈餘介於 1.80 至 1.83 美元,營收介於 33.1 至 33.2 億美元,均高於先前預期。管理層指出,生成式 AI 與雲端安全服務的需求推升大型企業客戶支出,是業績優於預期的主因。

在投資人關注 AI 基礎設施與雲端安全的背景下,Datadog 憑藉其在可觀測性與 AI 模型監控領域的技術優勢,被視為「雲端世代的基礎設施股」。分析師普遍認為,該公司將是生成式 AI 生態系中,受惠於「AI 運算監控」與「雲端治理」需求擴張的核心受益者之一。

分析師看好原因:AI驅動下的雲端監控長線紅利

多家投行近期上調 Datadog(DDOG-US)的目標價,主因是該公司在 AI運算監控(AI Observability) 與雲端安全服務的快速成長動能。

Bernstein 將 Datadog 納入首選名單(Top Pick),認為生成式 AI 推升雲端與應用監控需求,企業客戶正擴大導入 Datadog 平台來追蹤模型表現與基礎設施穩定度。該行指出:「Datadog 在 LLM 觀測、事件管理與安全整合上的產品領先地位,使其在 AI 基礎設施鏈中具結構性優勢。」

巴克萊(Barclays) 則在 9 月報告中表示,資料中心交換(DC Switching)與 AI 網路需求強勁,帶動整體雲端基礎設施支出擴張。雖然該報告主要聚焦於硬體與網路設備供應商(如 Arista Networks),但也點名 Datadog 屬於「雲端運算的上層服務受惠者」,可望在企業與超大規模雲端客戶擴建 AI 叢集的過程中持續獲利。

摩根士丹利(Morgan Stanley) 亦維持「加碼(Overweight)」評等,認為 Datadog 的產品組合多元,具高客戶黏著度與交叉銷售潛力。該行指出,Datadog 的年化營收留存率(NRR)仍高於 115%,顯示既有客戶持續擴充使用範圍,且在雲端支出穩定回升下,Datadog 有望在 2026 年前保持年均兩位數增長。

潛在風險:OpenAI轉向自建監控系統

然而,市場樂觀情緒背後仍存在隱憂。OpenAI 近日決定將部分資料監控功能從 Datadog 轉移至自家開發的內部平台,使 Datadog 面臨潛在營收下滑風險。

根據 Guggenheim Securities 的分析,OpenAI 已開始將「日誌管理(Log Management)」等功能移轉至內部系統,並計畫逐步停用更多 Datadog 服務。由於 OpenAI 為 Datadog 最大企業客戶之一,此舉可能對收入造成明顯衝擊。分析師預測,Datadog 2024 年第四季營收年增率將降至約 17%,到 2026 年可能進一步放緩至 15%,明顯低於過去幾年的高速成長。

Guggenheim 進一步指出,若 OpenAI 最終全面終止合作,Datadog 年營收將出現約1.5 億美元的缺口。即使其他客戶加大支出,短期內仍難以完全彌補這項損失,特別是在全球企業 IT 預算增速放緩的環境下,公司成長動能可能受限。

面對挑戰,Datadog 執行長 Olivier Pomel 在 6 月的產業活動上回應,公司正積極推動產品創新與多元化布局,目標是降低對單一大型客戶的依賴。近期推出的 Bits AI(智慧排錯助理)、GPU 監控 以及 AI 代理人觀測(AI Agents Observability) 等新功能,皆聚焦於以 AI 自動化強化監控與事件處理效率,為未來營運開拓新成長動能。