2023年第四季合併營收為250.64億元,同期歸屬於母公司的稅後淨利為57.37億元,年減8%,每股盈餘為3.55元。全年合併營收達975.26億元,創新高並年增13%。全年歸屬於母公司的稅後淨利為250.34億元,年減8%,每股盈餘 為15.15元。

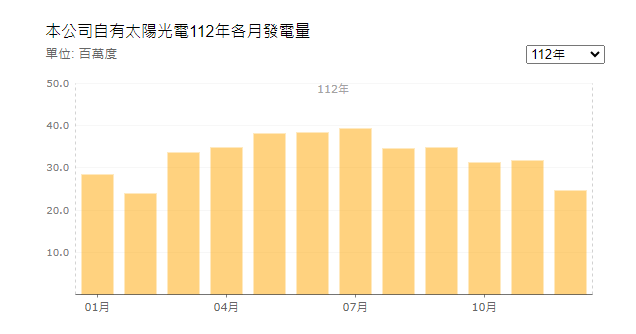

中租說明,上季營收下滑主因台灣售電收入較第三季減少。而從台電數據來看,觀察太陽光電,這應屬季節性的問題,過去3年第四季發電量較少為常態。

(資料來源 : 台電)

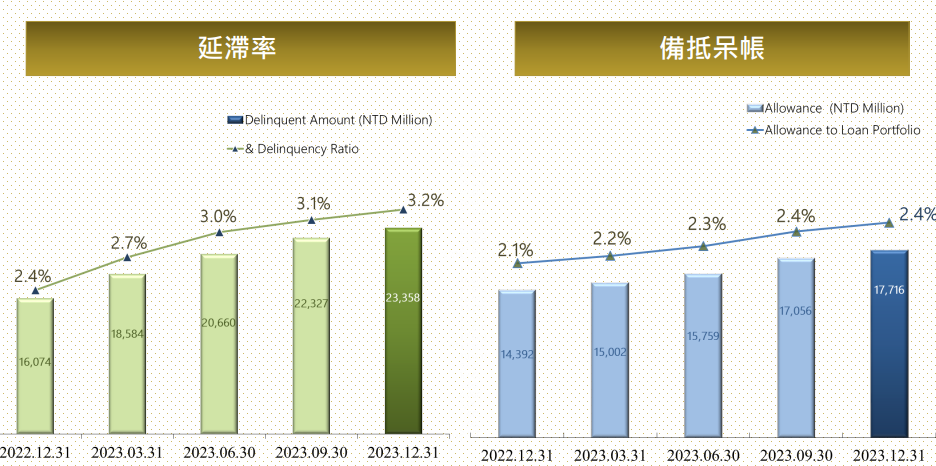

觀察Q42023延滯率上升問題依舊未解,備抵呆帳持續上升,由3.1%升至3.2%,主要影響為中國及東協地區的延滯率均有所上升,但好消息是台灣市場延滯率有所下滑,下述依區域進行觀察 :

1、 台灣市場,延滯率由2.4%下滑至2.3%,顯示台灣市場的經濟環境有所好轉,2024年中租將透過新合約反映資金成本增加,有望逐步回到先前利差水準。

2、 中國市場,延滯率由3.8%上升至3.9%,中租說明狀況仍算穩定,且業務動能持續恢復,計劃新增三個營業據點,並將加強催收能力及調整審核條件。

3、 東協市場,延滯率由3.9%顯著上升至4.3%,反映出當地經濟狀況的不穩定和企業還款能力的下降,對於延滯狀況增加較多的越南、泰國,中租說明將對案件的審核條件及方法進行改善。

(資料來源 : 中租法說會)

中租對2024年持續追求穩定成長,預期中國、台灣和東協的投資組合增長目標為10%,特別是在台灣的信用資產成長、中國的市場據點擴展以及東協地區的長期成長機會。

重點整理 :

1. 中租釋出今年信用資產成長約為10%,略低於法人共識的14%。

2.台灣市場利差有望恢復過往水準,電廠部分目前總建置量逾1.3GW,今年有望達成1.5GW。

2. 儘管中國延滯率上升趨緩,但在去年11月至今年1月的新業務放款達到了過去兩年中最強勁的水平。

3. 東協地區(主要是泰國)最近的資產品質惡化反映了高利率環境的影響。

4. 觀察2月分析師評等趨勢,樂觀評等的占比已有所上升。