電子零組件廠商信邦(3023-TW)自結7月合併營收為28億元,較6月27.42億元成長2.13%,比去年同期27.07億元成長3.42%,為歷年同期新高;從法人共識觀察,營收略低於與預期1%,累計前7月合併營收為192.08億元,較去年同期減少3.89%,則為歷年同期次高。

(資料來源:優分析產業數據庫)

信邦指出,7月合併營收表現較6月成長,其中醫療、汽車、通訊及電子週邊等產業之銷售分別較6月成長1.99%、19.67%及10.89%,可以觀察到汽車和通訊相關產品來到雙位數的成長,但從月增來看僅成長2.13%。

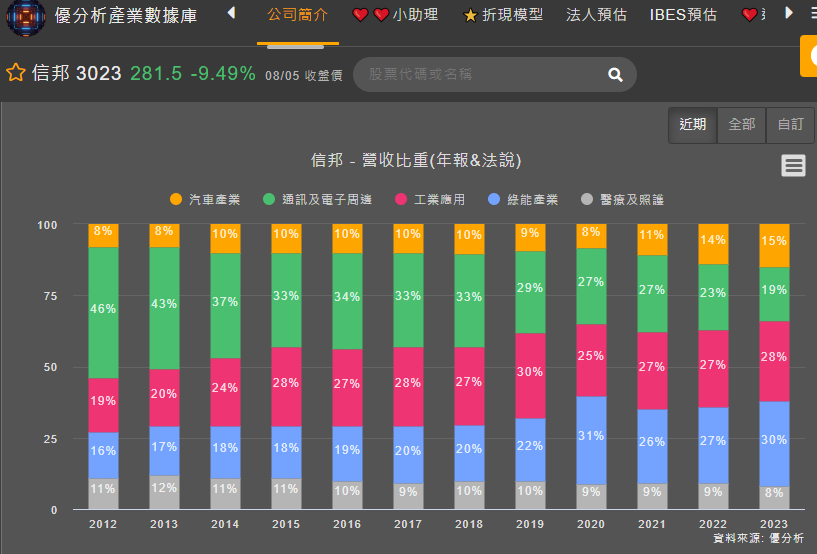

那是因為這三者的產品銷售佔比僅約41%,信邦最新公布的營收占比,包含醫療及健康照護產業佔8.24%、汽車產業佔13.55%、通訊及電子週邊產業佔19.15%,而綠能產業和工業應用營收表現則相對弱勢。

下圖為2023年的營收占比,也可作為參考,綠能和工業應用的占比高達近6成。

(資料來源:優分析產業數據庫)

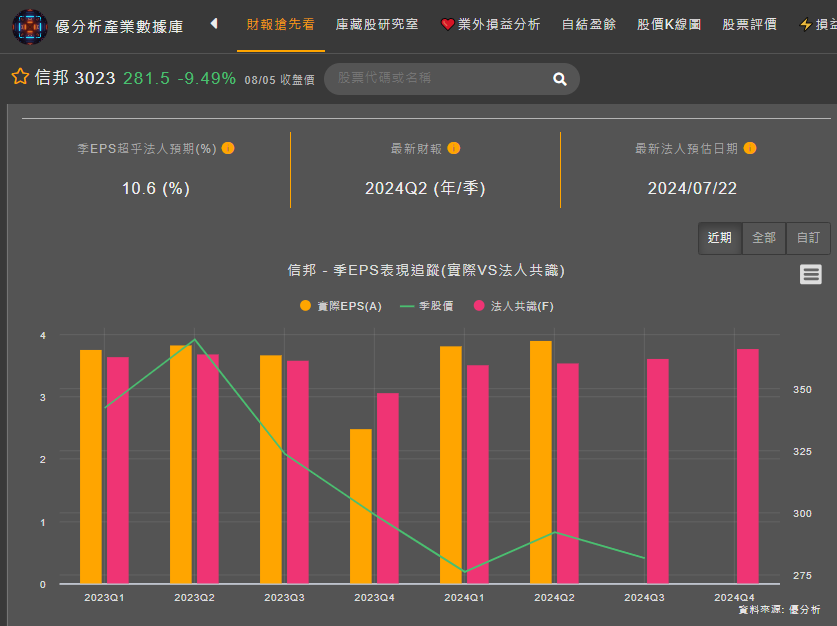

回顧信邦2024年第2季業績,其中季EPS高於共識預估,主要原因是外匯收益和非經常性工程(NRE)專案收入。反觀第二季營收年減5%,主要因不利的銷售組合不佳導致。

(資料來源:優分析產業數據庫)

細向來看,通訊銷售增長6%,主要受消費電子產品,特別是智能手機需求強於預期的驅動,而工業訂單增長5%,主要由半導體設備驅動,能見度已經可以看到三年以後,2023年來自半導體應用的營業額約13億元,2024年可望成長三到五成,後續年度也將至少維持二至四成的年複合成長。

新專案,包括無人商店的電纜、人形機器人和半導體設備櫃模組組裝,預期這些專案將在2025-26年開始貢獻盈餘。

綠能產業,其中太陽能部分,中國市場從原料至模組上下游價格開始築底,儘管7月需求暫時尚未有明顯大幅回升的跡象,目前判斷來看,維持價格穩定較有機會,不過大項目即將在八月開始拉動。在美國市場,再生能源新增電力開始取代天然氣發電,最為顯著的是太陽能發電,根據EIA預估預期2024年將比2023年下半年增長42%。

風電產業部分,EIA層在5月時進行統計,正在建造或規劃的離岸風力發電容量不斷變化, 自2023年12 月至2024年5月,總計約2,400 兆瓦的項目已被取消,而其他總計4,800 兆瓦的項目仍處於不同的開發階段,顯示市場仍受到高利率環境影響,開發商投資意願仍不高。

電動車部分,先前充電站訂單顯著縮減,主要客戶的專案延遲是原因。不過7月營收高強度成長,訂單似乎有趨於回補的跡象,根據NEVI 第二季度報告中指出,美國當前階段已裝置超過183,000 個公共充電端口,可以發現在第二季中增加了快速建置超過 13,000 個端口,表明電動樁的裝置速度正在加快。

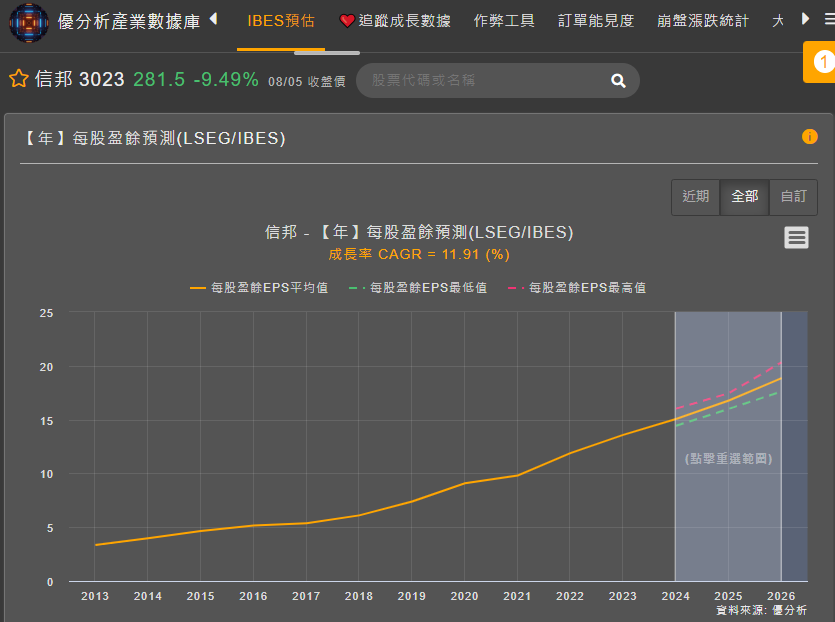

結論,儘管上半年信邦面臨一些挑戰,但電動車營收開始轉強,加上通訊銷售增長和工業長期訂單增長的亮點,信邦在多元化業務和全球市場趨勢中具有較高的成長潛力,特別是在新專案和半導體設備線束訂單方面。根據IBES的預估,信邦每盈餘,年複合成長率在2024-2026年將有11.91%的表現。

(資料來源:優分析產業數據庫)