快速認識葡萄王事業體

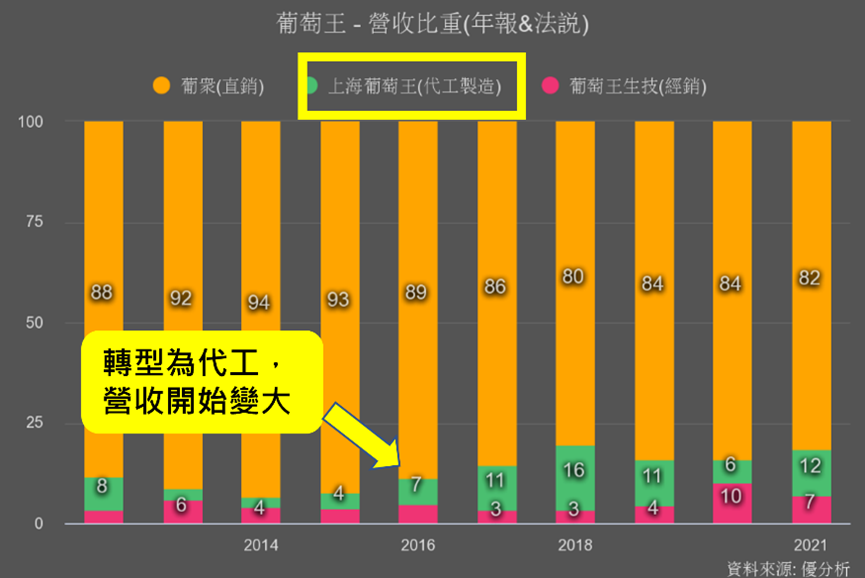

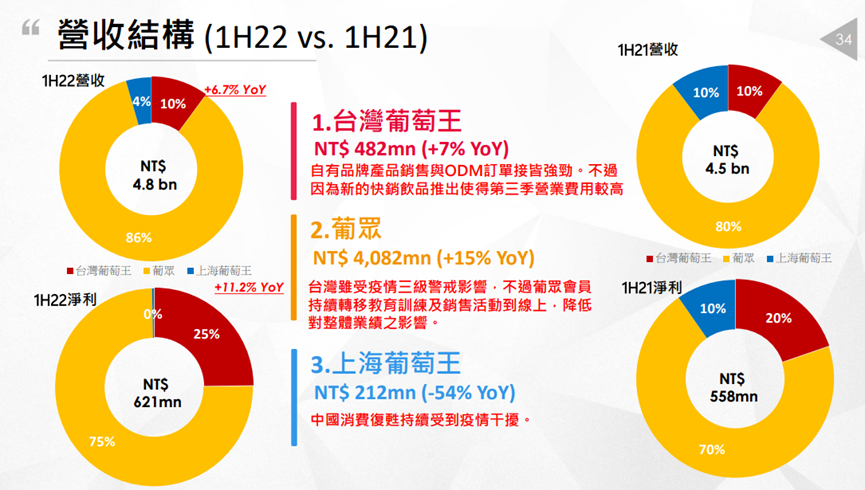

葡萄王營運主要分三大塊,營收占比最大的直銷品牌葡眾,在台市占率8%,僅次於安麗;2021年營收占比第二大的上海葡萄王,2015年後從自有品牌轉型為純幫中國的直銷品牌代工,這部分毛利率比較低;今年持續受到上海封控的影響,營收占比下滑至最小。

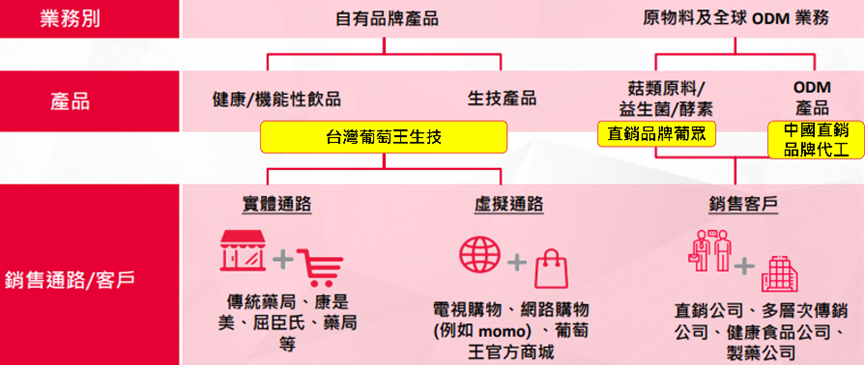

而台灣葡萄王生技的保健食品,則是可以常在全聯、康是美屈臣氏等開架式店面直接購買,不是透過直銷方式。

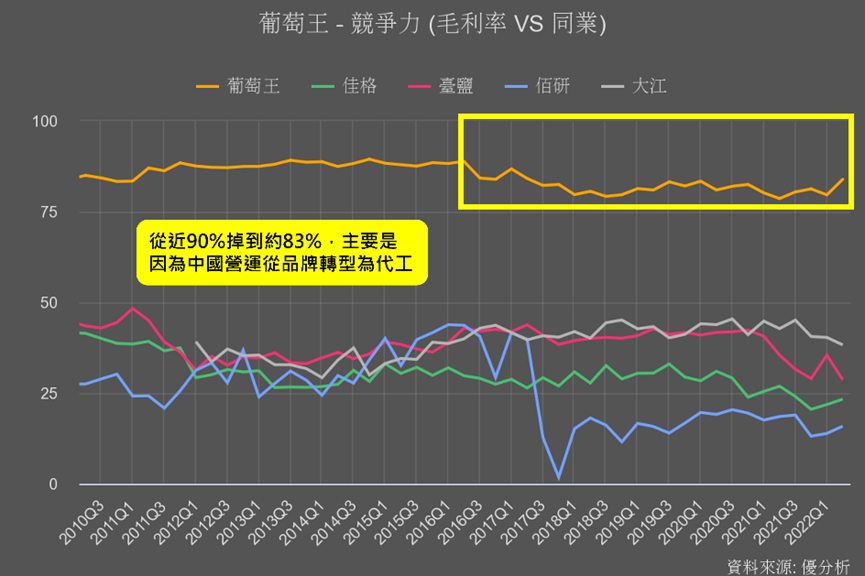

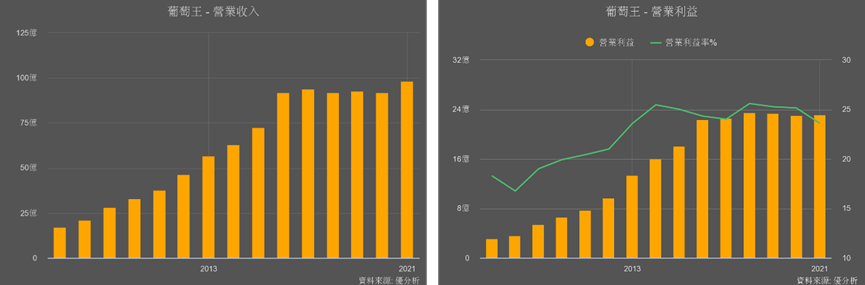

葡萄王優勢在於產品全部自製,而且是自動化生產,所以成本可以降得很低,毛利率高達80%以上!不過我們都知道直銷因為需要發獎金、推銷,所以營業費用率高達近60%,扣除營業費用後最後的本業獲利率(營益率)就剩下約25%。

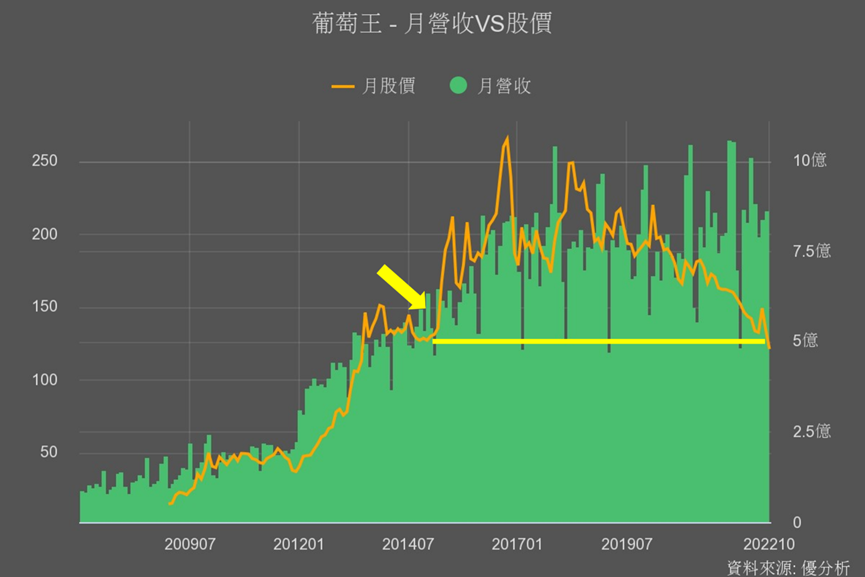

股價為何從2016年後一路下滑

而把營業利益和年營收一起看就可以發現,走勢幾乎一模一樣,顯示

葡萄王無論是在管理還是成本結構上沒有太大改變,2021年因為研發費用明顯拉升,有較影響營利下滑。

但整體看來,2016年後營收就維持在91-93億,沒有什麼突破,使營利也都幾乎維持,業績毫無向上成長動能,市場對它的期待性就會越來越低,是股價下滑的因素之一。

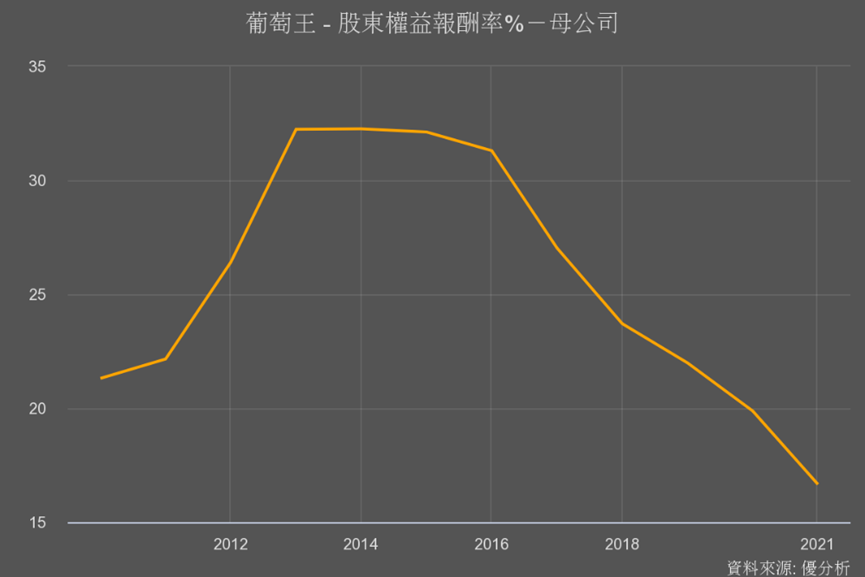

而影響股價更多的是,代表企業的賺錢能力、也就是用每一百塊資金能賺回多少錢的股東權益報酬率(ROE),從2016年後急速逐年下降,表示葡萄王賺錢能力越來越差,經營能力持續變差,加速股價一路往下滑,尤其是2018年後情況慘到股價對半砍。

從888模組找轉機股

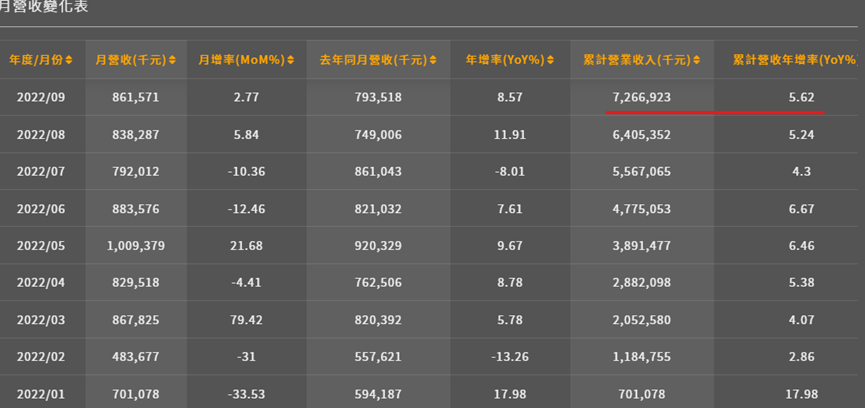

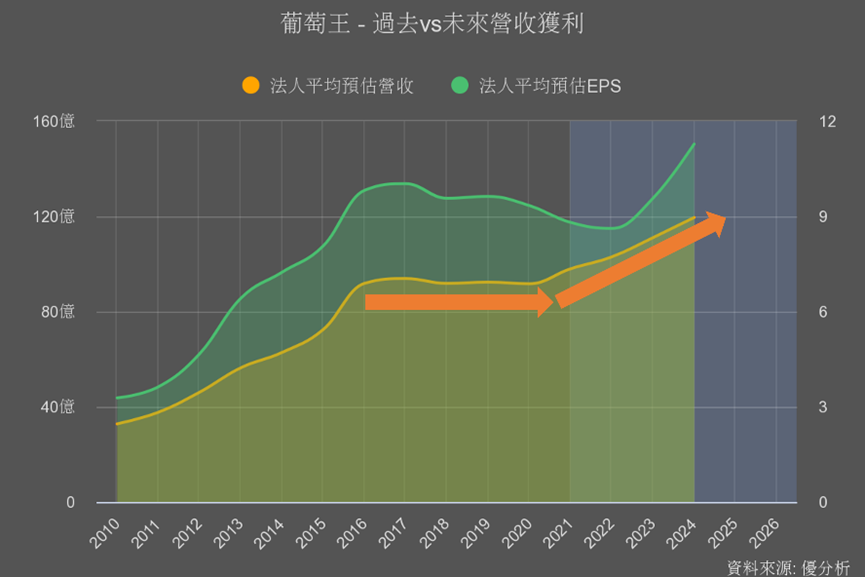

但是阿,要能夠把業績穩在90億以上長達六年,其實也不是件簡單的事,而且2021年營收已達98億,2022累計到9月營收年增率為5.6%,表示今年營收將首度突破百億,算是業績上的一個里程碑。

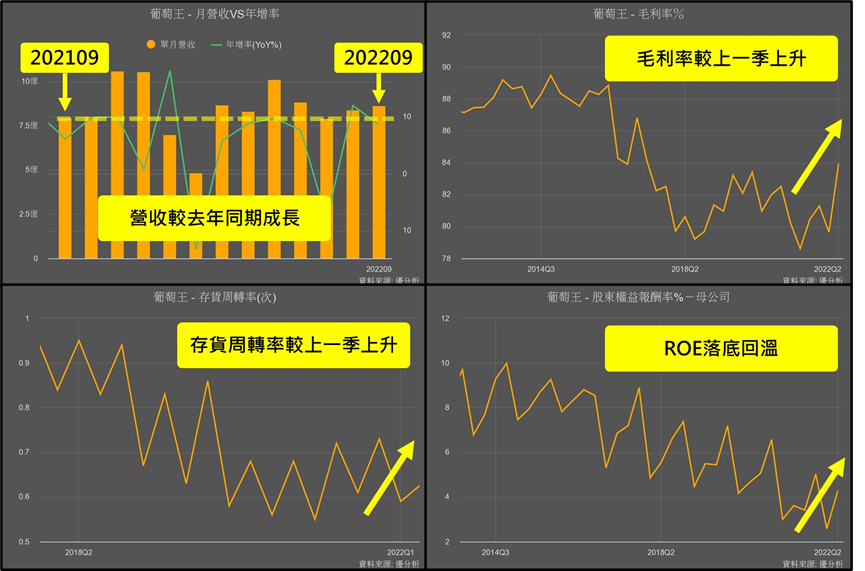

這個基本面的突破,是一個很好的研究起點,有可能是個轉機,如果有運用888機器人的「轉機股」模組,你會發現葡萄王居然是滿分!

五個指標無論是營收的回溫,獲利率、存貨周轉率,以及剛剛說的很重要原本一直在下滑的ROE,已有較之前上升,所以從這模組可以發現,哪些公司的營運成長性出現轉機,隨著Q3財報即將出爐,也可以持續追蹤這些數據指標是否有持續轉佳,來做加減碼。

向上動能來自哪些?法人怎麼看待前景

那到底葡萄王的營運上有什麼變化,主要還是保健食品銷售的提升。

因為疫情提高民眾的保健意識,而葡萄王本來就以提升免疫力的益生菌、樟芝聞名,相關銷量也因疫情倍數增加。而如今慢慢都與病毒共存,免疫力提升仍是民眾很看重的事情,銷售即使無法高倍數成長,但也能延續動能。

而且新產品是刺激業績的有效方式,像是葡眾8月推出高價、能夠美白亮顏的保健飲品,主打女性客群,而女性又占葡眾會員高達82%,帶動9月營收持續成長。此外,2023年馬來西亞直銷業務有望加入,相關營收的挹注也可持續追蹤。

而上海葡萄王的代工生意,除了因中國政府持續打壓直銷,像是原本主要的代工品牌TST(林瑞陽和張庭創立)現今情況也不佳,而且還是受到今年不斷反覆的封控影響,中國的消費力道也因景氣不好持續衰退,好在這部分獲利占比較小,後續解封後反彈力道可以看做是整體營運的加分項。

在保健食品業績轉佳下,法人預估葡萄王盈餘,也開始從沒啥成長性到向上攀升。

對比現在已來到近十年-2標準差還要低的本益比,其實也可以看到8月新品推出時、一度要回溫向上,但9-10月大盤受到景氣影響劇烈震盪、頻頻下探,也影響到葡萄王股價上衝的動能,使得他現在本益比顯然低得有點不太合理。

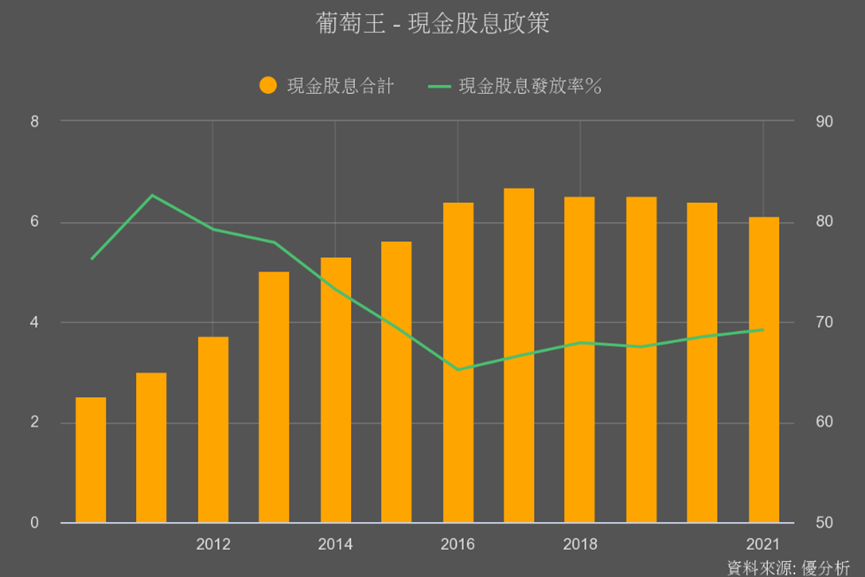

而且葡萄王之前即使少了成長性,但仍有穩定的盈餘,配息率更在65-70%,也就是能擁有還不錯的配息,現在市場看好將迎來長期成長,所以如今遇到大環境帶來的不理性下跌,對於尚未入手的投資者,其實可能不是壞事!

而888轉機股模組就是讓我們能夠先注意到葡萄王基本面的轉變,進而再來看營運成長性與股價合理性,把握住投資機會。

加碼的結論

最後我們再加碼一個EV(Enterprise Value)估值的概念給大家,這是另外一種了解葡萄王真實價值的方式。有興趣的投資者可以看一下算法,沒興趣的可以直接拉去看最後面的結論!

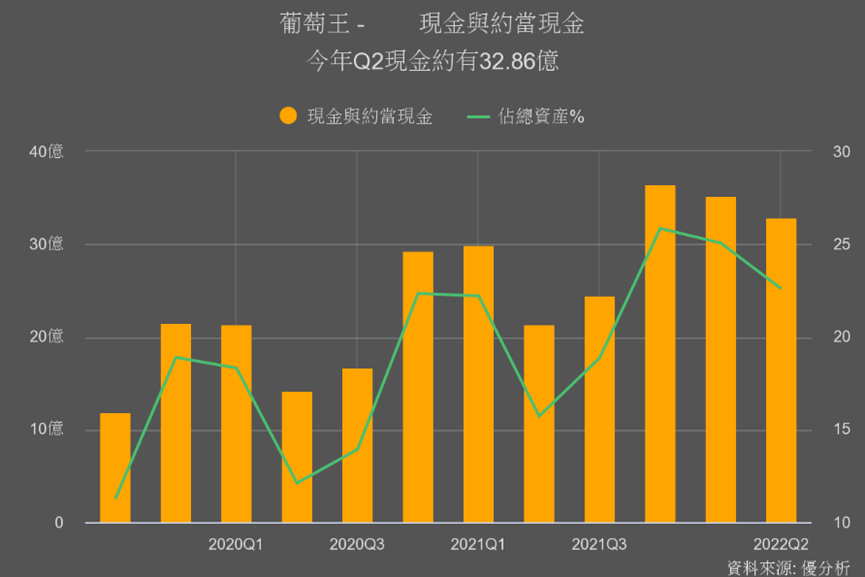

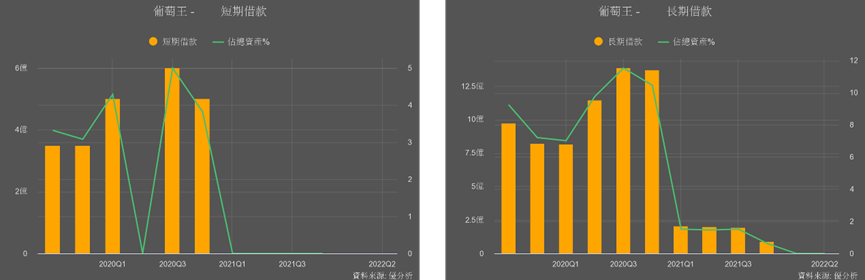

葡萄王現在市值約180億,而一家公司手上會有現金與負債,想像一下如果你要收購葡萄王的話,要先扣掉現金與負債,才是你收購它的真實成本是吧!(EV=總市值 + 公司手上的借款 - 手上的現金)

現金和負債金額在模組中的資產負債表中都有資料。直接看下面兩張圖,葡萄王現金有32.86億,而且居然無論長期還短期都完全沒有負債,按照上面公式就是市值減去手上現金=180-32.86=147.14億

我們都知道本益比公式是:股價除以EPS。這個意思其實就是你用多少成本(股價或市值),來買進一家每年預期可賺多少錢的公司。

本益比數字越大要嘛是入手成本太高,要嘛就是市場期待太高!

那葡萄王的真實成本是剛剛我們算出來的147.14億,再除以它每年營業利益約是23億,就會得出真實本益比才6.4倍而已!

對於一家本土直銷龍頭,有著穩定獲利與配息,市場也看好它接下來每年將會一年比一年賺,數據指標顯示現在處在轉機階段,這樣的本益比很值得震驚吧!

尤其目前葡萄王股價已經跌到2015年起漲前的位置了,雖然因為ROE還只是顯露谷底回溫、賺錢能力還尚未明顯回升,股價或許不會像以前那麼高,但現在的確是回到最低水準的轉機階段,隨著未來營收有望持續成長,接下來的股價表現就很值得我們期待!有興趣的投資人可以持續追蹤葡萄王的獲利狀況喔!