旺宏電子(2337-TW)在2024年面臨營運逆風,受到ROM銷售下滑、庫存去化緩慢、存貨跌價損失及毛利率降低等因素衝擊,全年每股虧損達1.73元。為扭轉頹勢,旺宏將重心放在3D NOR Flash等新產品開發上,期盼在2025年實現財務翻轉。然而,這項策略能否奏效,關鍵在於3D NOR Flash能否在2026年展現強勁的成長動能,帶領旺宏擺脫當前困境。

旺宏:全球ROM龍頭,積極轉型利基市場

旺宏(2337-TW)成立於1989年,是全球最大的ROM(唯讀記憶體)供應商,同時也是台灣最大的NOR Flash製造商。ROM主要用於儲存固定不變的程式碼或資料,廣泛應用於遊戲機、家電等產品。NOR Flash則是一種非揮發性記憶體,具備可快速讀取的特性,應用於汽車電子、工業控制、醫療等領域。

近年來,旺宏積極拓展車用和工控等利基型市場,希望藉此取代成長趨緩的手機市場。公司總經理吳敏求也看好車用市場的長期成長潛力,認為個人醫療應用有機會帶動醫療裝置市場快速擴張。

公司目前擁有6吋、8吋和12吋晶圓廠各一座,主要產品線包括SLC NAND Flash、NOR Flash、Mask ROM以及晶圓代工。從產品組合來看,2024年ROM佔營收22%,Nor Flash佔59%,Nand Flash佔11%,專業晶圓代工佔比9%。

在NOR Flash應用方面,電腦佔31%、消費性電子產品佔10%、通訊佔18%、車用佔22%,工控/醫療/航太則佔19%。任天堂是旺宏最大的客戶,其他競爭對手包括華邦電和兆易創新等。

ROM需求降溫,庫存去化成關鍵

ROM市場方面,受到任天堂新舊世代遊戲主機交替影響,舊機型銷售放緩,加上消費者預期新平台推出,導致ROM需求大減,拖累旺宏業績。除了任天堂外,Sony、Microsoft等其他遊戲機廠商也面臨換機潮,進而影響整體遊戲儲存需求。

在NOR Flash市場方面,由於市場相對成熟,中國大陸廠商容易以低價搶佔市場,對旺宏構成威脅。雖然旺宏NOR Flash全球市佔率約25%,且積極切入高密度產品,並跨入車用、工控、醫療等利基型應用,但車用電子庫存調整亦影響高階車用記憶體需求,進一步影響旺宏在NOR Flash的營收。

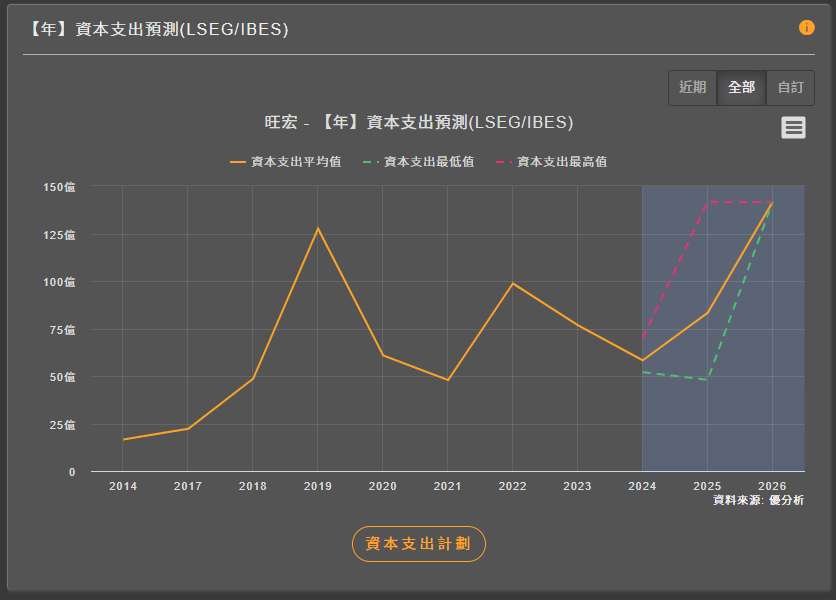

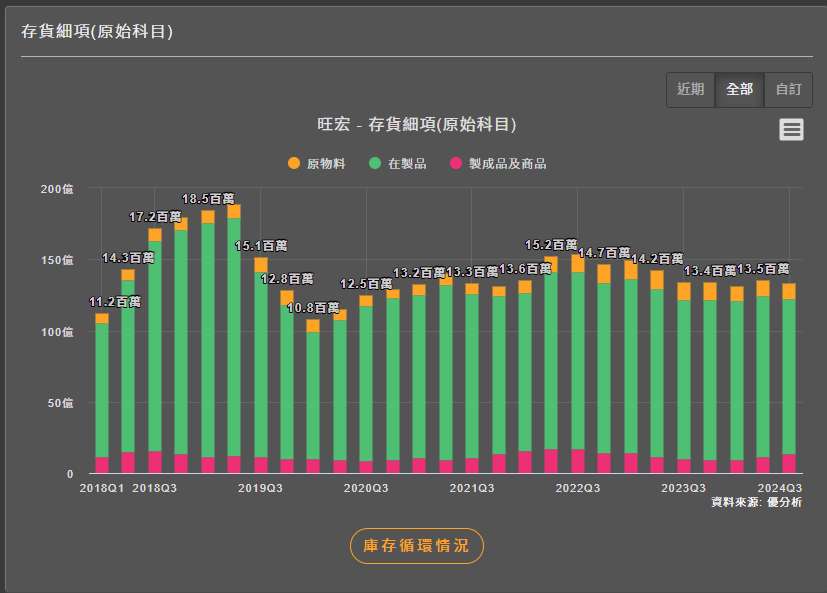

2024年,旺宏認列50億元存貨跌價損失,原因為產品銷售不如預期,導致庫存過多,必須提列跌價準備。高庫存影響公司財務,為改善現金流,公司表示2025年將大幅降低資本支出,優先消化帳上134億元庫存。

寄望3D NOR Flash:能否帶領旺宏突破重圍?

面對營運困境,旺宏將轉虧為盈的希望,寄託於3D NOR Flash之上。總經理盧志遠指出,2025年將努力去化庫存、保守資本支出,並加速推出3D NOR、Enterprise SSD等新產品上市,期盼2025年財務狀況能有所改善。預計2025年正式上市的3D NOR Flash,主要瞄準車用、工控及醫療領域,可望有助於提升毛利率,預計2026年開始貢獻營收。

不過,這項策略能否奏效,仍有以下幾項挑戰:

- 量產時程: 根據法說會資訊,旺宏將3D NOR Flash的量產時間點延後至2026~2027年,暗示產品研發驗證可能遭遇瓶頸,初期量產或將面臨良率及成本壓力。

- 市場競爭: 總經理吳敏求雖看好車用市場,但也坦言車用電子目前仍處於庫存調整期。縱使旺宏可望增加車用市佔率,惟短期內拉貨動能放緩,仍可能影響營收表現。

- ROM業務衰退: 受到任天堂遊戲機換代影響,ROM業務短期內依舊面臨衰退壓力,能否如期回溫仍存在不確定性。

投資人應關注

要評估旺宏(2337-TW)能否在2026年擺脫頹勢,投資人應密切關注以下重點:

- 3D NOR Flash量產進度: 關注3D NOR Flash量產時程是否能在2026年如期實現,以及初期量產的良率與成本控制是否符合預期。

- 車用市場拓展: 追蹤旺宏在車用市場的客戶導入情況,以及車用產品的營收貢獻。

- 庫存去化速度: 觀察旺宏的庫存去化速度是否加快,以及存貨跌價損失是否減少。

透過追蹤這些關鍵指標,投資人將能更準確地評估旺宏(2337-TW)的營運前景,以及3D NOR Flash能否助其在2026年扭轉乾坤。