亞德客我們認為是一檔具有景氣循環特性的成長股,而對於成長股來說,股價隱含著多少成長性很重要!

這樣聽起來很模糊對吧!簡單說就是我們都看好它的營運未來會成長,這樣好像什麼時間點買進都可以,但其實不是這樣的,因為你買進的時機點所帶來的報酬率,要是不能打敗大盤,那去買0050就好了啊,幹嘛辛辛苦苦研究尋找成長股?

所以本篇文章除了要認識亞德客這間公司、了解為何具有成長性之外,更重要的是運用「折現模型」,來抓到個股營運成長性,和股價被低估之間的關係。

一次看不懂沒關係,未來我們也會用更多案例教大家如何抓到成長股報酬空間大的機會。

為什麼說它是具有景氣循環性的成長股?

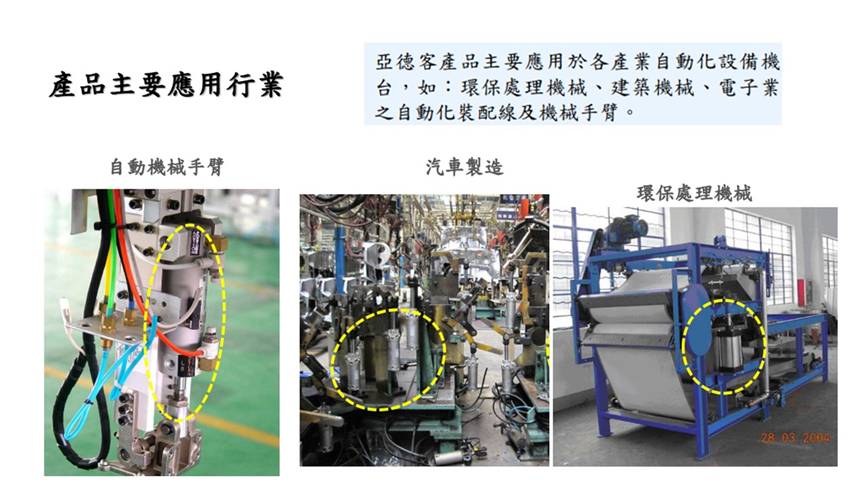

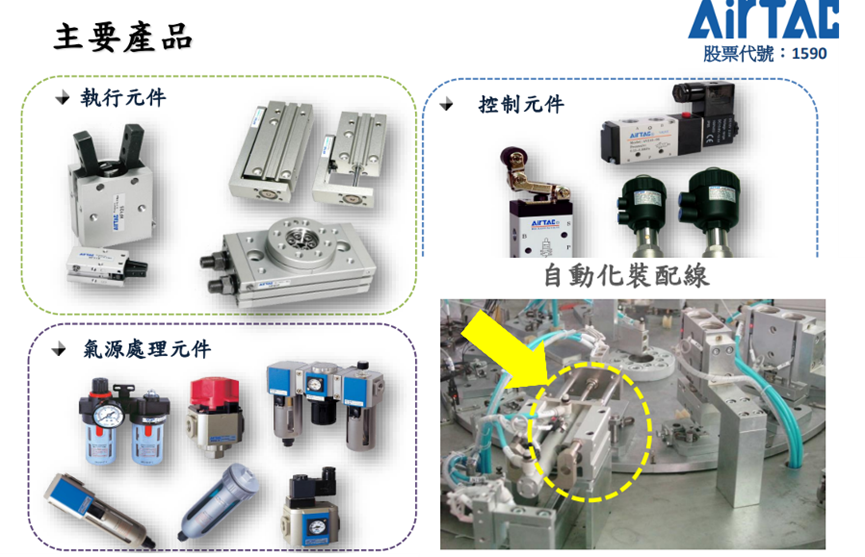

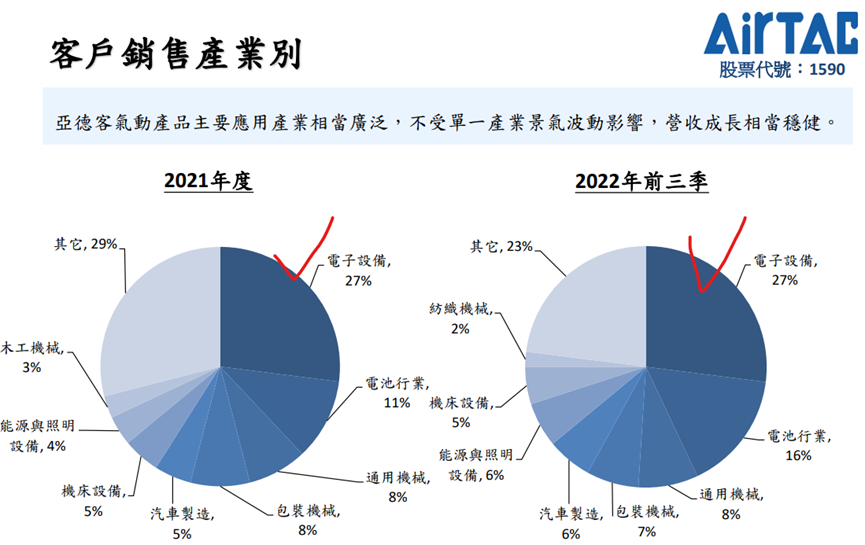

亞德客是氣動元件大廠,氣動元件是自動化製造的關鍵零組件,所以主要都應用在自動化設備機台,像是電子業自動化裝配線及機械手臂等。除了電子設備之外,另外還有電池、公用機械與汽車製造等,應用產業廣泛。

因為應用領域占比最大的是電子設備,所以客戶下單仍會跟著電子業的景氣循環性,那為什麼說它具有成長性?

因為亞德客營收90%來自中國,生產基地也逐步移往中國,目前中國市占率第二大、達25%,僅次於日本的SMC公司市占34%。

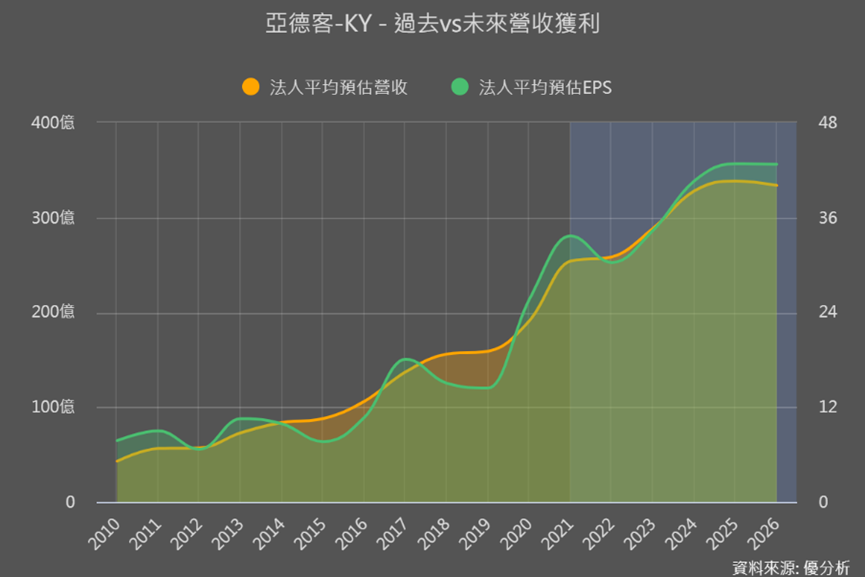

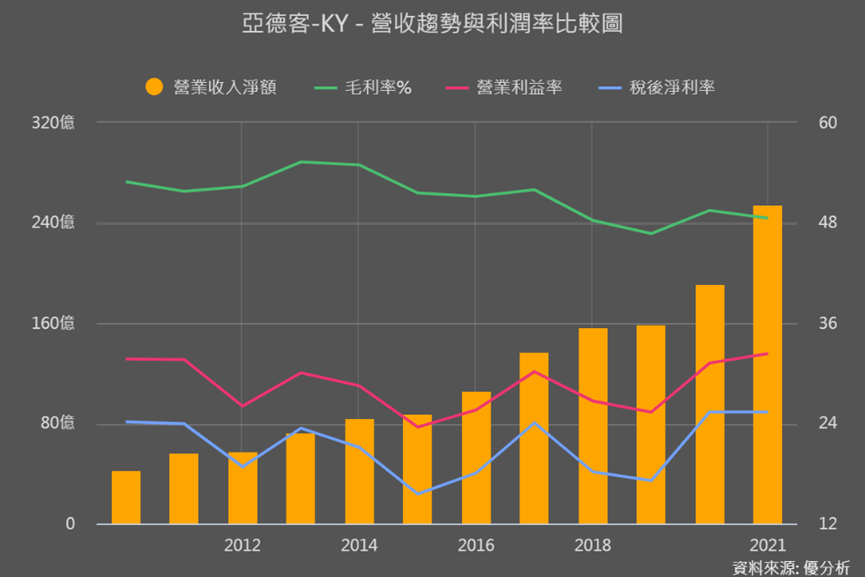

而中國自動化產業需求近年明顯成長,尤其對於5G、電動車電池等自動化設備的需求增加,也因此帶動亞德客2020-2021年的盈餘表現很亮眼,下圖可以看到那段期間的綠線上升幅度很陡峭。

雖然2022年全球通膨導致亞德客的客戶擴產力道縮減、轉為觀望,尤其大環境景氣疑慮,已讓消費性電子客戶放緩添購設備的需求,且中國清零政策實施封控影響,讓亞德客出貨受阻,不過中國不可能永遠一直封控下去,我們可以視為短期干擾因素,且一旦封控結束或趨緩,自動化製造業加速恢復成長力度也很可以期待。

正是因為中國未來對於自動化、智慧製造的需求,讓法人對亞德客預估盈餘也持續上升,顯現亞德客具成長股特性、具有長期成長潛力。

從數據發現產業問題:殺價競爭

過去中國工廠設備多是用日本品牌的規格,亞德客的自動化元件不想要只按照日本規格來做代工,而是想要以自有品牌來「自創規格」,走自主研發、零件自產的一條龍生產模式。

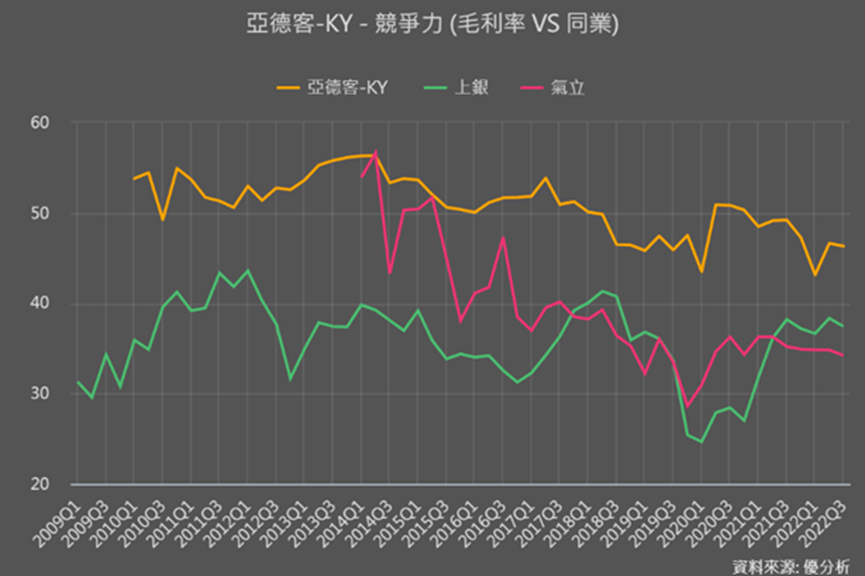

所以現在的亞德客重要零組件全部都是自製,整體自製高達8成,這樣的好處是可以控制品質、有效降低成本,也讓它的毛利率高於同業達40-50%。(下圖橘線)

而且一旦成為亞德客的客戶,也就是採用了亞德客的自製規格,後續的零組件維修服務也只能找亞德客,所以擴展市占率就很重要。

那要怎麼擴展市占率?

亞德客的策略是先以低階產品大量生產,來取得規模經濟優勢,加上零組件自製又能再壓低成本,所以可以用低價在中低階搶占高市占率。中低階的搶市占成功之後,亞德客又再轉向生產中高階產品,並再以自產自銷的低成本,產品價格比台灣同業更低的方式來擴展市占率。

不過扣除掉2022年是因為景氣不佳與封控使產能利用率下滑、毛利率衰退之外,下圖能看到2021年以前亞德客營收逐年攀升,但毛利率(綠線)卻有下滑趨勢。

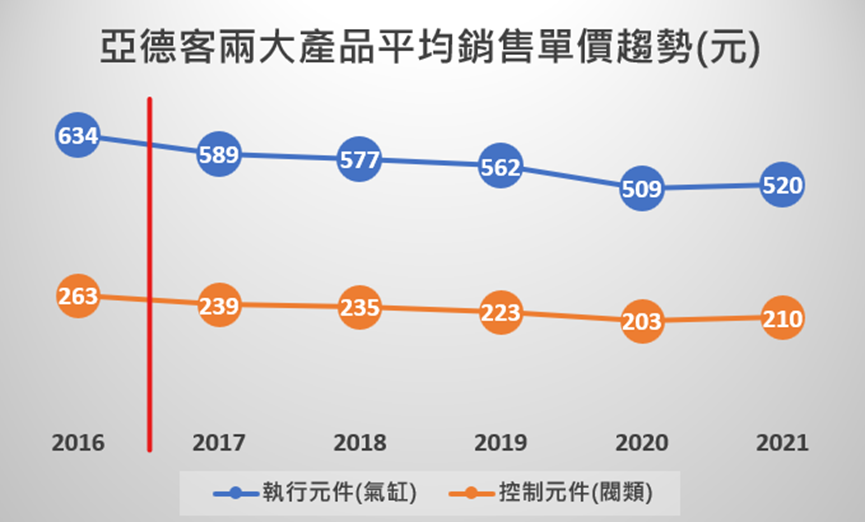

對比產品平均銷售單價(ASP),會發現亞德客產品單價「持續」下滑,直到2021年景氣大好才止滑,然而營收占比近50%的執行元件(下圖藍線),2021年平均單價比2016年下滑了18%。

顯示亞德客「持續」以更低的價格來搶中國的市占率,低成本優勢仍難以支撐,所以犧牲了毛利,意味著產業低價競爭情況越來越嚴重。而會有持續且趨嚴重的殺價競爭情況,也顯示這個產業趨向成熟。

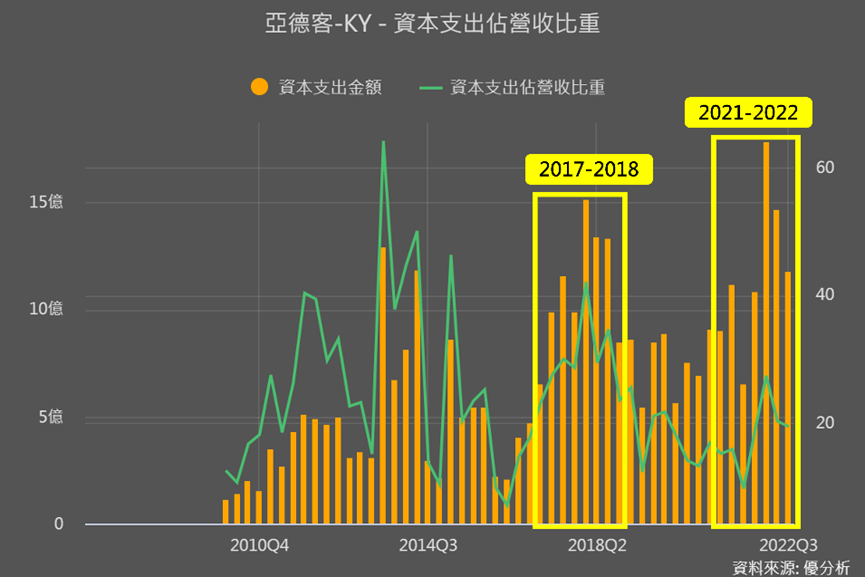

從資本支出占營收比重可以看到,亞德客即使今年營運不佳,但資本支出力道仍然很強勁,都是為了因應產業的需求。

而上一次資本支出占營收比重超過40%,是在2017-2018年間,但對比上面的毛利率與產品單價趨勢圖,都是從那期間開始明顯下滑,可以發現產業那時候已開始出現競爭。

但中國自動化需求還很強不是嗎?

整體來說,中國人工費用上升、智慧製造與自動化設備的需求,仍會持續帶動工具機產業成長,但成長速度可能會有點降緩。

而且因為氣動元件產品差異化不大,所以同業競爭情況激烈。而亞德客用持續擴大生產規模、降低成本與售價的方式,來爭取市占率。

所以成長股買進的位置最重要

所以亞德客在未來仍具有成長前景,以及毛利率有下滑風險的情況下,想要有高報酬,買進的位置就很重要。

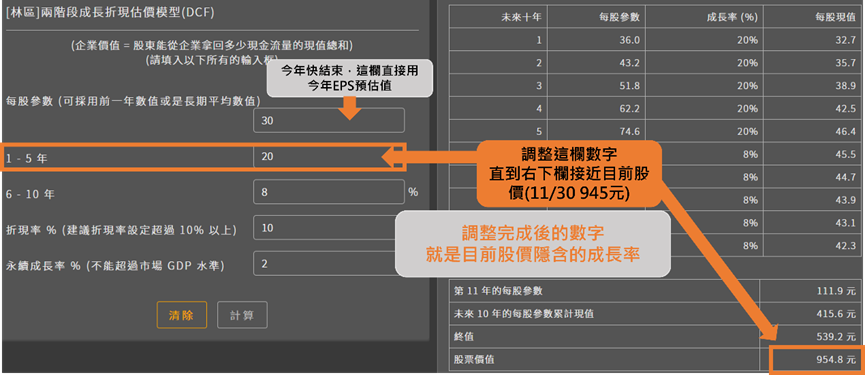

我們可以運用估價模型來看看,目前股價是不是能帶來好的報酬。

以11/30收盤價945元的股價來看,市場認為亞德客目前的股價隱含了未來五年每年將以20%的速度成長。

如果是很看好未來中國自動化產業未來的成長情況,認為未來五年20%的成長還太低,應該要大於20%,那現在的股價就還是低估。

但如果你認為因為產業有殺價競爭的風險,目前股價隱含的20%成長率已經先反映了中國解封工業自動化產業的利多,即使接下來股價會再上漲,但可能對你來說這樣已沒有太大的報酬空間、沒有吸引力。

我們回頭看近一個月亞德客的股價為何能在中國持續封控下,上漲了30%以上。

一個月前亞德客的股價約是670元,用估價模型可知這個價位,隱含未來五年每年將以11%的速度成長,而顯然市場認為這樣的成長性是低估的。

所以先認識公司的產品、依靠什麼趨勢來成長,靠數據了解營運策略後(低價競爭),就可以再進一步運用估價工具判斷,目前股價隱含公司未來5年的成長性,太高的話顯示投資報酬空間被縮小,而如果產業只是遇到短期逆風(像是中國封控),股價顯示未來成長率不高,那可能就會是報酬空間拉大、打敗大盤的機會。