在估值與追蹤公司表現的過程中,我們非常重視公司的獲利能力與成長能力,這些指標主要可以從損益表和資產負債表中觀察。

但是,有一個關鍵問題是:公司所賺取的利潤是否真正轉化為「現金流」?

所以這時候我們就需要檢查到現金流量表的部分!

什麼是現金流量表?

現金流量表是用於反映公司在一定期間內的現金流入和流出的情況。與損益表注重獲利能力、資產負債表注重財務結構不同,現金流量表更關注現金的實際運用,能真實反映公司的資金狀況。

而現金流量表的主要三個組成部分:

1.營運活動現金流量→反映日常經營活動的現金流入與流出。

正數:經營健康,無需依賴外部資金維持運營。

負數:先觀察損益表,若損益表有獲利但營運現金流為負,要特別檢查一下細項。

2.投資活動現金流量→反映資本支出與投資活動的現金流動。

正數:可能出售資產或縮減投資。

負數:通常為資本支出信號,如設備購置或廠房建設,可配合(ROE/ROIC)觀察經營效率。

3.籌資活動現金流量→反映公司籌資與返還資金的現金流動。

正數:借款或發行股票籌資,需關注是否過度依賴外部融資。

負數:償債、支付股利或股票回購,表現穩健。

而在觀察現金流量表時,還要留意一下自由現金流與淨現金流。

4.自由現金流量→衡量扣除必要支出後,可自由分配的現金。

公式:營運現金流 - 資本支出。

正數:顯示財務穩健,可用於償債、股利或再投資。

負數:可能因高資本支出,需評估是否合理。

5.淨現金流→反映特定期間內現金總量的增減。

公式:營運現金流 - 投資現金流 + 籌資現金流。

正數:資金流充裕。

負數:可能處於成長或調整期,需關注現金流壓力。

那為什麼說現金流量表的觀察其實是很重要的?

舉例來說:

某公司今年的帳面盈餘為 1000 萬,但這可能只是「帳面上的數字」。

假設該公司有大量的銷貨收入,但尚未實際收到款項。

這時候貨是已經賣出去了,所以會計上就會認列「銷貨收入」計入到營收內,但因為還沒實際收到款項,所以會先記「應收帳款」,等到收到現金後,再把應收帳款沖銷掉,並計入「現金」科目入帳。

所以雖然公司損益表上看起來是有獲利,但實際上可支配的現金可能是大幅低於 1000 萬。

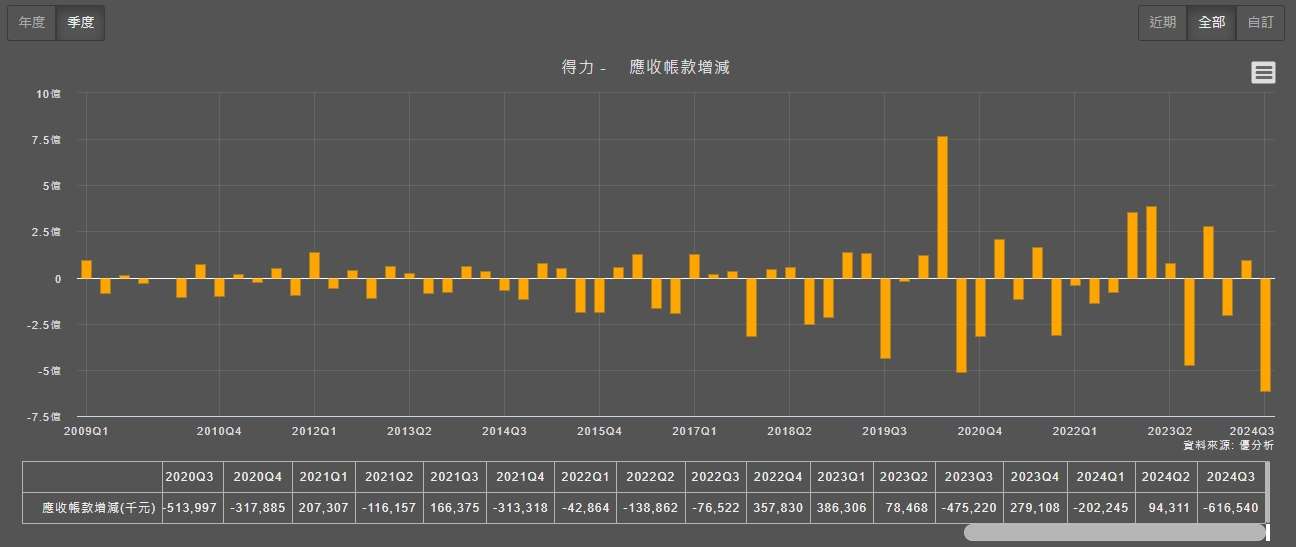

舉例來說,像是得力(1464):

從得力的損益表中可以看到,其Q3營業利益是獲利了2億多。

(資料來源:優分析產業資料庫)

但其Q3的營運現金流卻是流出了3.1億元。

(資料來源:優分析產業資料庫)

所以這時候我們就應該要去看一下細項,在現金流量表中存貨增減,就可以發現,得力是把錢花在了購買存貨上面,才讓現金流出了2.42億元。(下圖)

(資料來源:優分析產業資料庫)

而透過應收帳款去看則可以發現,得力Q3的應收帳款,其現金流量是流出了6.1億元,這意味著公司在Q3,有6.1億元的款項是被歸在了應收帳款,尚未收到現金的情況。所以這就會是我們之後要去追蹤的重要指標。

(資料來源:優分析產業資料庫)

相反,還有另一種情況!

公司可能在財報中顯示虧損或獲利很低,但因為折舊、攤銷等費用,公司可能是記入在營業成本中,所以大幅拉低了獲利數字,但實際上公司的現金流其實非常健康,甚至還能持續投入資本去擴展新市場。

*所以這也是為何我們會需要看到<本業EBITDA>的數據。

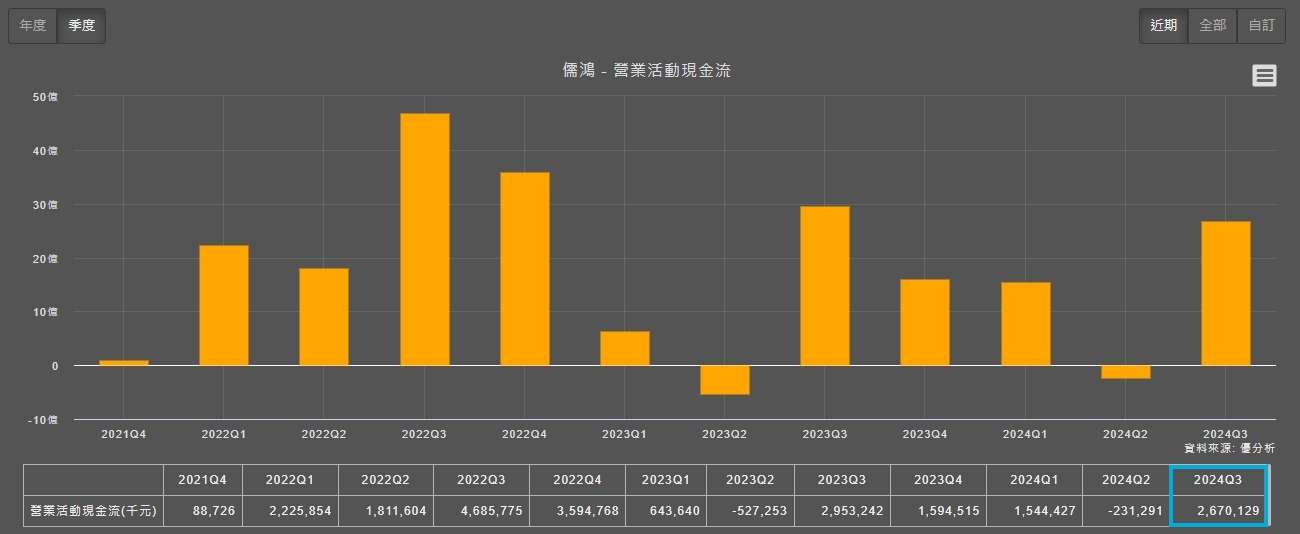

舉例來說,像是儒鴻(1476):

儒鴻的Q3稅前淨利看似是只有賺22億元。

*現金流量表的基礎是以稅前淨利為基礎計算。

(資料來源:優分析產業資料庫)

但其實在公司的營業現金流卻是現金流入了26.7億元。

(資料來源:優分析產業資料庫)

而這正是因為儒鴻的折舊費用就認列了2.25億元,但折舊費用並非是真的現金流出,所以在現金流量表中,會將其加回來。

(資料來源:優分析產業資料庫)

以及在儒鴻的應付帳款中是現金流入了2億左右,主要就是這兩項的影響。

而應付帳款增加之所以算成是現金流入,主要是因為公司原本應該要付的款項,延遲付款,所以等於說是公司保留了更多現金在手上,自然是算現金流入了。

(資料來源:優分析產業資料庫)

所以實際上,儒鴻在本季Q3透過營運活動帶來所可以使用的現金流,其實是優於損益表中顯示的哦!

而當公司有能力保留更多的現金在手上,自然其成長潛力或是財務體質當然就能夠強大一些。

以上這些情況告訴我們,光看損益表上的數字是不夠的,要能正確的判斷一間公司,還要輔以現金流量表去觀察,才是揭示其財務健康的關鍵。