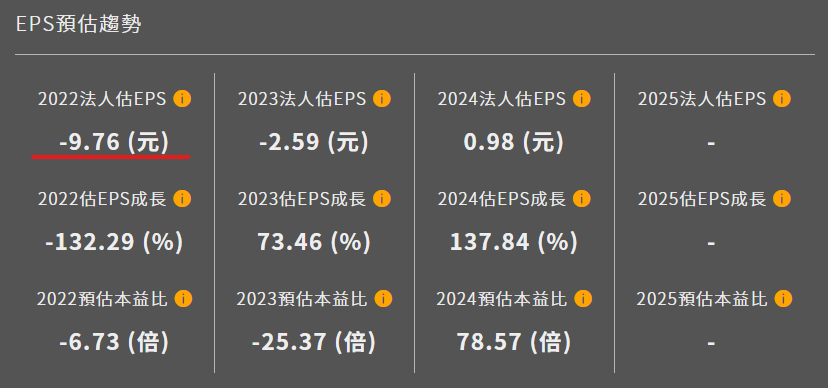

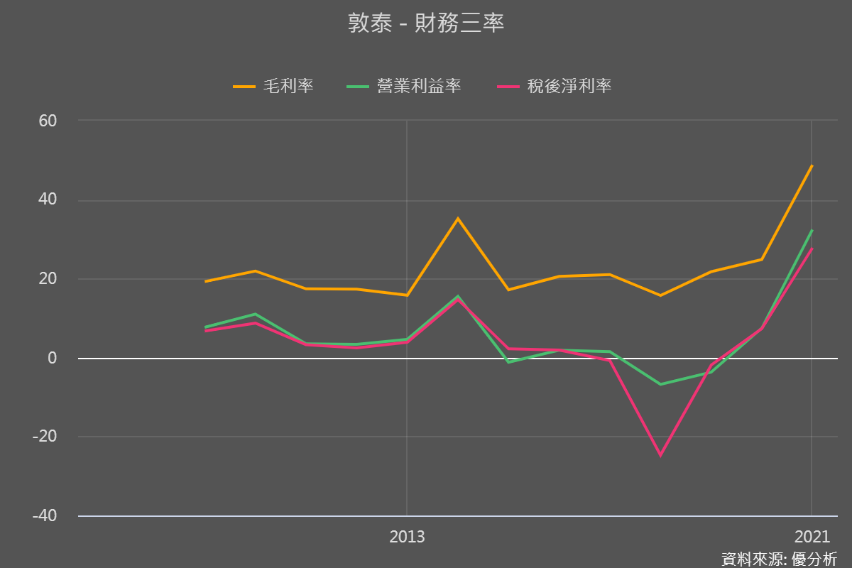

敦泰全年虧損近一個股本,「感覺」好可怕,可之前我們都已知敦泰在去年Q3強行打掉庫存、認賠25億跌價損失,所以光是Q3每股就虧損13.57元。如今全年虧損近9.39元,也不會太意外了吧!

而且這其實已比原本法人預估均值的-9.76%,表現得要好一些。敦泰也表示,Q4整體表現比原預期來的好。

雖然Q4產品單價(ASP)續跌,但因部分產品有急單,加上過去簽訂的長約出貨,帶動Q4出貨量增加,Q4毛利率從負值回升至18.3%,單季EPS為0.14元。

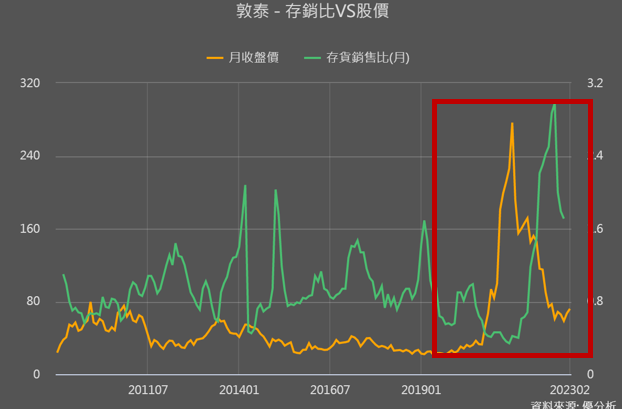

存貨水位已降至正常區間

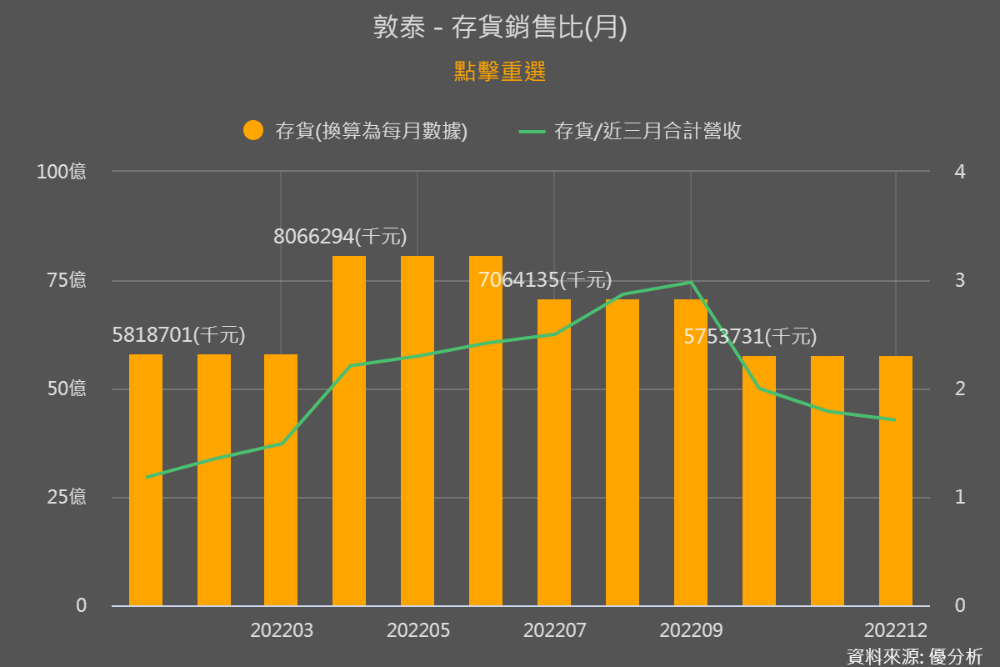

再就存貨去化情況來看,2022Q3一次認列25億跌價損失,存貨金額下降12%達70.6億;而Q4存貨金額再下降至57.5億,再季減18.5%。和Q2存貨高點相比,已下降近30%。

再和Q4營收33.6億相比的話,存銷比(存貨除以營收的數據,因為存貨和需求相比才能看出存貨是否堆積嚴重)為1.7倍,下圖綠線雖仍高於均值,但也已下降至和過去高點差不多的正常區間。

車用產品持續成長

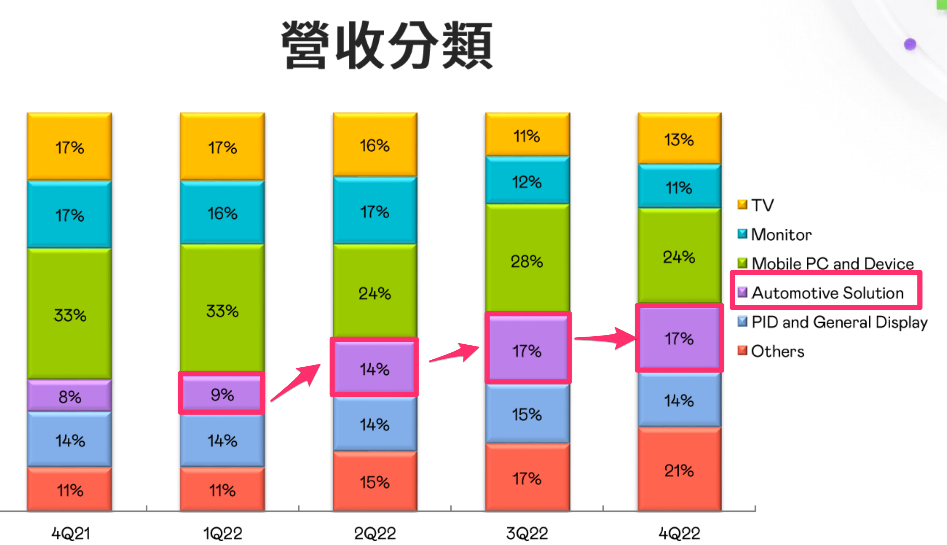

而產品線方面,應用於車用的營收翻倍成長、占整體營收比重也從3%提升至8%。

敦泰主要供貨車用的TDDI(觸控面板驅動IC),客戶友達(2409)的車用占比也從2021Q4的8%提升到2022Q4的17%,隨著車用面板需求持續上升,都顯示車用未來是帶動營運的一大動能。

參考客戶友達營收分類趨勢,可看到車用出貨持續上升:

且敦泰也新增兩個車用量產客戶:中國的長城和韓國的現代,所以預估今年車用營收會雙位數成長,在未來成為穩定貢獻營收的動能之一。

手機仍是敦泰產品占比最大的應用、占50%,雖然全球市場對於手機需求仍抱持衰退的看法,但由於敦泰過去一年手機出貨量實在太低,所以預計會有反彈成長空間。

且更高階的主動式有機發光二極體(AMOLED)已是面板市場的新趨勢,法人更表示,消費性客戶去化庫存後,手機、穿戴裝置(智慧型手表)等面板將轉用AMOLED規格。

而敦泰的手機AMOLED驅動IC產品正在驗證階段,預期客戶產品驗證完成後,2023下半年可進入量產。

未來展望

和聯詠(3034)有給出樂觀的Q1營收預估範圍相比,敦泰沒有給出季營收成長目標,僅表示農曆春節後訂單有回暖跡象,但仍以短單、急單為主。因為客戶對於市場區由保守看待,訂單能見度不高。不過這也非利空消息,後續急單挹注營收反而容易有優於預期的表現。

獲利率部分,敦泰表示ASP下滑壓力不再這麼重,尤其今年Q1的ASP落底止跌、加上晶圓代工也降價,成本效益會陸續顯現,敦泰看好毛利率將會優於去年Q4的18%以上。

再搭配之前聯詠法說內容看的話,就知道這個產業後續就是將迎接反彈,但就像敦泰自己說的,這個營運反轉向上的速度是V型還是U型較難預測。

可是無論是V還是U型,都已經知道產業要好起來了的訊息,就要記得我們之前說的投資架構流程:

- 接受消息後自己先要有看法

- 運用模組了解評價報酬空間、營運槓桿

- 用模組持續追蹤(營收成長情況)

- 決策換股/獲利了結/加碼

加碼:數據如何和股價做搭配 找出真正最壞落底情況

前面法說資料搭配數據圖表都是讓我們解讀基本面數據,再看到訊息有看法後做決策。

相信大家都有聽過一種說法:要賺錢就是要和市場反著做!其實不是真的和市場反著做,而是有些數據能反映出公司真正最壞/最高點狀況的時機點,這很容易是搶得先機的好機會。

而在這種數據顯示出來的時候,有時會和市場消息呈現相反的情況,所以會有反著做的感覺!

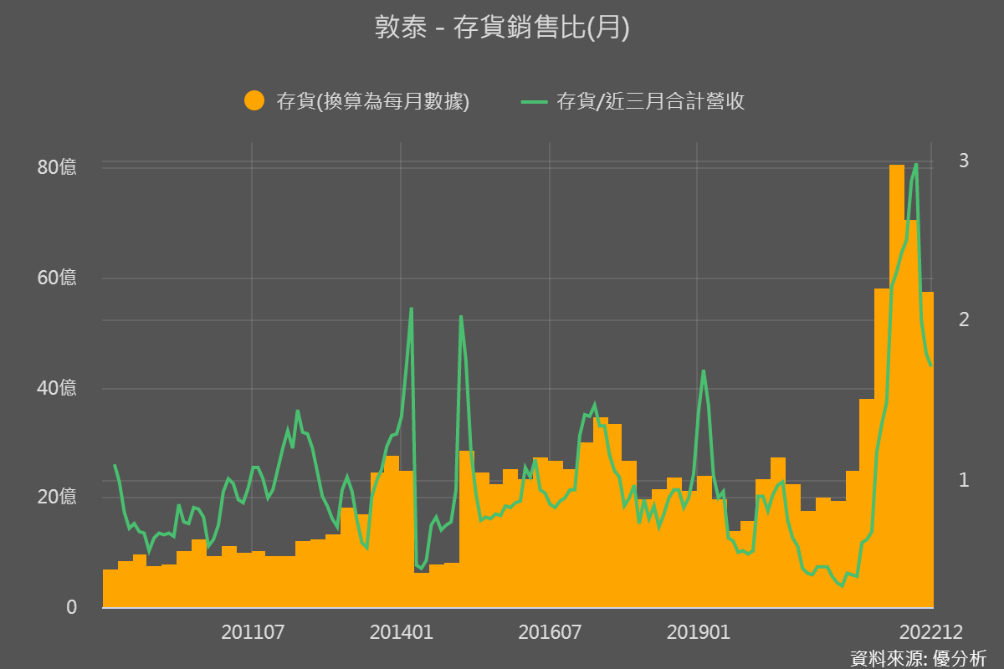

舉例來說,模組中的存銷比和股價走勢就是數據與股價做搭配的一項好工具!

下圖紅框內就能看到當存銷比在一路降到最低點的過程中,就是敦泰股價攀升的時候,反之,存銷比開始上升,股價就開始下跌。

然而存銷比升到最高點、股價也來到接近歷史低點時,而當時Q3砍掉庫存直接認列25億損失,就會知道後續存銷比要再持續攀升機率較小,真正最壞的情況就是在這個時候,所以股價也就開始有反彈跡象。

用這張圖去回溯過往存銷比與股價的關係,就會越來越了解數據怎麼和股價搭配來看。只是存銷比在最高點、產業也很慘的時候,會讓人不敢下手,因為會擔心後續要很久時間才會反彈,這種猶疑與擔心很正常,所以會擔心的投資者在看到這種訊號時,零股分批試單就會是比較適合的方式!