2025年1月24日(優分析產業數據中心)

聯準會在過去兩年內成功控制通膨並保持經濟成長,但目前面臨來自債券市場和川普政府新政策的雙重挑戰。

儘管通膨接近聯準會的2%目標,失業率在2024年底僅略升至4.1%,且企業於去年12月新增超過25萬個工作機會,但美國公債殖利率的上升已對借貸成本產生影響,包括30年期固定房貸利率再次達到7%。

穆迪分析的首席經濟學家Mark Zandi表示:「債券市場看起來非常脆弱」,並預測長期利率可能會進一步上升。他強調,即便10年期美國公債殖利率目前處於4%的中段水平,仍需對未來可能的波動保持警惕。

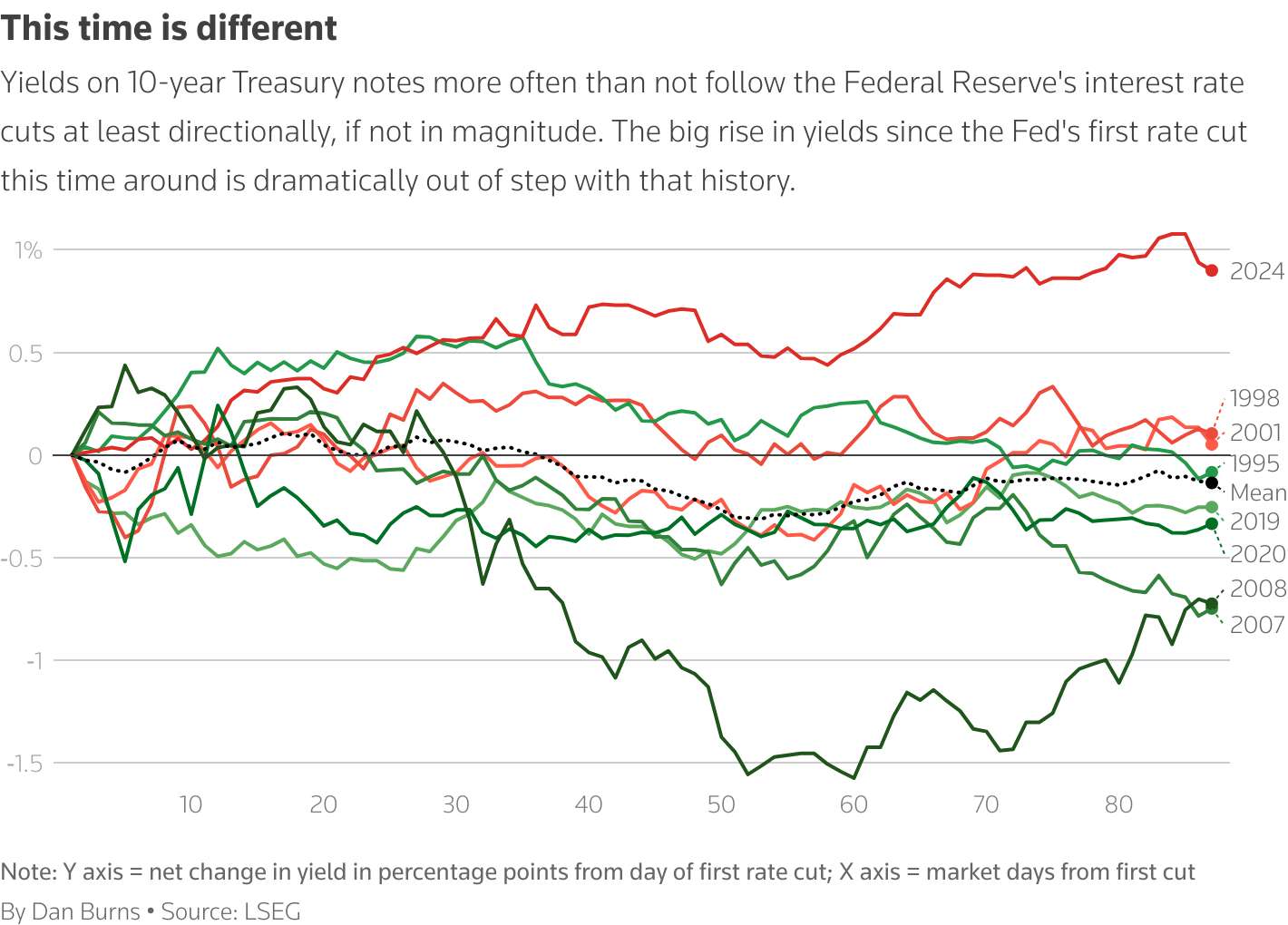

10年期美國公債殖利率在聯準會首次降息之後的變化

圖片來源:路透社

歷史數據顯示,當聯準會開始降息時,10年期公債殖利率通常會跟隨下跌,因為市場預期經濟可能放緩,借貸成本降低。

但2024年的10年期公債殖利率表現與歷史趨勢「大不相同」,顯示市場可能在當前經濟環境中存在高度的不確定性。這種殖利率的異常上升對於經濟、企業借貸成本及聯準會的政策制定都可能帶來新的挑戰。

聯準會的謹慎策略能否應對政策的不確定性?

市場預期聯準會在1月28日至29日的政策會議上,將基準利率維持在4.25%-4.50%的區間,並採取「謹慎」的策略。聯準會主席鮑爾於上次記者會中多次提到,面對未來潛在的政策變化,需保持穩健的步伐。

川普於第二任期開始即推動邊境安全和能源政策,但尚未立即實施進口關稅,引發市場震盪。若美國對加拿大和墨西哥實施25%的進口關稅,可能進一步影響全球經濟格局並加劇通膨壓力。此外,川普的移民政策可能對依賴外籍勞工的產業(如房地產)造成影響,進一步增加工資和價格壓力。

債券殖利率與經濟成長的平衡如何維持?

儘管目前市場對通膨的預期仍符合聯準會的目標,但長期的債券殖利率上升可能引發對美國財政路徑的擔憂。聯準會官員近期雖樂觀表示通膨將持續下降,並可能帶來更快的降息步伐,但長期利率若繼續上升,可能危及經濟擴張的延續性。

里奇蒙聯準銀行總裁Tom Barkin認為,當前的利率水平仍與2004至2005年的情況一致,尚未對美國企業形成重大壓力。但政策制定者仍需密切關注債券市場的發展,以確保未來經濟穩定。

聯準會如何平衡政策目標與市場壓力,將成為影響未來數月經濟走向的關鍵問題。