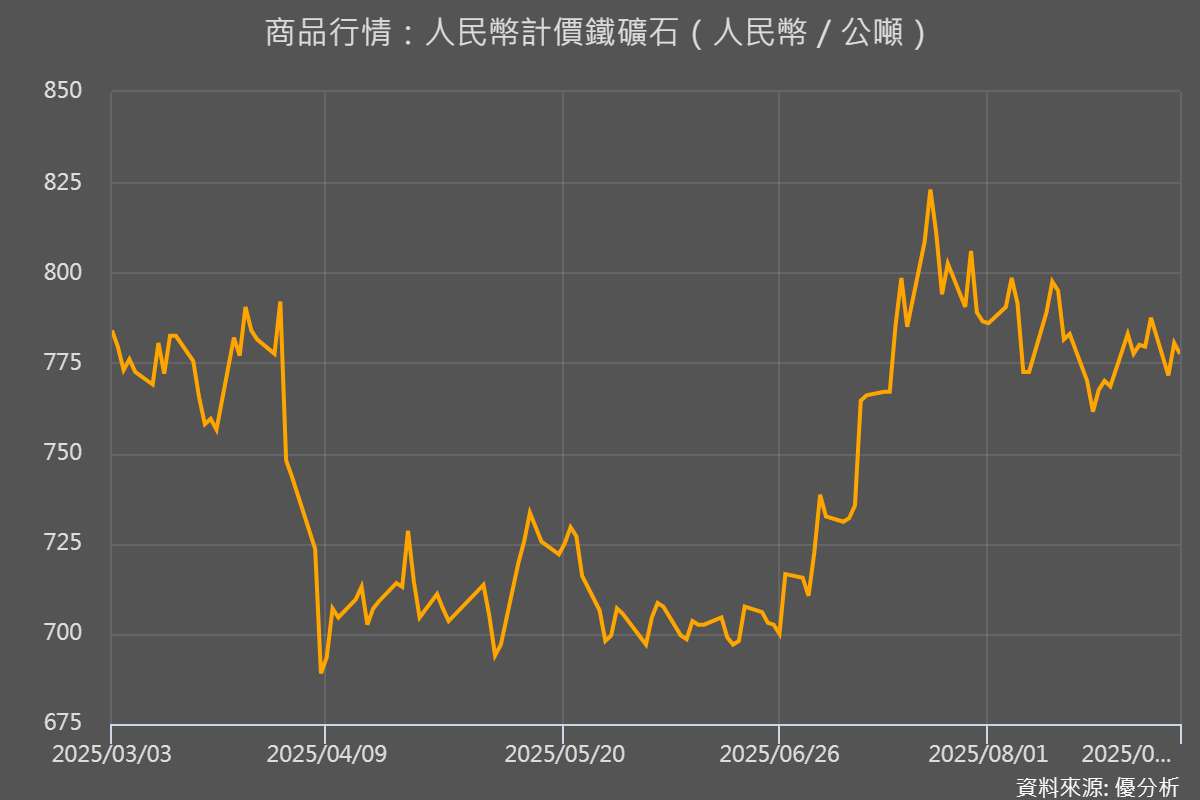

週五(9/5),鐵礦石期貨連續第四個交易日上漲,並有望實現連續第二週上漲,因為美元走軟和美國降息預期增強,降低了鋼鐵最大消費國中國在93閱兵後需求復甦乏力的影響。

價格變化

格林威治時間 9月5日08:14(台北16:14),新加坡交易所(SGX)10月鐵礦石合約報每公噸105.1美元,上漲0.28%,本週累計上漲約1.6%。大連商品交易所(DCE)1月主力合約日間收盤上漲0.77%,報每公噸789.5元人民幣(約110.37美元),週漲幅達0.3%。

(圖片來源:【金屬行情】優分析產業資料庫)

此外,DCE煤炭與焦炭價格大幅上揚,分別上漲6.3%與4.7%,被部分分析師視為支撐鐵礦石價格的動力之一。

上海期貨交易所(SHFE)的鋼材受上游原物料帶動普遍上漲,其中螺紋鋼、熱軋捲板與線材價格皆上漲1%,不鏽鋼則下跌0.3%。

需求與供給狀況

雖然價格上漲,但需求表現疲弱。根據 Mysteel 數據顯示,中國鋼廠平均日產鐵水量截至9月4日降至229萬噸,較前一週下降4.7%,創下2月28日以來新低。原本因9月3日二戰抗戰勝利閱兵導致唐山地區限產,市場預估減產幅度將更為明顯,但實際接近5%的下滑仍讓部分交易員與分析師感到意外。同時,鐵礦石供應增加也限制了價格進一步上漲的空間。

綜合來看,鐵礦石價格本週在美元走軟與市場對美國降息的押注下仍維持漲勢,但需求低迷與供應增加,顯示後續走勢恐怕仍面臨壓力。

優分析用戶可直接點擊連結,參考這篇最新發布的:中國高爐產能利用率報告