鋼鐵產業位於整個工業體系的「上游」,其產品廣泛應用於建築、機械、汽車、家電、基礎建設等多個領域。換言之,當鋼鐵企業開工率提升,往往意味著下游製造業或基建活動有所回暖。

中國共有247家主要鋼鐵生產企業,每週所公布的高爐產能利用率,即為評估該產業開工強度的主要指標。由於其週期性高、反應迅速,被市場視為中國工業景氣的「溫度計」,甚至具備領先製造業PMI的參考價值。

鋼鐵終端需求結構性轉變

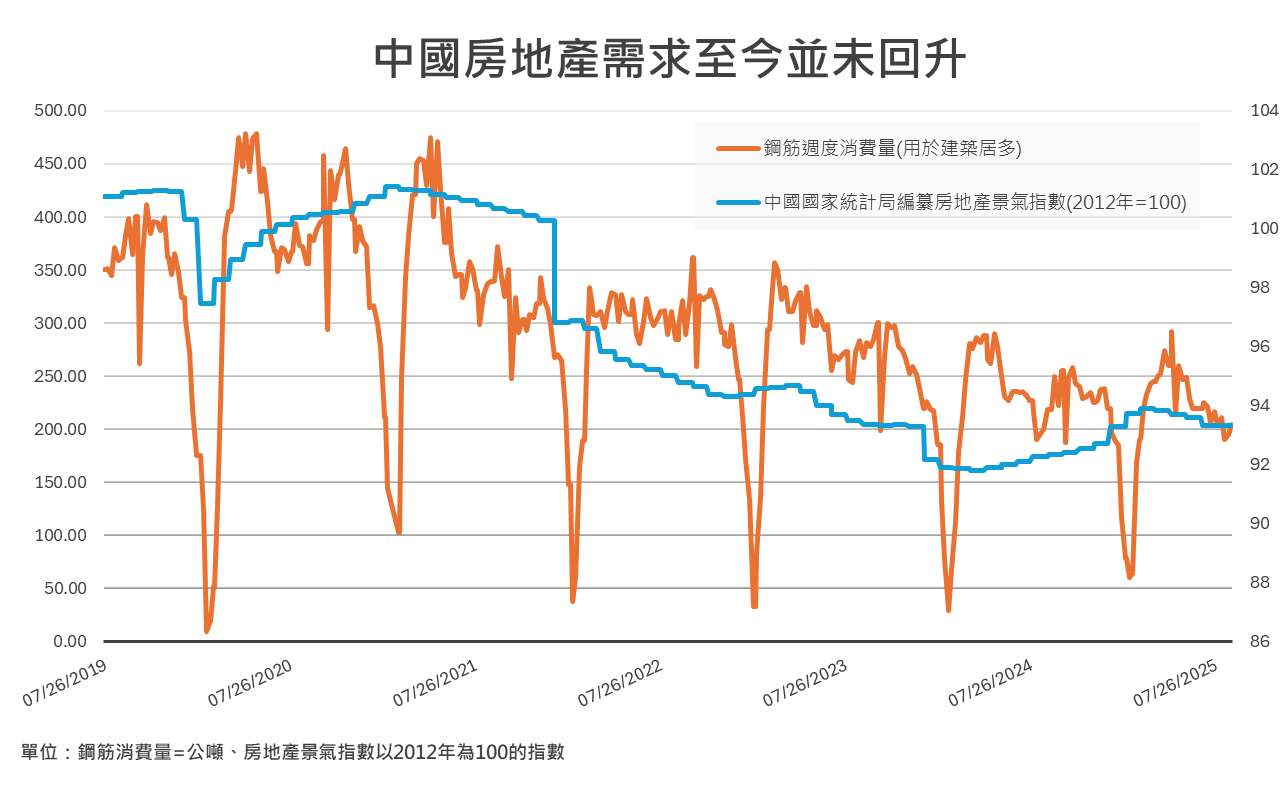

這段期間值得注意的是,房市需求沒有回升,鋼鐵廠開工率卻出現急彈:代表產業需求結構的轉變。

回顧2025年初,鋼鐵產能利用率曾跌至階段性低點,主因在於傳統支撐鋼鐵需求的房地產市場持續低迷,導致上下游產業鏈投資與施工活動同步放緩。房地產長期以來是中國鋼鐵消費的最大來源,一旦房市進入調整期,高爐開工率自然受到明顯抑制,成為當時鋼鐵業景氣走弱的主要壓力來源。

但開工率自3月起明顯回升,到了4月與5月甚至出現一波急速攀升。然而值得注意的是,這段期間中國房地產市場依然疲弱,並未出現明顯回暖,這意味著——推升鋼鐵需求的真正動力,早已不再來自傳統的房市板塊。

在房地產持續去槓桿、整體投資處於收縮階段的情況下,支撐鋼鐵高爐開工的主力,已經轉向政府主導的基礎建設,以及來自出口導向型製造業的訂單。也就是說,鋼鐵產能利用率所反映的,不再是單一產業的短期回暖,而是整個工業體系在政策與市場牽引下的結構性調整。

這樣的轉變,讓高爐產能利用率的觀察價值進一步提升——它不再只是房市溫度計,更成為判斷實體經濟活躍度、產業結構重心轉移,乃至政策導向落地效果的重要參考指標。