如果說AI產業的成長性是由Nvidia所帶起的,那麼在運動休閒用品界,能夠發揮相同作用的大概就是Lululemon了。運動休閒服飾品牌Lululemon的最新財報表現出色,即便在全球零售業普遍面臨庫存壓力的情況下,該公司仍繳出年增27%的營收成長性。對台灣的供應夥伴儒鴻(1476-TW)有著潛在的正面影響,能否帶動產業復甦?讓我們一起看下去。

上週其實美股財報有一個亮點,那就是露露檸檬高級瑜伽服飾品牌,連續兩季交出優於預期的財報,營收竟然出現年增27%的高速成長性,同店銷售,也就是開店一年以上的店面銷售成長了17%。

而它正是台灣儒鴻的第二大客戶,僅次於Nike。

露露檸檬的財報公布後,也帶動Nike與Under Armour股價上漲反應,以上所說的三大品牌,也全都是儒鴻的客戶。

由於露露檸檬的服裝單價也都很貴,代表高價服飾品牌在高通膨下受到的影響程度較低,而儒鴻就是以複雜材料開發為主要競爭優勢的成衣廠,這個財報展望有辦法帶動儒鴻長期展望嗎?讓我們先來看露露檸檬的幾個關鍵成長數字。

Lululemon在本季的績效出眾,徹底的違反了運動服飾終端需求疲軟的趨勢。

假設匯率前後期基礎不變,那麼Lululemon的同店銷售額年增了17%,整體營收較去年成長了27%,其中美國市場年增17%,海外市場營收更誇張,暴增了60%。

看過Nike財報的人,應該都會對這樣的績效感到驚訝,到底背後原因為何?

優於預期的原因

績效能夠這麼逆天大致可歸納為以下幾個因素:

-

產品反應熱烈(包括美國)

-

中國銷售特別強勁

-

費用降低(例如空運費用)

露露檸檬的CFO表示:

"全球各地的客戶都對我們的產品供應反應熱烈。我們在中國的銷售趨勢出現明顯加速,再加上空運費用降低,使我們的財務績效超出了預期。"

促銷打折毛利率竟還上升,Why?

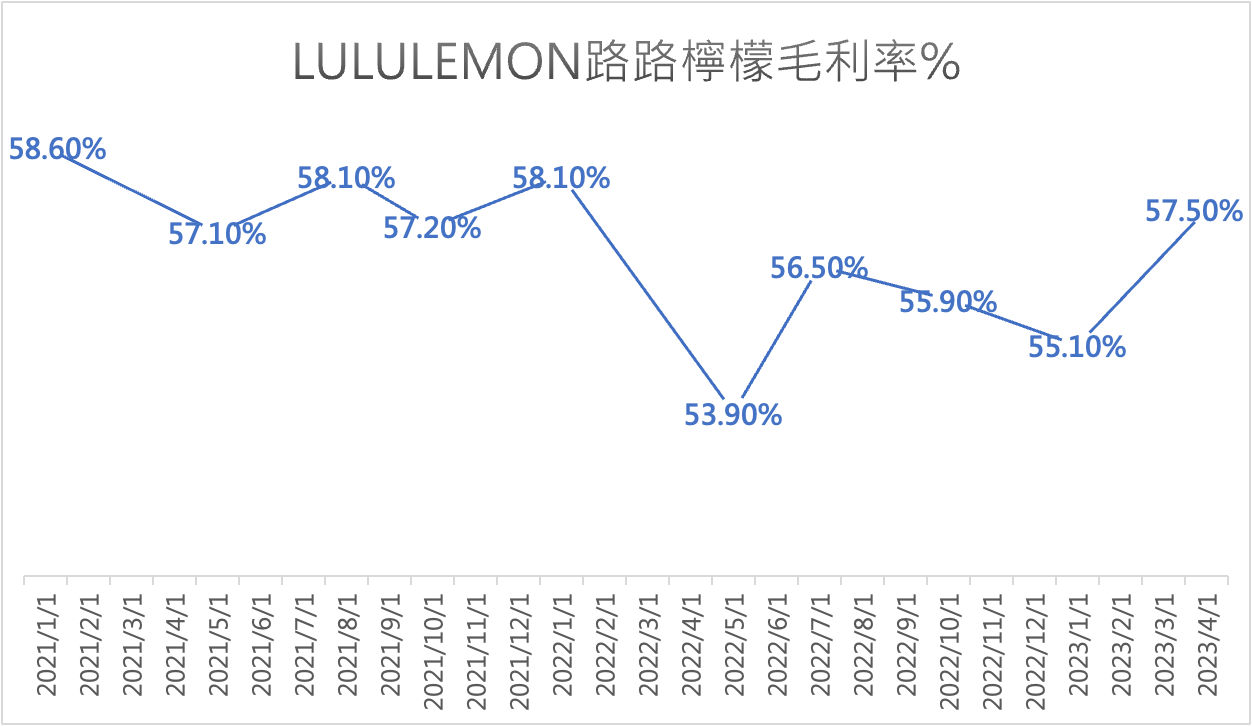

過去一年,就像其他同行一樣,Lululemon也祭出了某種程度的降價促銷來控制庫存。然而出眾的地方在於,Lululemon的毛利率不但沒有掉反而還上升,事實上如果再考慮到匯率的負面因素,就更加地出乎意料了。

為何促銷打折,毛利率還能上升?

這代表消費者趁打折的時候,反而趕快去購買更高單價的商品,平常嫌貴不想買的,趁這次打折可以入手了就趕快買,這個現象對品牌商來講是非常大的利多。

這個數字對整個產業來說,也有一定的提振效果。代表消費者對高階服飾的反應,比高階運動鞋的接受度更高。

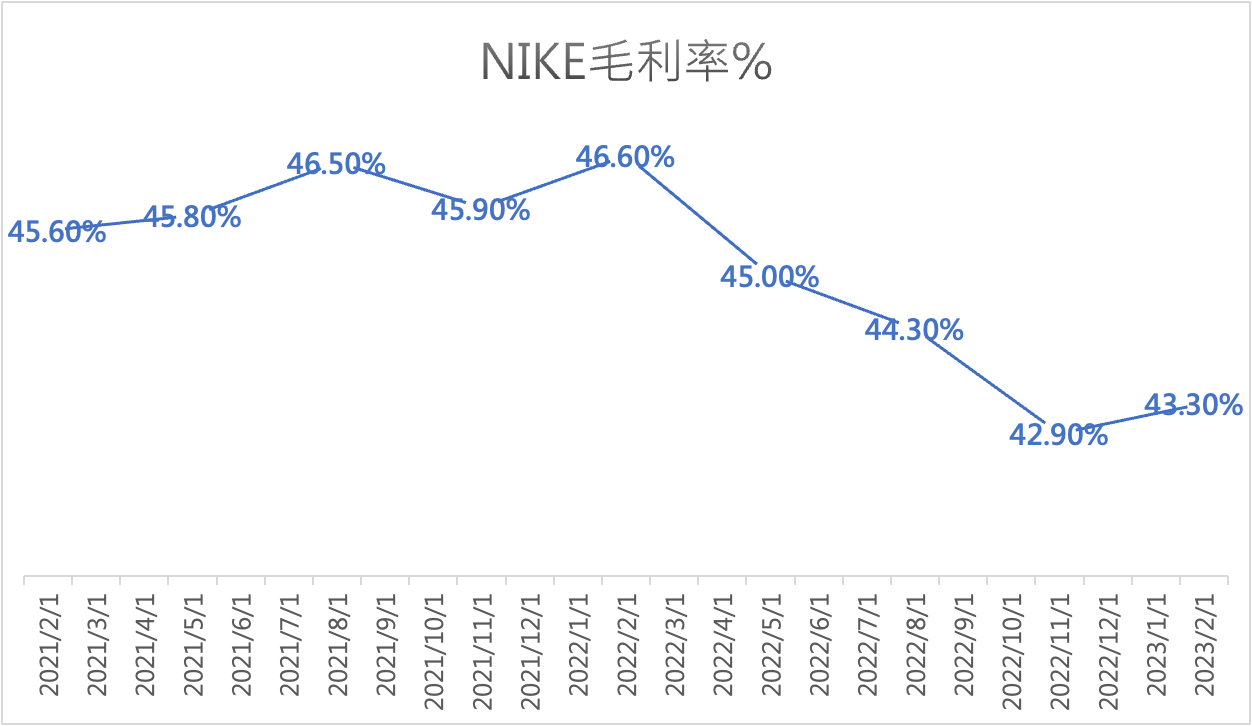

因為反觀Nike降價之後,消費者反而購買的是更多的低價商品,對高價商品沒興趣,因此毛利率就下滑的較為嚴重。

中國的成長性

剛剛說到,露露檸檬海外市場營收暴增了60%。其中最大驅動力就是中國市場的展店。

目前中國市場已經佔總營收的8%,Lululemon最近在中國上海開設了當地最大的旗艦店,現在中國已經擁有將近100個據點。公司未來的展店計畫也多數來自中國。

中國地區的營收在本季年增了30%之多,成衣業竟然還能有這種類似AI概念股的成長率,應該算是全球成衣品牌的最大亮點。

有鑑於這樣的銷售強度與受歡迎度,中國市場將可持續在未來提供Lululemon源源不絕的成長動能。

回到台股供應鏈

Lululemon財報關聯度最高的應該就是儒鴻(1476-TW)了,從2000年lululemon創立之初,就與儒鴻不斷合作開發新布料,其高級的瑜伽運動服飾使用的就是儒鴻所生產的彈性尼龍纖維luon。

Lululemon是儒鴻的第二大客戶,營收占率約10%,僅次於Nike。

Lululemon這次法說會上重申目標,到了2030年的時候,100%的產品會使用可重複使用的材料,此舉將加深與儒鴻材料開發的合作關係。

回到儒鴻本身,自從去年Q3庫存開始惡化後,法人對儒鴻的今年獲利也確實都有多次調降,可是觀察股價卻出現了「不跌反漲」的奇特現象,這是為什麼呢?

當股價遇到景氣「轉折的時候」,市場當時就知道景氣將要下行,所以早已做出最壞的打算,真正持有股票的人在當時早就跑光光,於是股價快速見到最低點(做最壞打算),即使後來盈餘繼續下修,對於市場來說其實早已是預料之中的事,所以影響程度就降低,後來隨著大盤反彈,儒鴻才會出現這種「盈餘繼續下修,可是股價卻上漲」的怪異現象。

股價在轉折出現的時候波動最劇烈,一次反應完畢,這是過去一年我們從儒鴻股價身上學到的事情,你也可以用這一招套用到巨大(9921-TW)、美利達(9914-TW)身上。

回到主題,那麼景氣下行許久的儒鴻,已經要轉折上行了嗎?

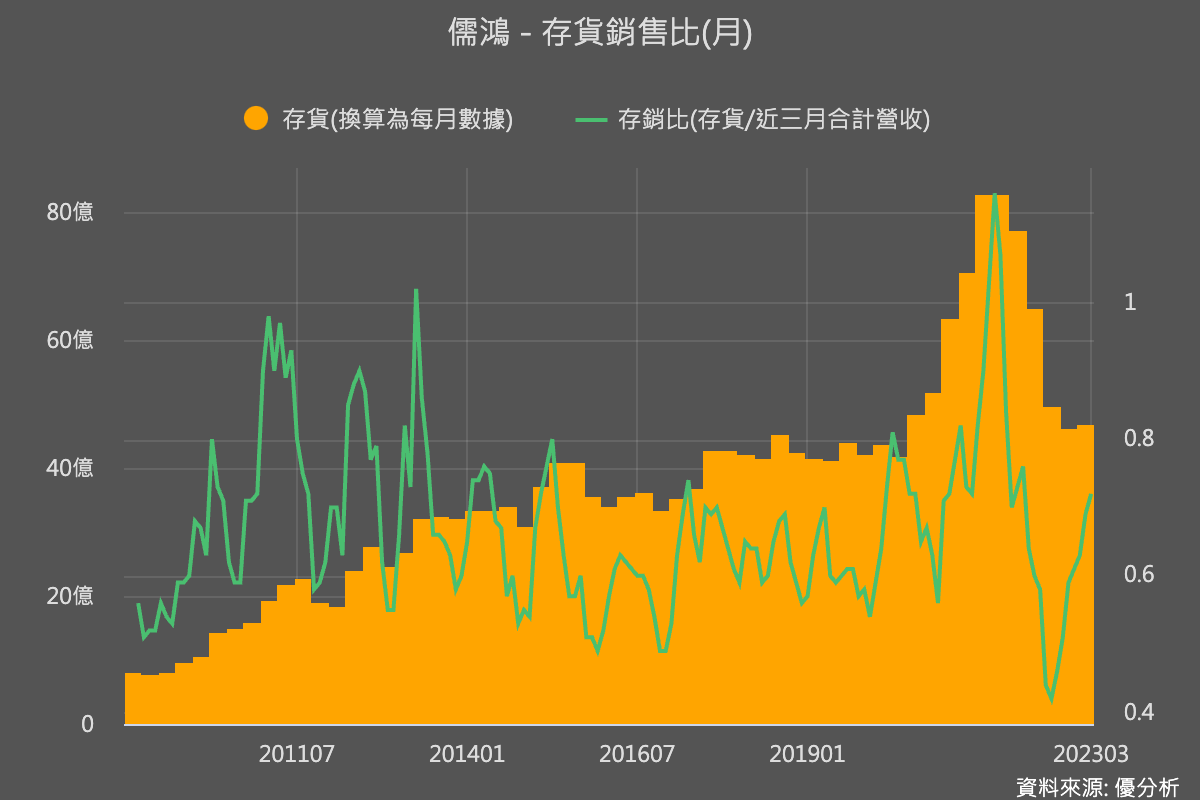

看一下存貨,儘管現在跡象並不明顯,但確實很有可能第二季營收即將回升。

下圖可看出儒鴻的存貨真的下降非常多,相對於營收,現在的存貨水準早已在上一季就回到正常水準。代表這段時間以來,儒鴻的客戶庫存已經有某種程度的下降,這時候搭配Lululemon的財報利多,儒鴻目前走的可能是一個景氣即將復甦的行情。

過去十年儒鴻是個能夠打敗大盤的贏家股,但過去一年庫存修正下,目前是跑輸大盤的狀況。

如果是抱持著長期觀點,雖然最便宜的存股時機點已過,在Lululemon的強勁展望下,現在可能是第二個可以觀察時機。

但假如是想要押注景氣回升的行情,那麼很重要的是去暸解「股價反應了多少?」

有兩種方法可以觀察判斷。

#1 股價營收比(或稱市值營收比)

儒鴻(1476-TW)的股價營收比以經從最低2.56倍的比值回升到3.83倍,這已經是多年平均值(3.09倍)以上的水準,也就是說,儒鴻的基本面才正要回升,股價就已經領先反應到復甦的中期。

#2 折現模型反推市場隱含成長率

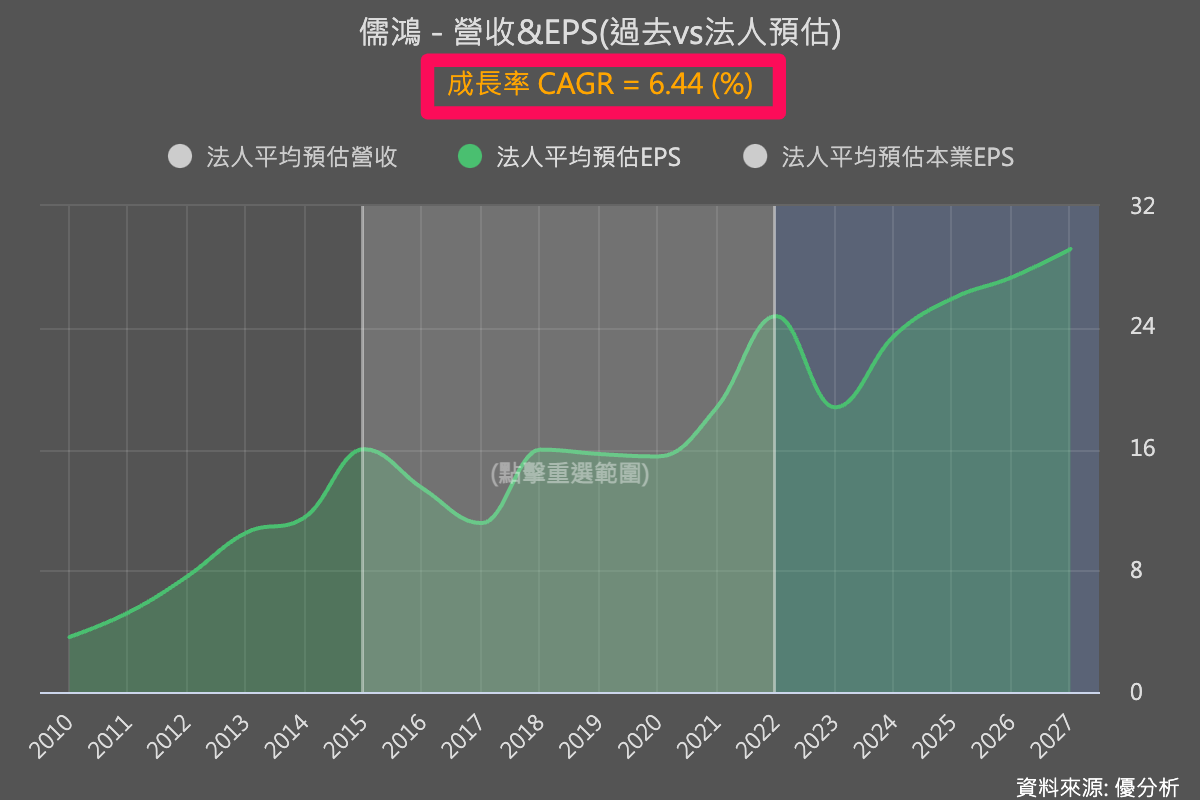

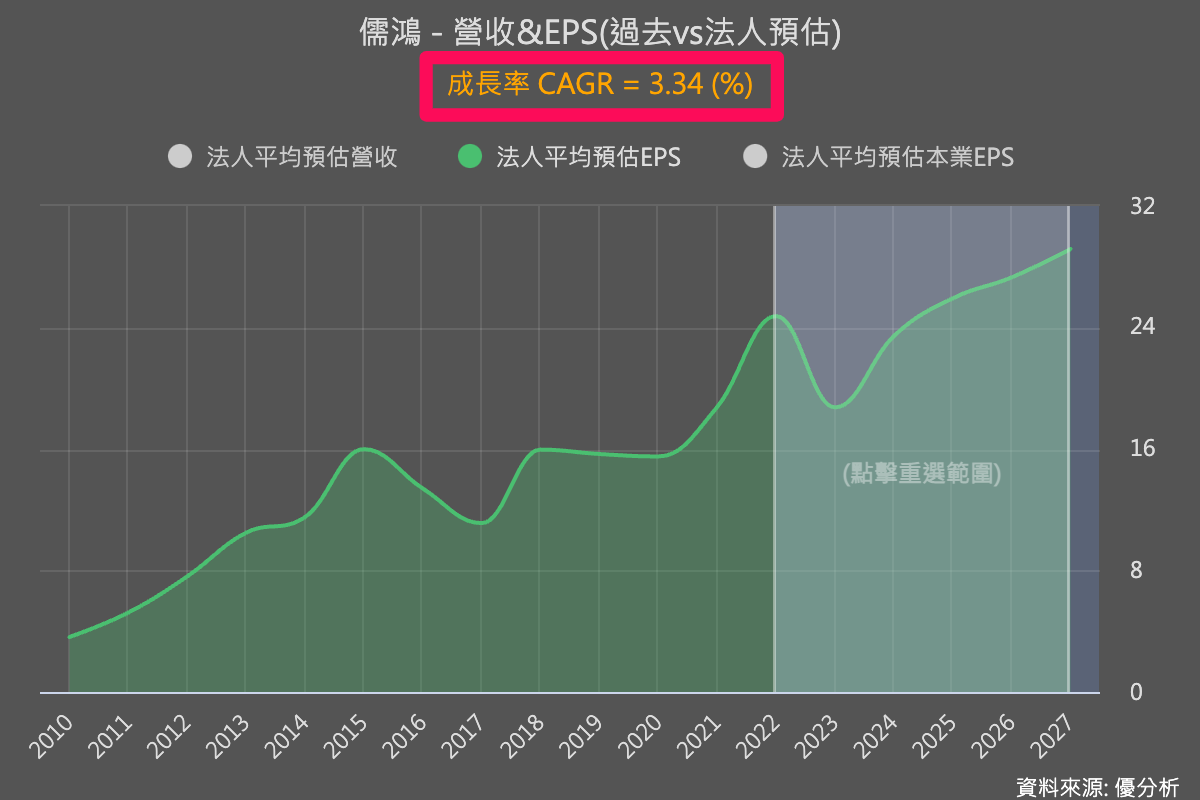

投資人也可以試著用類似折現模型的方法,來反推看看目前的股價隱含了多高的長期成長率;不過不管你怎麼推論,目前股價大概都已經隱含了長期10%以上的成長性。觀察過去長期成長率大約是6.44%的速度,而未來五年法人估算的成長率也只有3.34%,公司保留盈餘下來的成長率最高潛力也不到10%(內部成長率)。儒鴻的股價還是不太便宜。

股價不太便宜是好公司常見的現象,不一定不能投資,假如未來儒鴻能繳出比過去還高、比法人估算的還要高的成長率,就會導致現在的估算出錯。

但是投資也不能總是想依賴奇蹟出現,要做出「優於產業、優於過去、優於法人預估」的成長率,也要先具備特殊的條件才行,這是為什麼Lululemon未來的發展對儒鴻特別重要,要不然並沒有其他客戶能具有高速成長的條件。

但若沒有這項條件的話,大概也只能以復甦行情看待。相對於另一家成衣廠,聚陽(1477-TW)押注在日本迅銷集團的海外擴張成長潛力,儒鴻的成長潛力目前看來顯得較為疲弱點。