Rocket Lab ( RKLB ) 正從可靠的發射服務商,轉型為掌握關鍵技術、挑戰國防巨頭的整合太空公司。

雙引擎成長

( 資料來源:Rocket Lab )

第一個引擎 是公司賴以起家、經過市場驗證的「Electron」火箭,它不僅是「發射部門」 ( Launch / 上圖紅色部分 ) 穩定的營收來源,更是公司信譽的基石。

第二個引擎 則是利潤更高、成長更快的「太空系統部門」 ( Space Systems / 上圖黑色部分 ) ,透過一系列戰略收購,該部門已成為公司營收的主力。

而準備將公司推向全新高度的 催化劑,則是正在開發的 中型運載火箭「Neutron」,它承載著進入美國最高層級國家安全發射市場的厚望。

Electron 的市場主導地位

首先,Electron 的發射記錄堪稱典範。截至 2025 年,它不僅是全球發射頻率最高的小型軌道火箭,也是美國年度發射頻率第二高的火箭,僅次於 SpaceX 。

更重要的是超過 92% 的超高歷史成功率,對於將價值數百萬甚至數千萬美元的衛星資產 託付給發射公司的客戶而言,是決定性的考量因素。

其次,Rocket Lab 的可靠性直接轉化為 成熟商業公司和政府機構的「多重發射合約」( Multi-Launch Contract )。

例如,近期為地理空間情報公司 HawkEye 360 執行其三份發射合約中的第二份任務 。此外,也與日本合成孔徑雷達 ( SAR ) 衛星公司 iQPS 和 地球觀測公司 BlackSky,簽訂多重發射協議。

最引人注目的里程碑,是公司在 2025 年 6 月宣布,首次獲得歐洲太空總署 ( ESA ) 合約,將為其下一代導航系統發射關鍵的探路者衛星 。標誌著 Rocket Lab 成功打入歐洲機構市場,證明其全球競爭力。

最後,Electron 展現了卓越的「響應式發射」( Responsive Launch ) 能力。在 2025 年 6 月底成功實現 在不到 48 小時內 連續執行 2 次發射任務的創舉 。這種靈活性對於需要快速部署的客戶來說,是極具吸引力的競爭優勢 。

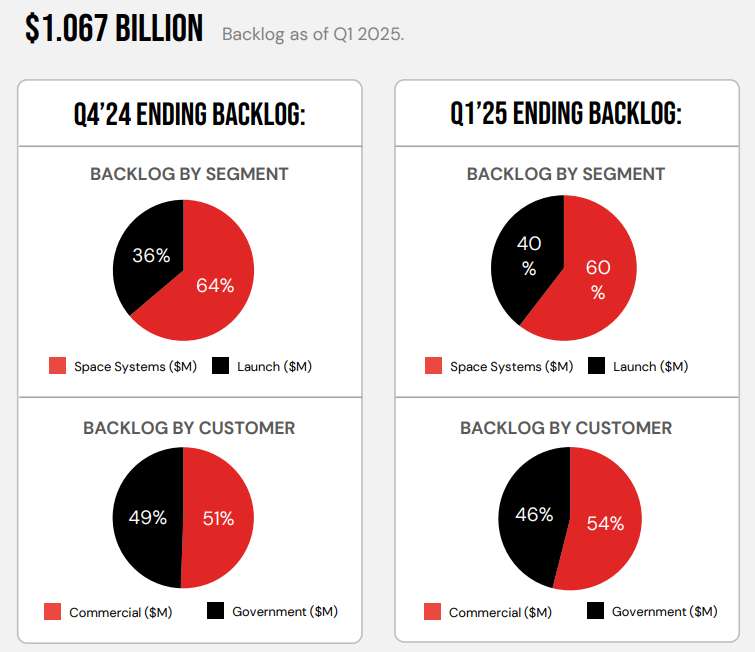

總結來說,Electron 的成功為 Rocket Lab 帶來穩定的收入和強勁的 積壓訂單 ( Backlog )。

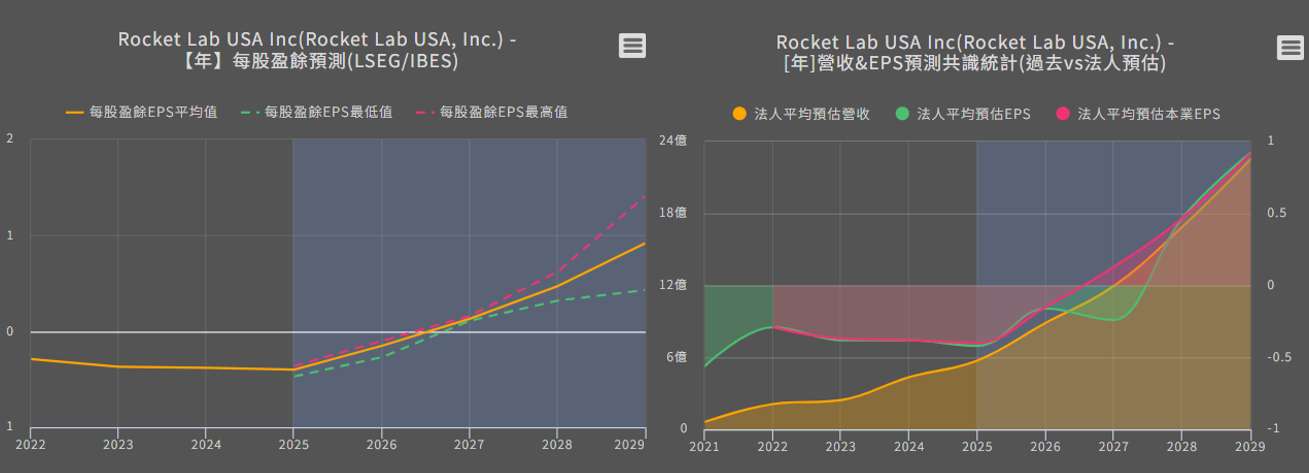

截至 2025 年第一季末,其發射服務的積壓訂單金額達到 4.2 億美元 。這筆穩定的收入,雖然尚未讓公司實現淨利潤,但卻為公司提供資金支持與風險緩衝,使其能夠全力投入到利潤更豐厚的 太空系統業務 和 次世代的 Neutron 火箭開發。

太空系統的戰略轉型

( 資料來源:Rocket Lab )

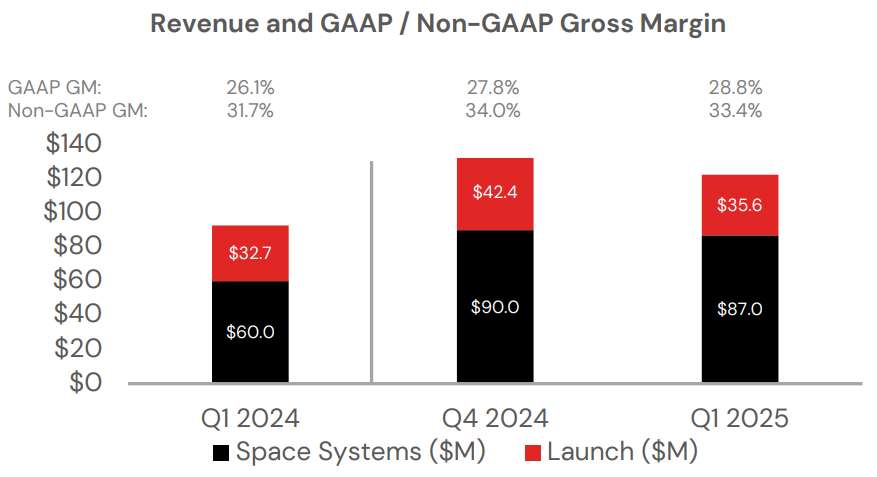

如果說 Electron 是 Rocket Lab 的穩固基石,那麼「太空系統部門」就是其通往高利潤、高成長未來的核心引擎。

2025 年第一季,「太空系統部門」營收達到 8700 萬美元,同比增長高達 45%,在總計 10.7 億美元的積壓訂單中佔比 60%,超過「發射部門」,成為未來營收的最主要來源 。

這一成就的背後,是一套精心策劃的「垂直整合」戰略,其核心是透過數次 戰略性收購 來掌握衛星產業鏈的關鍵技術。

公司創辦人兼執行長 Peter Beck 表示,這種垂直整合模式能夠比傳統國防承包商減少 20-30% 的整合風險與成本 。

近期戰略收購

Geost:專門從事先進 光電 / 紅外 ( EO / IR ) 感測器技術的公司。使 Rocket Lab 具備為國防和地球觀測任務開發高階感測器酬載的能力 。

Mynaric:一家領先的雷射光學通訊終端供應商,將為 Rocket Lab 補上衛星間高速雷射通訊的關鍵一環。

Neutron

Rocket Lab 正在進行一項堪稱「賭上公司未來」的巨大投資,開發中型運載火箭「Neutron」。

它是一款可重複使用的中型火箭,近地軌道 ( LEO ) 運載能力高達 13,000 - 15,000 公斤,預計在 2025 年下半年進行首次發射 。

設計旨在填補市場上小型火箭與 SpaceX 等重型火箭之間的「中型運載缺口」,特別適合進行大規模衛星星座 ( 數百到數千顆衛星組成的龐大衛星系統 ) 的部署 。

它的開發進程成功為 Rocket Lab 取得了進入美國太空部隊「國家安全太空發射第三階段」( NSSL Phase 3 ) 計畫的入場券。

計畫總金額高達 56 億美元,旨在為美國最高優先級的國家安全任務提供發射服務。Rocket Lab 憑藉 Neutron 成為僅有的 5 家入選供應商之一,也是其中唯一上市公司 。

( 圖片來源:優分析產業資料庫 )

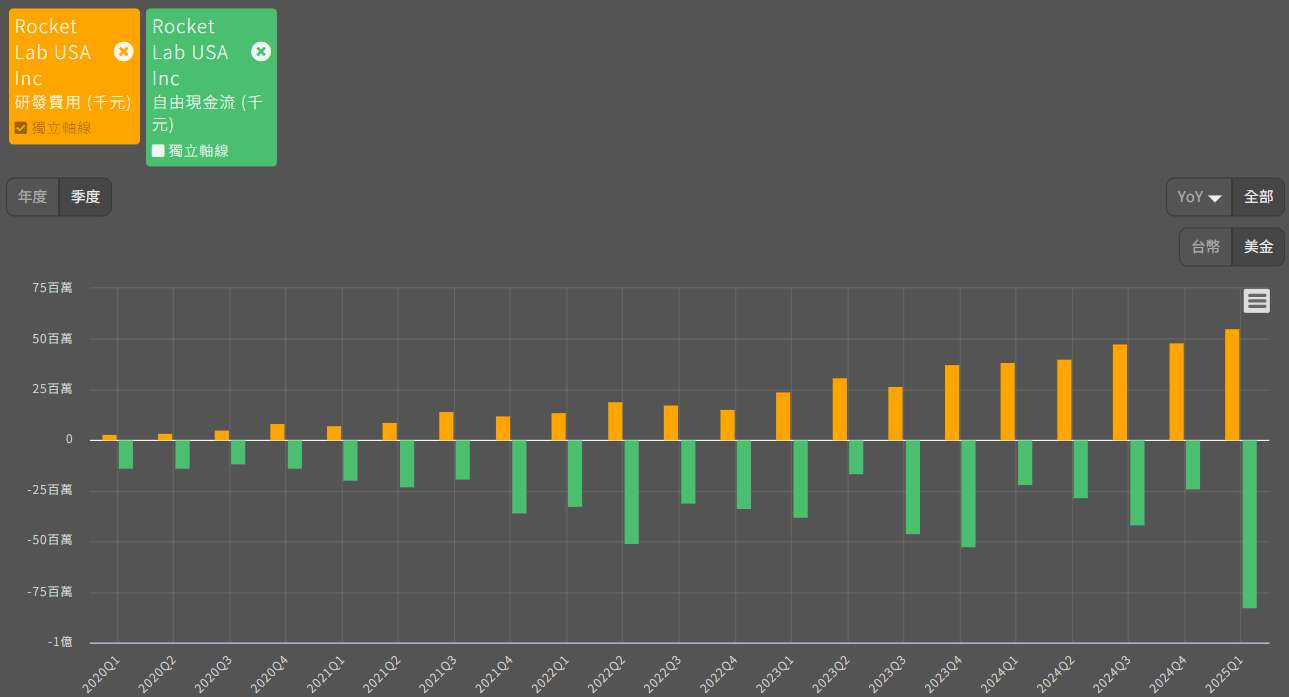

巨大的潛在回報也伴隨著巨大的投入和風險。Neutron 的開發是公司目前最主要的資本支出項目,直接導致研發費用在 2025 年第一季飆升至 5510 萬美元,並造成該季度 8290 萬美元的負自由現金流 。

其首次飛行的成敗將是一個二元事件:成功,將重塑公司的估值和長期營收潛力;失敗,則將造成沉重打擊。

案例分析:美國太空發展局 衛星星座合約

( 圖片來源:Microwave Journal )

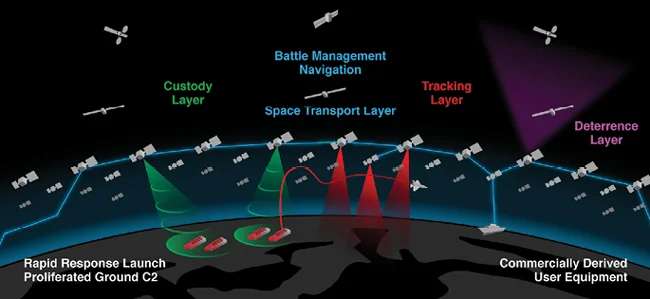

2024 年初,Rocket Lab 獲得一份價值 5.15 億美元 固定價格合約,將作為主承包商 ( Prime Contractor ),為美國國防部 SDA ( 太空發展局 ) 設計、製造、整合、測試和交付 18 顆先進的數據傳輸衛星 。

這些衛星是美國國防部「擴散型作戰空間架構」( PWSA ) 的一部分,旨在建立一個由數百顆低軌道衛星組成的龐大網絡,為全球美軍提供安全、低延遲的通訊和飛彈追蹤能力。

Rocket Lab 能贏得過去通常由 Lockheed Martin 或 Northrop Grumman 等傳統國防巨頭壟斷的合約,其核心競爭力正是前述的「垂直整合」能力。

Rocket Lab 明確強調,這 18 顆衛星將全部採用其內部垂直整合的子系統和零組件,包括太陽能板、複合材料結構、星追蹤器、反作用輪、無線電、飛行與地面軟體、發射分配器等。

Rocket Lab 在此合約中的角色 不再是將別人的衛星送上太空的「計程車司機」,

而是為美國國防部設計和製造關鍵太空資產的「汽車製造商」。

小型發射市場競爭格局

( 資料來源:優分析 R 整理 )

儘管 Firefly 的 Alpha 火箭在運力和單位價格上看似更具優勢,但其僅有約 33% 的發射成功率是一個致命傷。

對於客戶來說,一顆衛星的價值動輒數百萬甚至上千萬美元,發射成本只是總任務成本的一部分。選擇一個有三分之二機率會導致任務失敗的發射服務,是絕大多數客戶無法接受的風險。

這就是為什麼 Electron 儘管運力較小、單位價格幾乎是 Alpha 的兩倍,在航太發射領域,可靠性本身就是最有價值的商品,客戶願意為其支付高昂的溢價。

中型發射市場新戰局

( 資料來源:優分析 R 整理 )

隨著 Neutron 火箭的開發,Rocket Lab 即將踏入由 SpaceX 主導的中型發射市場。

Neutron 的戰略定位,並非在所有指標上超越 Falcon 9,而是要滿足一個特定的戰略需求。即美國國防部為確保在任何情況下都能將其關鍵資產送入太空,必須擁有多個發射供應商。

Neutron 的運力足以承擔絕大部分國家安全任務,其「美國製造」和獨立於 SpaceX 的特性,使其成為國防部理想的第二選擇。

未來發展該關注什麼?

如果 Neutron 成功,代表投入的龐大研發費用有了回報,也能開始爭取美國政府數十億美元的合約,公司的股票價值也會大幅提升。

投資人都在關注 Rocket Lab 能不能好好完成現有的政府大合約,如果能準時、高品質地完成這些任務,就代表不只會接訂單,還能確實把事情做好。

Rocket Lab 現在還在虧損,公司正在努力提高毛利率,預期在 2025 年第二季,非 GAAP 毛利率會達到 34-36%。

長遠來看,Rocket Lab 不只滿足於發射火箭。未來希望利用自己製造衛星和火箭的優勢,能擁有自己的衛星群,直接向客戶銷售太空數據和服務。

如何看待市場估值?

( 圖片來源:優分析產業資料庫 )

如果將其視為一家正在虧損的發射公司,其估值無疑是昂貴的。

但如果將其視為一家 即將躋身美國國家安全太空發射精英俱樂部、手握數億美元國防訂單、並有望在未來幾年內實現數十億美元營收的 整合太空系統公司,那麼目前的估值可能只是其未來價值的起點。

R 結論

Rocket Lab 正處於一場大膽的戰略轉型之中,其投資價值完全繫於這場轉型的成敗。

如果管理層能夠順利將 Neutron 送上軌道 ( 目前引擎測試和第二節的資格認證都已完成 ),並高效交付其在國防領域的承諾,那麼在未來兩到三年內出現的,將是一個與今天截然不同、價值可能指數級增長的太空強權。

投資的挑戰與機遇,在於能否洞察並跨越從「現在」到「未來」的這道鴻溝。