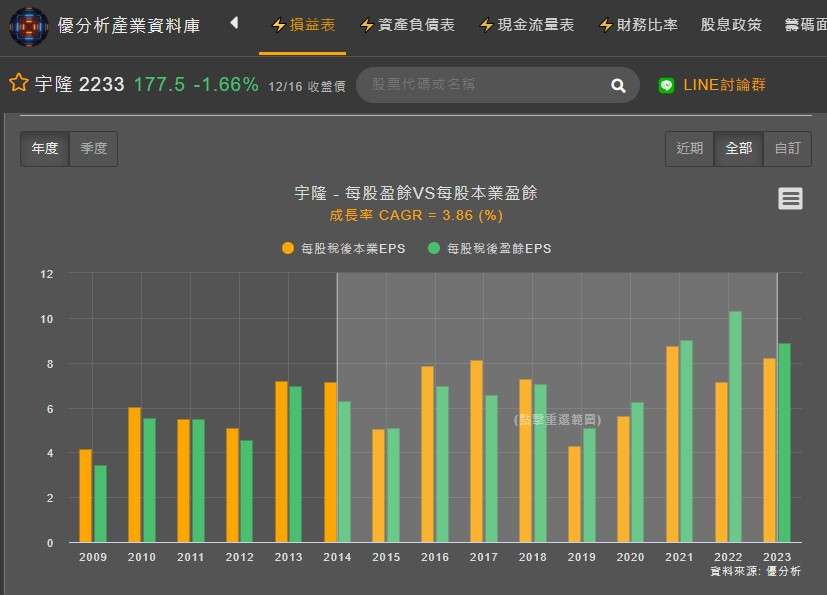

根據優分析產業數據資料庫可見,過去10年宇隆(2233-TW)CAGR為3.86%,相較於台灣在過去十年間的經濟成長率平均約為3.2%,僅略高而已。宇隆主要從事汽機車零組件生產,屬於傳統製造業,受限於產業本質,成長性有限,但具穩定性。

(資料來源:優分析產業資料庫)

事實上,我們從本益比河流圖,可見近期宇隆股價漲勢相當強勁,自7月以來的漲幅達到3成以上,然而在歷史數據中,每當本益比進入本益比藍色區塊(15.9-18.8倍)時,股價風險往往相當巨大。

(資料來源:優分析產業資料庫)

單論本益比可能不足,進一步從10年席勒本益比來進行觀察,此為考慮長期盈餘平均值並經通膨調整的本益比指標,適合用來評估市場長期估值水準。如若席勒本益比偏高時,顯示市場對未來盈餘成長的預期已反映在股價中,需警惕估值風險。那麼問題來了,目前宇隆在10年席勒本益比來到約23倍,相較過去平均,明顯高出不少,可說此時所面臨的價格風險為歷史之最高。

(資料來源:優分析產業資料庫)

宇隆從價值股搖身一變成長股 ?該如何推動宇隆盈餘成長

此時股價若以過去宇隆價值股的波動而論,10年宇隆CAGR為3.86%,那麼就數據而言來說,股價逐漸偏昂貴,然而從法人平均預估EPS觀察,2024-2026年的CAGR將達27.72%,這已和過去的成長結構有所不同,若符合法人預期的軌跡,宇隆就將從價值股一舉轉變為成長股。那麼此時該留意的,正是宇隆的產品組合變化及是否兼具長期成長的動能。

(資料來源:優分析產業資料庫)

過去宇隆季度營收,自2020Q3開始有看見持續增強的表現,不過直至2024Q3營收成長也不超過10%,實質上獲利更來自於毛利率的變化,宇隆在產品組合優化後,毛利率約為38%,相較2022、2023年的32%,有著更好的獲利結構,而法人預期2025年將維持這樣的態勢進行成長。

(資料來源:優分析產業資料庫)

倘若產品組合的毛利率能維持高水位,那麼理應看到宇隆2025年雙位數的營收成長。

(資料來源:優分析產業資料庫)

法人對2025年的市場展望

汽車產品,營收占比達71%,為擴大產品應用範圍,切入汽車剎車等新領域,且與客戶關係緊密且客戶佔有率持續提升與客戶關係緊密,2025年雖然日系客戶動能可能較弱,但因供應鏈集中效應,預估汽車產品營收動能向上。

自行車產品,營收比重14%,因庫存去化的影響已告一段落,市場需求回升帶動出貨自谷底攀升, 2025年E-Bike產品將有明顯挹注。

醫療產品,營收比重9%,受惠需求穩定成長,台中新廠設計規劃醫療生產線,醫療產品出貨穩健成長。胰島素給藥系統產品的需求穩定,並且宇隆正在開發新的醫療客戶,尤其是全球前5大手術器械耗材廠的合作,預計2025年開始小量交貨。

工業應用,營收比重6%,2025年,工業應用有機會回溫,行星減速器將於中國市場有所斬獲,並計劃展出諧波減速機。宇隆積極推廣自有品牌 TUF ONE 的行星減速器,該產品將切入人形機器人關鍵零件市場,目前為日本大廠掌握的技術,公司的減速機產品預計2025年11月推出,這將是宇隆進軍機器人領域的重要突破。

(資料來源 : 宇隆法說會)

宇隆想要從價值股轉變為成長股,有著不小的挑戰

整體來看,此時汽車產品的營收占比仍占據7成,將持續左右2025的營收表現,但若要以此要達到雙位數營收成長是相當困難的,因為全球汽車總銷量的長期成長CAGR僅為 3%。

宇隆的利基點,其一,公司持續擴大產品應用範圍,進入汽車剎車等新領域;其二,電動車領域具較高的成長性,可留意燃料電池和 ADAS 等產品出貨狀況。其三,近期國際Tier1汽車客戶的供應鏈集中效應,有助於宇隆取得更多訂單。

進一步看到,自行車、工業應用,預期2025年迎來復甦,隨著庫存去化,初期復甦往往相對強勁,法人預期能滿足營收所需成長。

此外,宇隆也在積極開發新產品,如AI伺服器液冷系統UQD快接頭,應用於人形機器人的諧波減速機,在這新賽道上,最快明年第二季可看到,屆時有望成為輝達的 Tier2 供應廠商,宇隆能有多少成長,也是市場關注的焦點之一。

最終,如果法人預期路徑若走的順,那麼隨著EPS的大幅增長,再看到2025年、2026年的本益比將會下降,股價隨著未來盈餘有所成長,則視為合理。

(資料來源:優分析產業資料庫)