兆利(3548-TW)是一家軸承(Hinge)供應商,很多設備都用的到軸承,不過當我們談到科技產品時,指的是NB軸承、電腦螢幕的軸承、可折疊手機軸承。

一個行業有沒有成長性,可以從終端需求預測數字看起,不管是NB或者桌上型螢幕,大家應該都知道是不太成長的,不過可折疊手機卻是一個新興行業。如果一家零組件供應商能夠切入供應鏈,營收自然就有了潛力。

我們先來看一些產業預測數據。

根據MIC資策會於2022年底的預測,未來五年全球筆電出貨量(包含Chromebook)預測,每年大約都在兩億台上下。

| MIC預測 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023(F) | 2024(F) | 2025(F) | 2026(F) |

| 出貨量(千台) | 158984 | 160202 | 160894 | 200354 | 249035 | 193050 | 181992 | 196834 | 211611 | 203602 |

| 年增率(%) |

1.7% |

0.8% | 0.4% | 24.5% | 24.3% | -22.5% | -5.7% | 8.29% | 7.5% | -3.8% |

桌上型電腦部分,MIC則預估在7~8000萬台之間。

| MIC預測 | 2019 | 2020 | 2021 | 2022 | 2023(F) |

| 出貨量(千台) | 93801 | 80359 | 82039 | 76839 | 84652 |

| 年增率(%) |

-3.2% |

-14.3% | 2.1% | -6.3% | -2.8% |

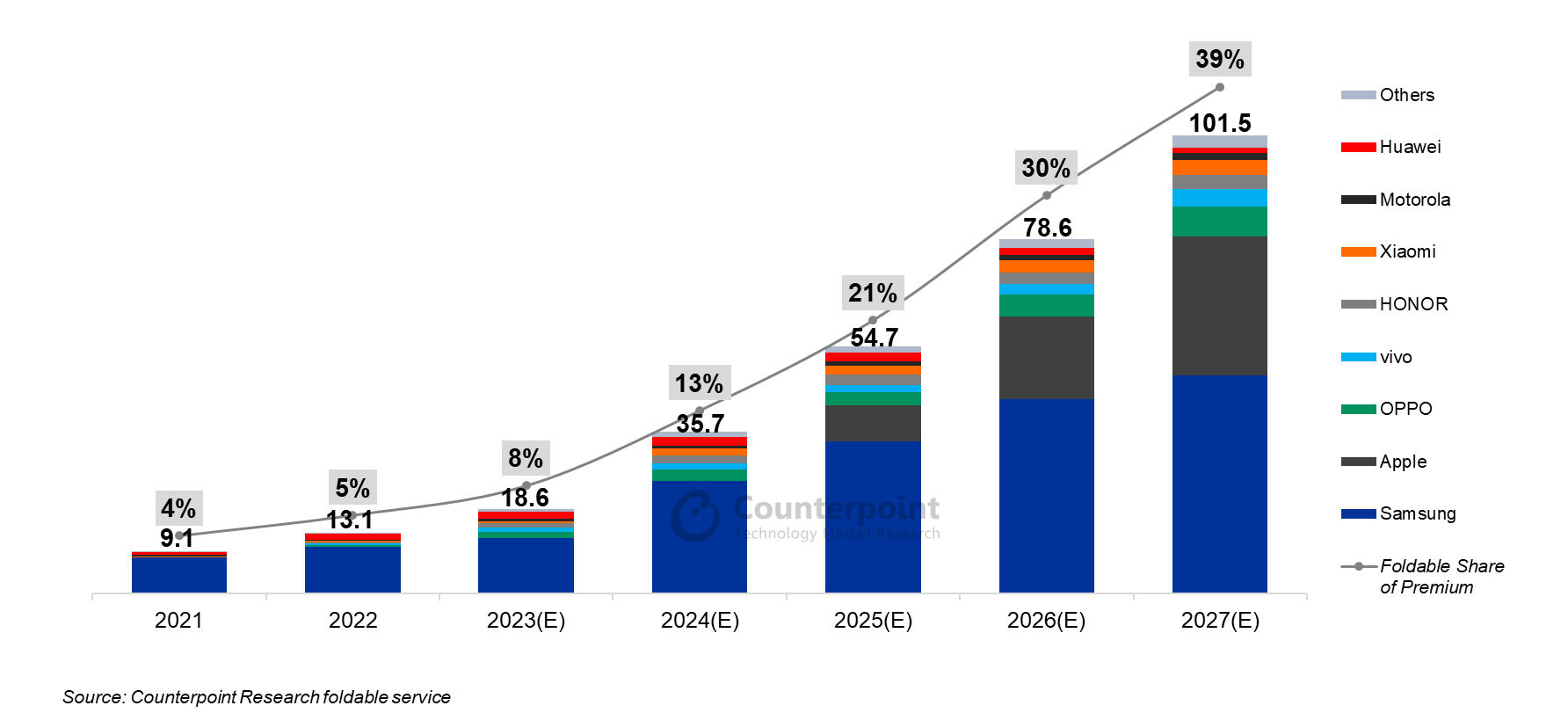

兩者合計出貨量總量一年不到三億台。然而根據研究機構Counterpoint預測,全球可折疊手機成長率越來越高,2023年出貨量可達到1860萬台,到了2027年總量可突破1億台,被定義為600美元以上的高階機種,會佔有整體可折疊手機約39%的市場。

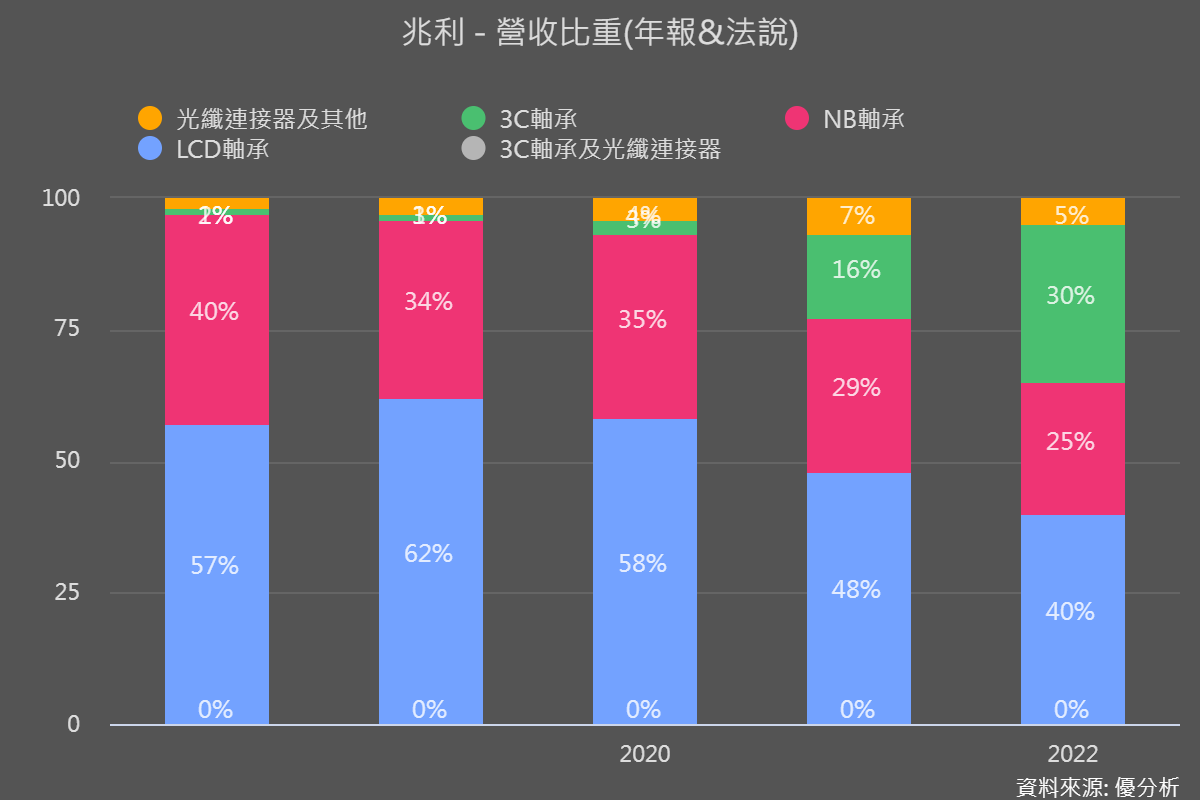

有了這個對於未來的想法之後,我們回來看公司本身的狀況。如下圖產品組合比重變化,可以發現這家公司在3C產品上面成長的非常快,由於手機原本是不需要用到軸承的,唯有折疊手機才會需要,而且可能是最關鍵的零組件。

從這裡可以發現一個重點,過去的兆利沒什麼成長性,但是基於目前發展,未來成長性則是大增,這代表說你在看數據的時候,歷史本益比區間的參考價值就不大,因為過去與未來本質上發生了改變。

軸承算是個好賺的生意嗎?

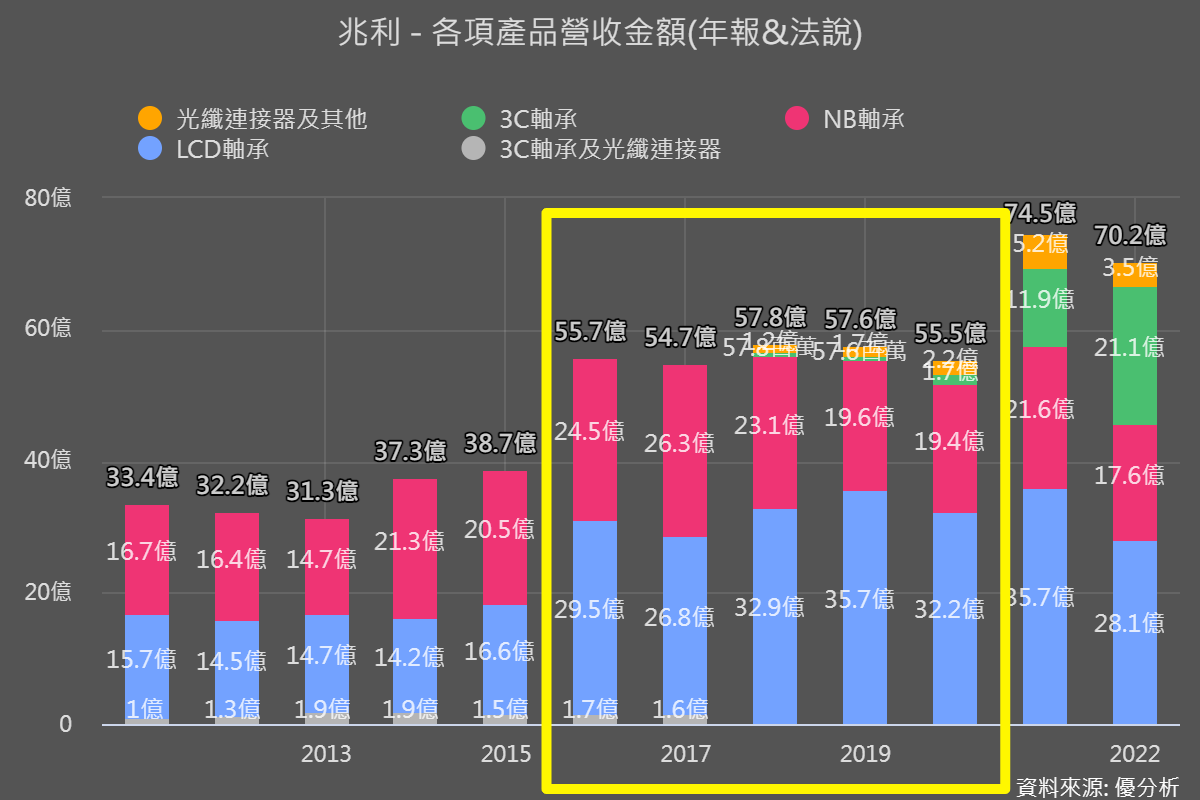

談不上好賺但絕對不差。2016~2019年這段期間兆利的營收是沒有成長的,因為NB大約每年都落在約1.6億台,兆利的產品組合變化也不大,剛好可以用來檢查產業競爭的激烈程度。

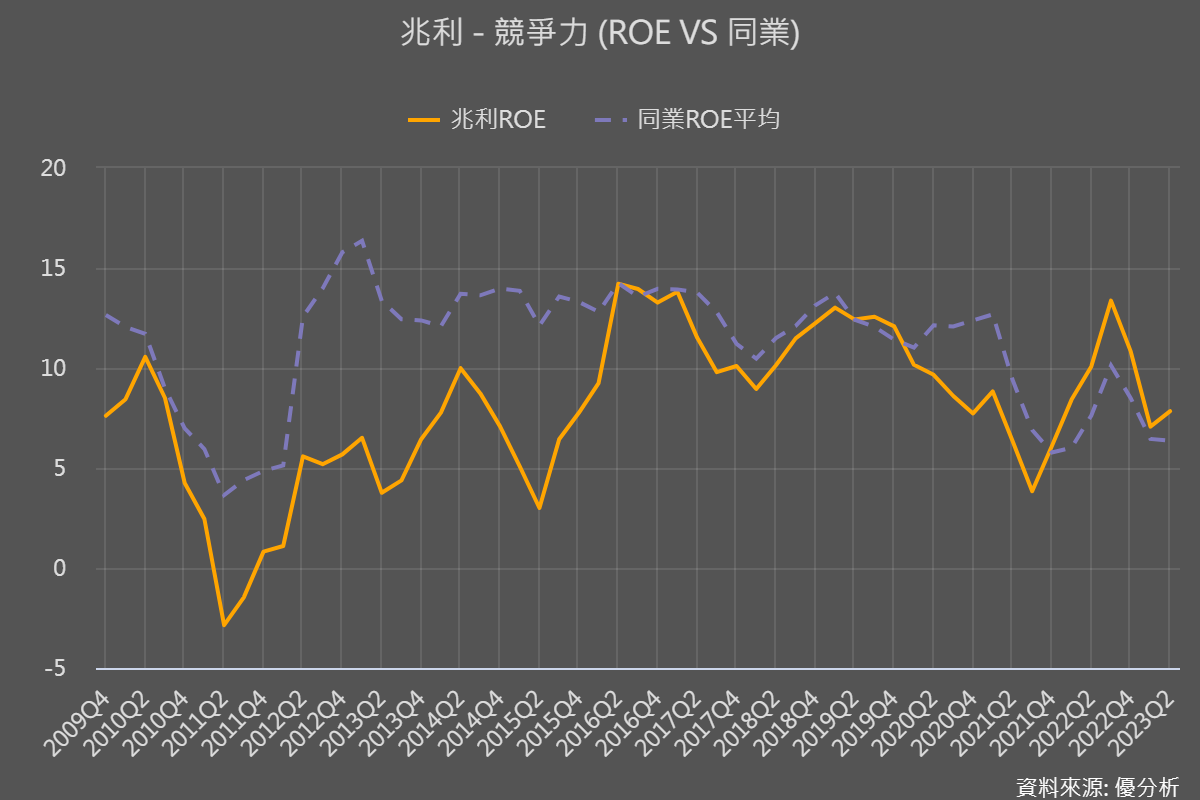

可以注意這段時間的ROE(或是ROIC),起碼都有10~12%,這個數據拿來與其他行業來比,雖稱不上有多好,但確實代表該行業的競爭激烈程度並不高。

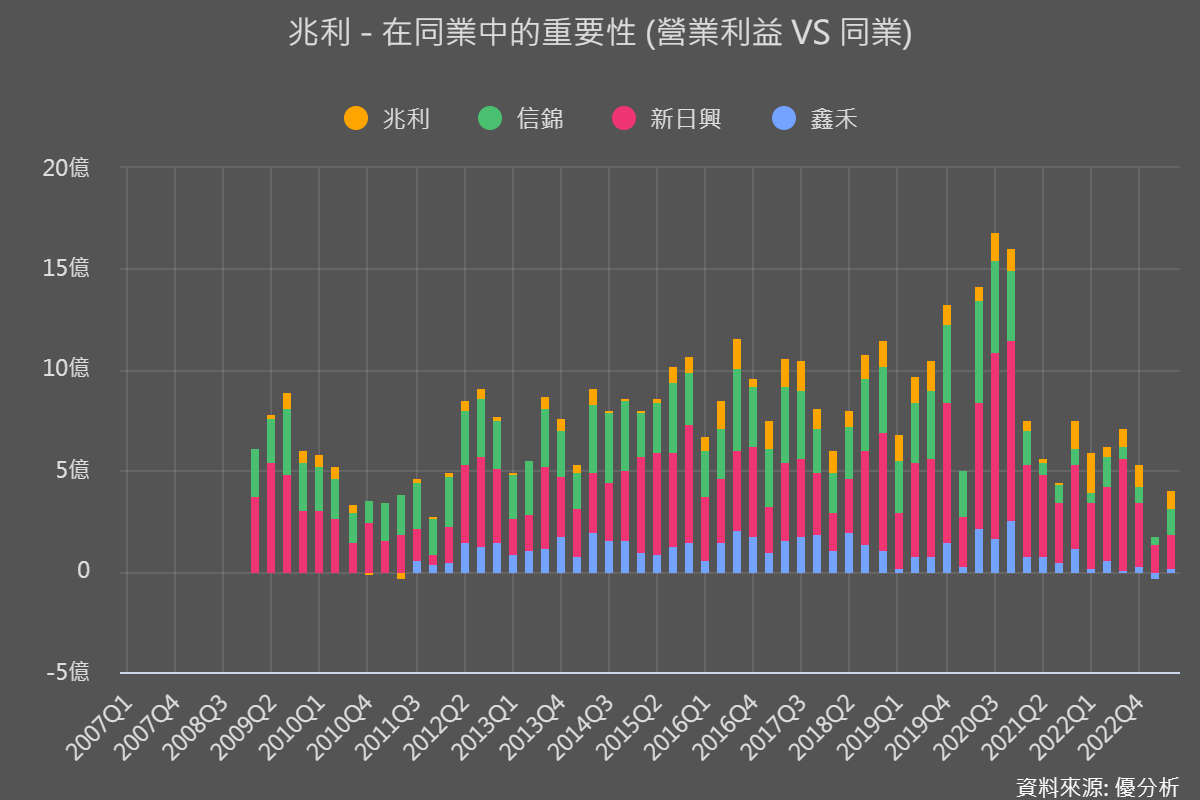

一般來說,當產業成長停滯的時候,同業之間的殺價競爭會很激烈,可是在軸承行業上並沒有這個現象,我們可以對照同業平均的ROE,再次確認一下。

從下圖可發現,同業之間連動關係大,代表這四家公司:新日興(3376-TW)、兆利(3548-TW)、信錦(1582-TW)、鑫禾(4999-TW)所面臨的終端需求都是一樣的,但在產業不太成長的時期,ROE下滑程度並不算非常激烈。最近幾季的下滑主要與NB庫存去化有關,屬於短期產業波動。

而且不管景氣好壞,基本上這幾家公司不管規模大或小,也都是維持損平點之上,都能賺錢。,算是個進可攻退可守的行業別。

當這個行業出現了新變化,成長潛力大增的時候,自然會是投資焦點,也就是折疊手機所帶來的機會。

兆利是這四家之中率先受惠折疊出貨成長的公司,既然我們已知過去盈餘水準參考價值不高,所以我們先來看一下兆利的預估本益比。

目前追蹤兆利的法人數量並不多,根據優分析調查今年以來針對兆利發布報告與盈餘預測的只有4家,對於2024年(明年)的EPS,悲觀的預估可賺到7.69元,樂觀的甚至估到12.64元,差距非常大,不過都是預估會成長。

差異大代表預測風險高,不過這並不一定是壞事,因為假如風險是往上偏的,這代表著潛在報酬。

有的法人對於明年折疊手機滲透率比較沒那麼樂觀,有的則是非常樂觀,但不管如何,都能代表法人們都認同一件事:假如滲透率能提升,對於兆利的獲利成長貢獻度是非常高的。

折疊手機對軸承廠的貢獻潛力

先看到潛在銷量,根據不同研究機構統計,全球手機出貨量一年14~16億台,這是NB與桌上LCD螢幕總量的五倍大。

根據過去經驗,歷史上的科技飆股很多都來自於同一個概念:從一個總量3億台的電腦零件市場,滲透到10幾億台的手機零件市場。

不管是台積電、大立光的成長背景都是如此。

再來談到價的提升,手機體積與電腦相比非常小,而且使用頻率高,這種零件的信賴度要求與量產技術都是難關,所以為何iPhone賣的比iPad貴,因為iPhone零件要非常的小又能用,越精密的零組件其實單價越高,與材料體積成本無關。

當手機採用了折疊式軸承之後,你認為這個零件的重要性與技術難度會有多高,可想而知。

所以對於軸承廠來說,最近的發展可能是10幾年以來一遇,非常值得關注。

但是也不要把進程想得太快,這個市場必須等到蘋果進來以後,應用程式豐富了以後,才有機會看到滲透率出現等比級數上升,問題在於產能不夠用,蘋果一年銷量那麼大,全球根本沒有足夠的有效產能給它用,這會需要時間。

因此要把時程放在2025年,根據Digitimes報導,2024年底是蘋果最快可能採用在iPad上的時間點。

雖然說投資要趁早,你總不能每次都是等到滲透率上升了才投資,用這種思維去買特斯拉剛好會剛好買在高點;但在追蹤產業出貨量數據的時候先不要抱有太大期望,因為這段時間會有很多傳聞出現,忽然要採用,隔天又說不用了,投資人要把眼光放在未來才不會失焦。