光寶科(2301-TW)近兩季交出的成績單,已經讓市場看到AI伺服器相關需求帶來的真實成長力道。單以2025年第二季為例,營收達到季增11%、年增21.4%,毛利率22.1%、每股盈餘1.39元,隨後8月營收更衝上156億元,月增13%、年增近三成。這些數據證明,BBU(備援電池模組)確實是推動光寶科營收往上走的關鍵驅動力。

然而,投資市場真正關心的並不只是營收的增加,而是這些營收能不能轉化為「高貢獻的獲利」。只有在利潤顯著提升的情況下,法人機構才會調升對公司的未來盈餘預估,進而帶來股價的再度重評機會。那麼,投資人該怎麼觀察?

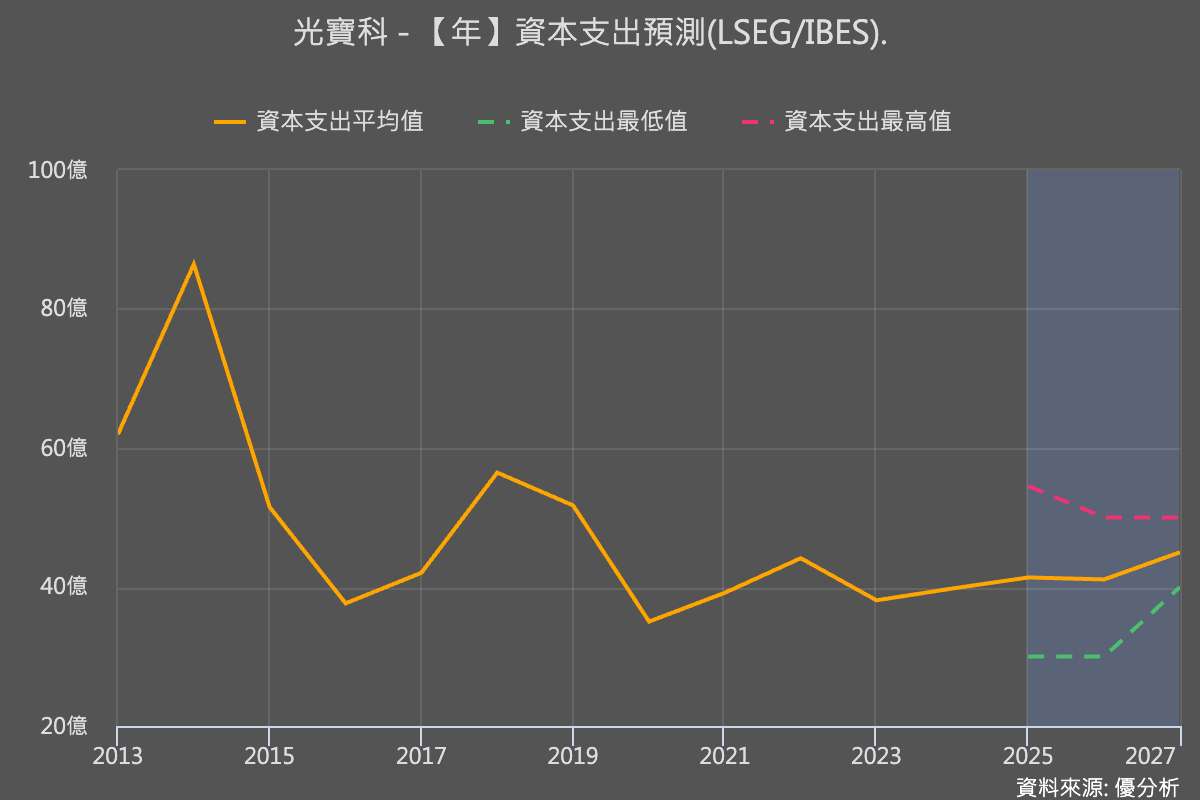

第二個觀察重點在於光寶科自身的策略抉擇,是否願意擴大資本支出。過去兩年,公司推行「產品組合優化」策略,主動刪減低獲利訂單,專注高附加價值產品,因此雖然年度營收呈現下滑,但獲利卻逆勢成長。

如今市場關注的焦點,是光寶科是否進一步釋出BBU擴產計劃,甚至上修整體資本支出;因為營收不可能憑空增加,產能才是基礎。事實上,光寶科的盈餘上修幅度始終落後於台達電,差異就在於資本支出規模不足,讓法人缺乏調高營收與獲利預期的理由。

訂單組合優化確實能改善體質,但擴大空間有限;唯有大幅擴充產能,才能顯示公司對BBU訂單的規模性與高獲利性的信心。若此步驟落實,光寶科不僅可藉由規模經濟推升營收,也將迎來第二波獲利上修的契機。

因此市場正在緊盯的是光寶科是否進一步釋出BBU擴產計劃,甚至上修整體資本支出的訊息。因為若公司願意大幅擴充產能,就代表其判斷BBU訂單不僅規模顯著,而且獲利品質具吸引力。這同時也意味著,光寶科有機會藉由規模效應再度推高整體營收,帶來第二波上修契機。

投資人若要判斷光寶科是否具備第二波上修契機,應聚焦兩大觀察重點:其一是外部訊號,包括台達電BBU業務走勢與資料中心整體訂單動向;其二是公司本身是否釋出新的BBU擴產計劃。這兩項訊號一旦明確,將成為法人調整獲利模型、並推升股價評價的核心催化劑。