2025年1月6日(優分析產業數據中心)

本週一亞洲市場迎來2025年的首個完整交易週,各項重要事件引發投資人高度關注,包括中國貨幣和債券殖利率的急劇下滑、南韓日益緊張的政治局勢,以及美國與日本之間企業併購案的受阻。

此外,採購經理人指數(PMI)報告將陸續發布,這些數據可以讓投資者大致了解亞洲多個主要經濟體(包括中國)在2024年底的表現如何。

全球背景與亞洲市場的反差

儘管全球市場在上週五華爾街反彈後表現相對樂觀,股票與債券市場的波動性也較為溫和,但新興市場的貨幣與資產卻陷入防守狀態,原因在於美國公債殖利率的高漲以及美元的持續升值。

雖然美元上週五略有走軟,但在此前一日創下兩年來新高,且在過去三個月已累計上漲近10%。

這波美元強勢的主因是聯準會自9月開始降息以來,美國長期公債殖利率反而上升的現象。聯準會降息100個基點,卻同時促使10年期公債殖利率也上漲了100個基點,這一異常走勢讓投資人和政策制定者感到困惑。

中國市場的不同景象

中國市場正處於政策寬鬆和流動性增強的預期之下,導致人民幣和債券殖利率承受巨大下跌壓力。特別是在短期債券市場,中國兩年期國債殖利率可能在本週一跌破1.00%的心理關卡。自去年3月以來,該殖利率已下跌100個基點,而在最近兩個月內又迅速下降了50個基點。

在這種背景下,本週稍晚公布的中國通膨數據顯得格外重要。根據路透調查,去年12月的年度消費者物價指數(CPI)可能維持在0.2%。儘管中國近期經濟驚奇指數有所上升,但市場對任何額外的通縮壓力仍高度敏感。

人民幣與政策壓力

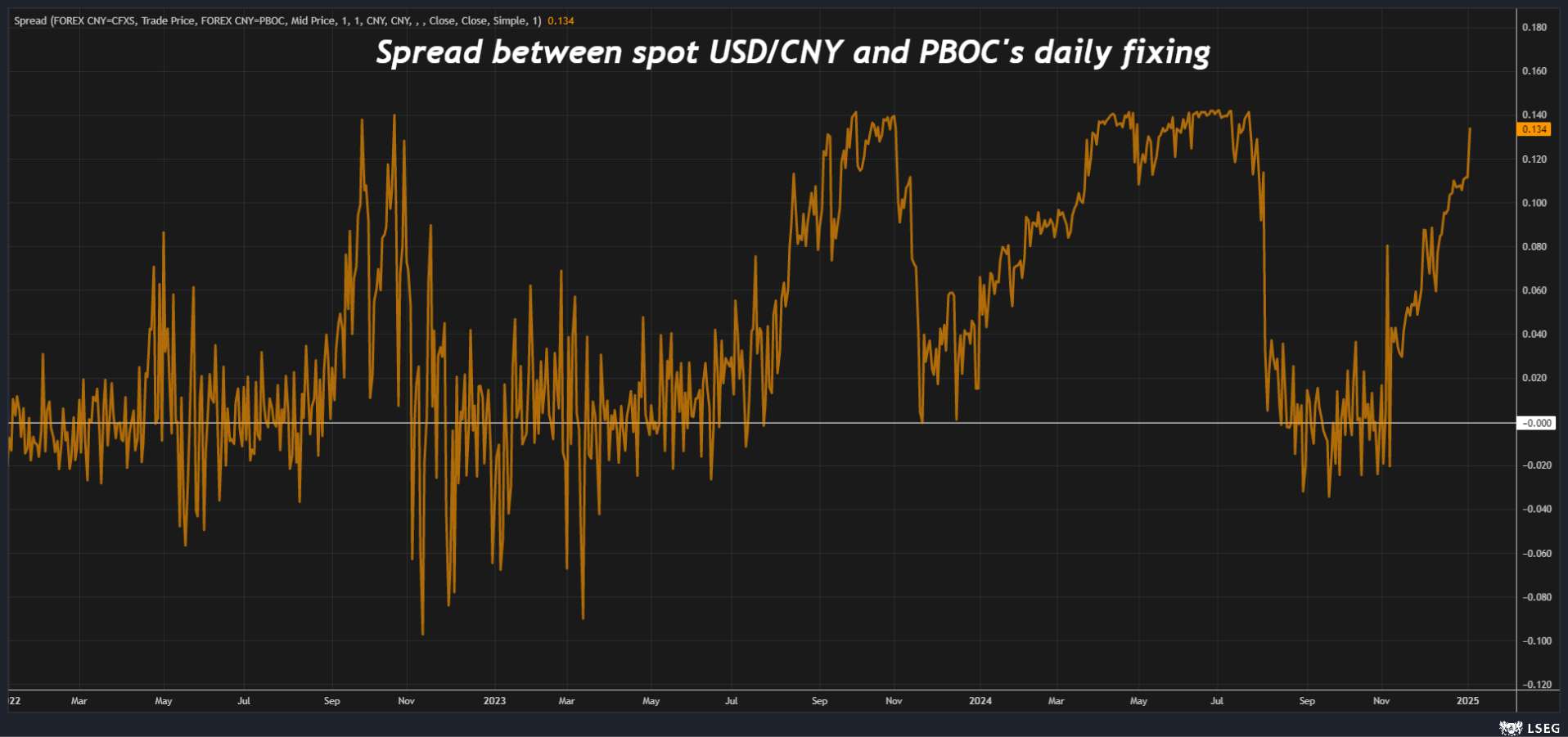

上週五,人民幣兌美元即期匯率跌至四個月新低,突破人民銀行守護的7.30關卡。如果跌破7.35,將創下17年來新低。人民幣的賣壓相當強烈,即期匯率與央行每日定盤價之間的利差達到去年7月以來的最大值,接近歷史高位。

人民銀行上週五警告基金經理不要進一步壓低債券殖利率,擔憂債券市場的泡沫可能削弱政府提振經濟和穩定人民幣的努力。

人民幣即期匯率(USD/CNY)與中國人民銀行每日中間價之間的利差變化。

圖片來源:路透社

圖表中的「利差」表示即期市場的美元兌人民幣匯率與中國人民銀行設定的每日中間價之間的差距。當即期匯率高於中間價(正利差擴大)時,意味著市場對人民幣的需求不足,美元需求上升。

反映出當前市場對人民幣貶值的預期正在增加,並對官方的中間價設定形成了挑戰。近期的利差擴大可能預示著中國貨幣政策需要更加靈活來應對市場壓力,同時也提醒投資者密切關注中國經濟與全球市場的聯動情況。

週一可能為市場提供更多方向的關鍵發展:

● 中國、日本、印度與澳洲的12月服務業PMI

● 泰國通膨數據(12月)

● 越南第4季GDP

相關新聞

拜登阻止新日鐵收購美國鋼鐵公司後的影響與未來發展解析

中國經濟|2025年降息信號釋放!經濟復甦進入關鍵階段

🔔號外🔔財務比率分析開課了!

想用跟法人一樣的角度來分析公司,學習與專業投資者一樣的領先思維

懂得利用財務比率將成為你一大武器

千萬好評、備受推崇的大會計師 蔡淑惠老師 親自教授,內容絕對實用!

課程加碼 優分析資深研究員 30分鐘 實戰演練教學

直播課介紹、購買 https://uanalyze.pse.is/6wnxan

實體課介紹、購買 https://uanalyze.pse.is/6wnx2k