線性低密度聚乙烯(LLDPE)由於強度比 LDPE 更佳,耐衝擊與抗裂性強,廣用於包裝膜、農業薄膜。

根據研究機構Infiniti Research,薄膜領域約占整體LLDPE應用市場七成以上(約 73%),主要用於食品與飲料包裝膜、農業薄膜、拉伸膜及重型袋等,是 LLDPE 最核心的需求來源。其次是旋轉成型(Rotomolding,中空塑膠製品成型),占比約 11%,應用於水箱、小船、交通隔離設施、家具零件與玩具等;射出成型(利用高壓將熔融塑膠注入金屬模具內,冷卻固化後取出成型製品)約占 9%,常見於瓶蓋、汽車內裝、垃圾桶與密封膠筒等;其餘 7% 則分布於電線電纜、管材、片材及光纖護套等領域。

截至 8 月 29 日,大連交易所的線性低密度聚乙烯(LLDPE)近月主力合約報價每公噸 7,276 元人民幣,仍徘徊在近三年低點附近。

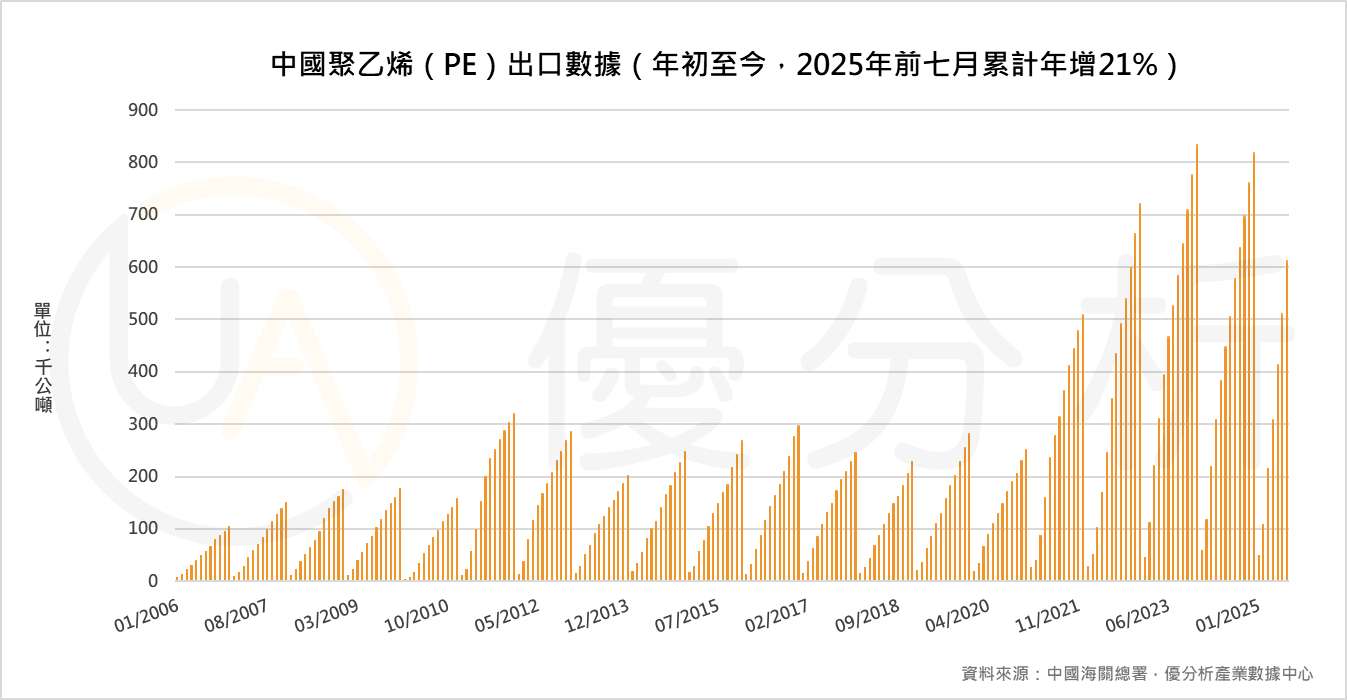

產能嚴重過剩,今年出口大增21%

造成價格長期低迷的主因,是中國新增聚乙烯(PE)產能缺乏有效管控,市場因此陷入嚴重供過於求並引發激烈的內卷式價格戰。由於 LLDPE 是聚乙烯的主要品類之一,中國過去幾年大規模擴張的新增產能往往同時涵蓋 LDPE、LLDPE 與 HDPE 等不同等級產品,使得 LLDPE 雖具穩定需求,仍難以擺脫整體供應過剩的壓力。

目前雖然中國政府已推動反內卷政策,但尚未延伸至 PE 產業,今年新增產能預計仍將增加約 200 萬噸;相較之下,台灣一整年的乙烯產能僅約 400 萬噸,可見中國產能擴張的速度與規模之龐

如下圖所示,根據中國海關總署的數據,中國聚乙烯(PE)出口從2021年之後開始暴增,今年前七月還比去年增加了21%之譜。

但在短期內,隨著各大廠商陸續安排裝置檢修,短期內供需關係時而緊張、時而緩解,價格也因此偶爾出現反彈。例如,9 月中國石化(Sinopec)旗下的鎮海煉油化工股份有限公司進行裝置檢修,可能使華東地區的 LLDPE 供應壓力暫時減輕。然而,從長期來看,市場普遍認為 LLDPE 價格仍將維持在當前區間內震盪,尚未顯現出明確的趨勢,未來將關注中國官方的「反內卷措施」是否擴及到塑化行業。

歐洲情況

2025 年 8 月初,歐洲 LLDPE 市場價格維持穩定,現貨報價為每噸 995–1005 歐元(西北歐交貨),與前週持平;德國、法國的合同價同樣維持在每噸 1630–1635 歐元。由於夏季假期導致交易活動清淡,加上大多數買家已提前在 6 月至 7 月完成補貨,需求疲軟但供應尚屬充足,市場整體呈現平穩。

不過,歐洲 LLDPE 市場存在關稅的不確定性。歐盟已批准自 2025 年 8 月 7 日起,對部分來自美國的 LLDPE 產品(HS code 390110)徵收 25% 額外關稅,加上現行 6.5% 的進口稅。若政策落地,短期內可能推升歐洲本地 LLDPE 價格並改善生產商利潤,但也可能削弱進口套利空間,增加市場波動。

美國情況

在聚乙烯領域,美國 LDPE 與 LLDPE 的產能近年也持續擴張,雖然 2024–2025 年市場供應壓力加大,但 BMI 評估美國仍具備成本優勢,能在全球價格波動中保持競爭力。

美國憑藉頁岩氣革命帶來的低成本乙烷原料,仍然是全球石化產業的重要生產與出口基地。美國在乙烯及下游聚乙烯領域保持領先地位,主要企業如 Dow、ExxonMobil、LyondellBasell 持續投資新設備,並透過沿海設施將產品出口至亞洲與歐洲市場。

不過,來自中國與中東的新增產能將使全球聚乙烯市場供過於求,同步壓縮到美國出口利潤。其次,國內環保與排放政策的收緊,將增加石化企業的合規成本。

長期來看,隨著環境政策與循環經濟趨勢的加強,美國企業也將逐步加大在回收聚乙烯與低碳技術的投資,以確保在全球市場中維持領先。