去年Q4寫過一篇關於鈺齊-KY(9802)的文章,裡面在文末提到了市場認為鈺齊-KY(Q4)應該可以賺到1.82,但實際上開出來的成績卻是EPS:3.07元。

→【製鞋】鈺齊-KY(9802)-Q3獲利低於法人預估74.7%!?這樣今年EPS估值怎麼抓?

似乎比預期的好很多,但如果看到3.07元這樣的成績,很開心的人,那麼要小心了,因為你可能沒注意到這點!

究竟怎麼回事?

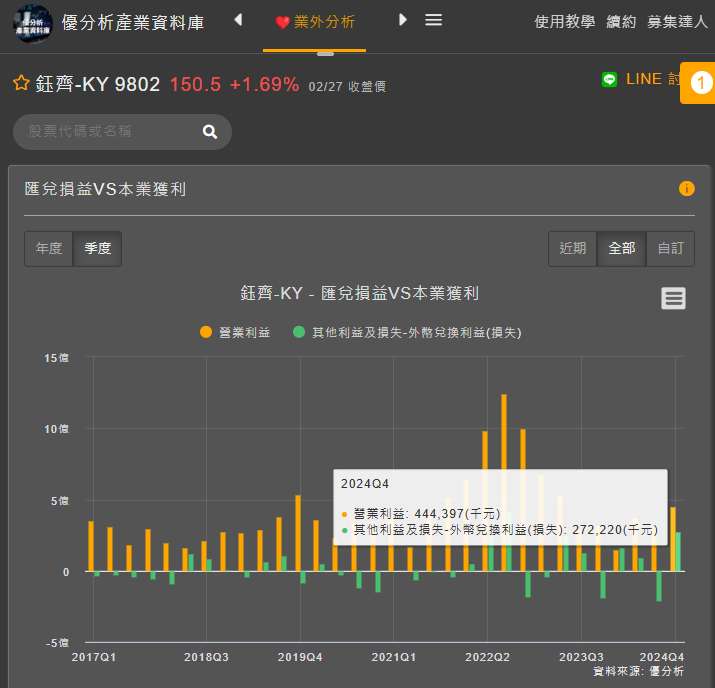

細看到損益表後,其實不難發現鈺齊-KY(Q4)時,主要有40%的獲利來自業外的收入,而這個業外的收入,正是由於去年Q3認列了匯兌損失後,Q4因為匯率走貶,所以鈺齊-KY將損失回沖,這才造成Q4的獲利出現暴增的情況。

註:影響鈺齊KY匯兌最大因素是人民幣,再來是美元兌換台幣,部分涉及越南盾及印尼盾。在台灣、中國及東南亞地區的子公司分別使用新台幣、人民幣、越南盾、印尼盾及美元作為功能性貨幣。

(圖片來源:優分析產業數據庫)

所以這樣的一次性獲利,並不會經常有,這時候我們如果我們要判斷企業到底經營的成果好不好,還是要回歸本業去判斷!

如果回歸到本業去判斷的話,可以發現企業24年Q4賺的正好是1.83,跟之前文章中提到的市場預估幾乎一樣。

(圖片來源:優分析產業數據庫)

那麼可能有人會疑惑,市場不會領先反應到匯率的變化嗎?

會,但這跟那種潛在訂單已經開始轉好然後有人先知道,或是市場領先反應未來預期的情況不同。

因為公司在記損益表時,多會採用平均匯率,當下市場也不太會確定未來匯率會怎麼走,所以這反應通常比較慢。加上市場更多的會是關注在企業本身的獲利上狀況上,故法人在當下估計時,除非有很明確的資訊,不然關於匯兌的這種業外通常會算得比較保守,也並非是主要的估值目標。

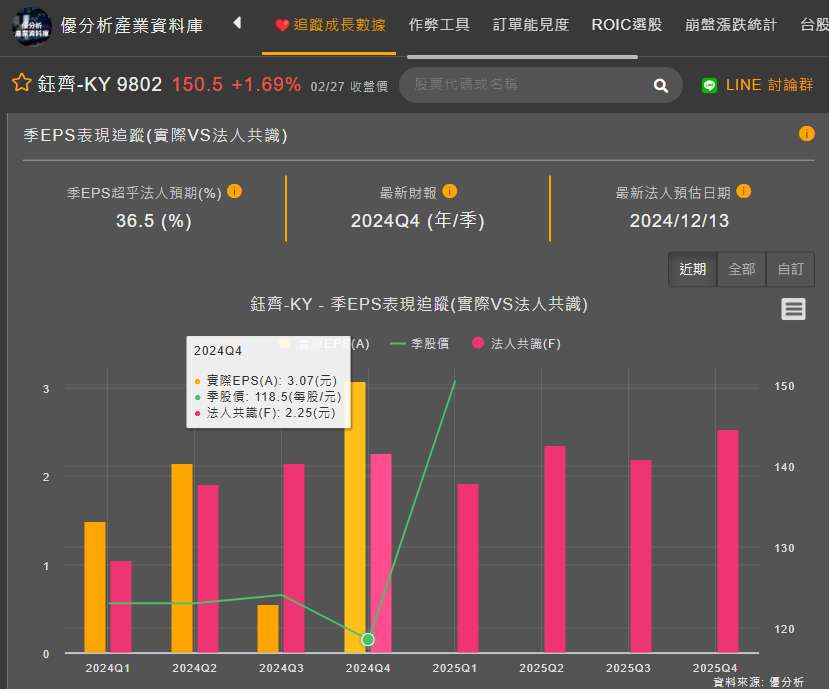

鈺齊-KY的本業狀況表現如何?

以Q4的本業EPS:1.83元來說,其實表現的還行,因為法人的整體共識其實是2.25元,這中間有的法人有考慮到了業外的回沖,有的並沒有!

(圖片來源:優分析產業數據庫)

但以淡旺季來看,Q3通常是鈺齊-KY的全年最旺季,而這次鈺齊-KY的Q4本業獲利卻比Q3還要更好,在本業的營收、毛利等成績上也比法人預估的要好一些,顯示目前戶外鞋款的復甦也在進行中。

(圖片來源:優分析產業數據庫)

鈺齊-KY的未來營運狀況?

目前鈺齊-KY的訂單能見度已延伸到4~5個月,即使有中美貿易的關稅潛在影響,但公司已經將中國的產能降到15%左右,越南與柬埔寨分別占了57%與28%的產能,至於是否受到對等關稅的影響,仍是後續值得觀察的重點。

但鈺齊-KY的銷售地區也很分散,分別是:歐洲44.8%、美洲39%、亞洲10.9%、中國3.9%、其他1.5%。故就算有影響也不深。

而展望未來,鈺齊-KY每年都能穩定新增3~5個客戶,預計2025年可望在新增2~3家新客戶,為公司的成長帶來更多的動能。

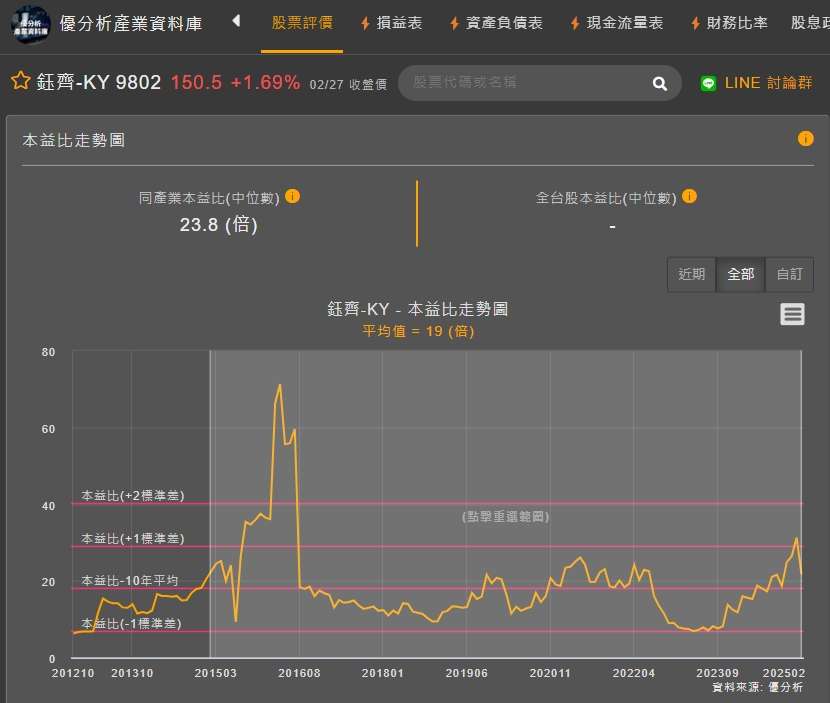

估值評價

以2024年的全年EPS來看為7.23元,近10年的平均本益比為19倍,算起來其實2月中時就已經反應完。

(圖片來源:優分析產業數據庫)

而以法人預估2025年的EPS:9.36元來看,則還有一些空間。(但現在才3月)

且這邊有一點需要注意的是,由於業外的匯兌因素並不適合考慮進去,若單以本業的EPS來看,今年能否賺到9.36仍是疑問?畢竟去年法人估8.85元也是沒有達標。

且法人預估鈺齊-KY的2025年營收將年增40.9%,等於說公告出來的月營收我們在觀察時,應該也要見到年增率有40%以上的成長,目前1月營收由於農曆新年僅年增15%,但法人也是估的比較低,所以很合理,但後續2月營收開始就很關鍵,是投資人接下來必須要特別關注的地方。

(圖片來源:優分析產業數據庫)