根據大學光(3218-TW)最新Q3財報顯示與法人共識

● 季EPS表現 低於預期 13.3%

● 季營業收入 低於預期 4.5%

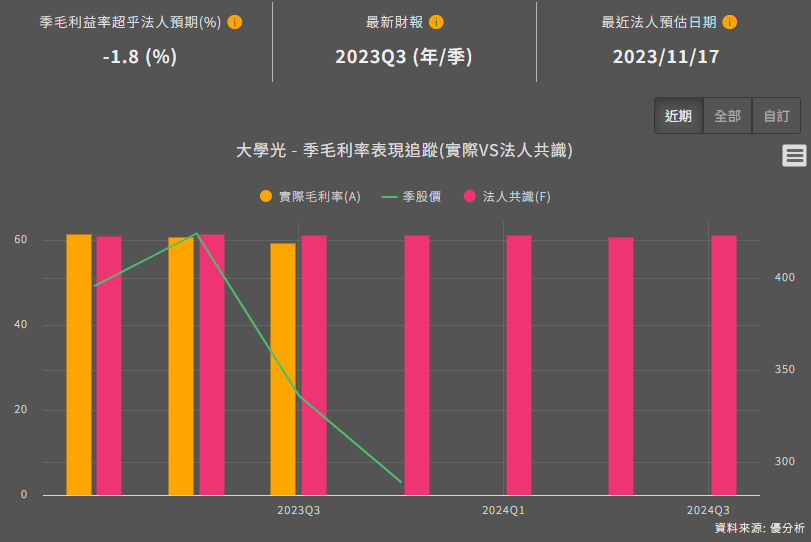

● 季毛利率 低於預期 1.8%

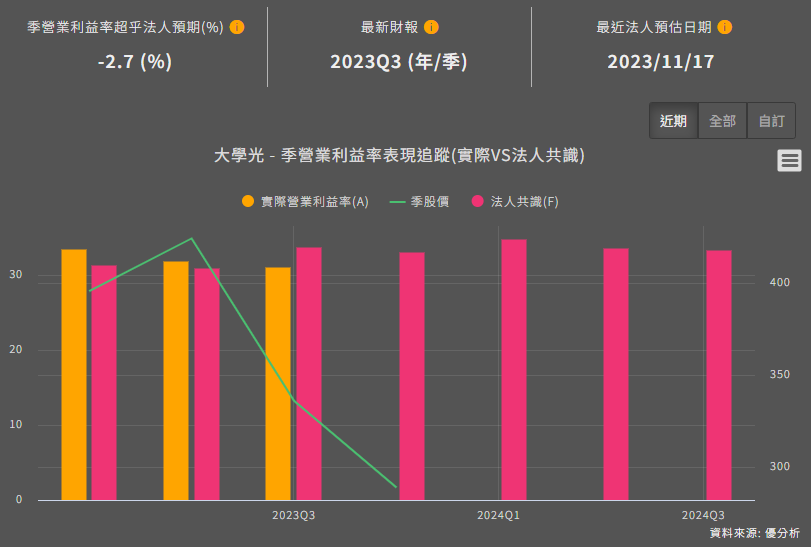

● 季營益率 低於預期 2.7%

大學光第三季財報顯示出公司表現不如法人期待,因此在法說會結束後陸續出現不同聲音和看法,反映著投資人對大學光的擔憂。

|

|

|

|

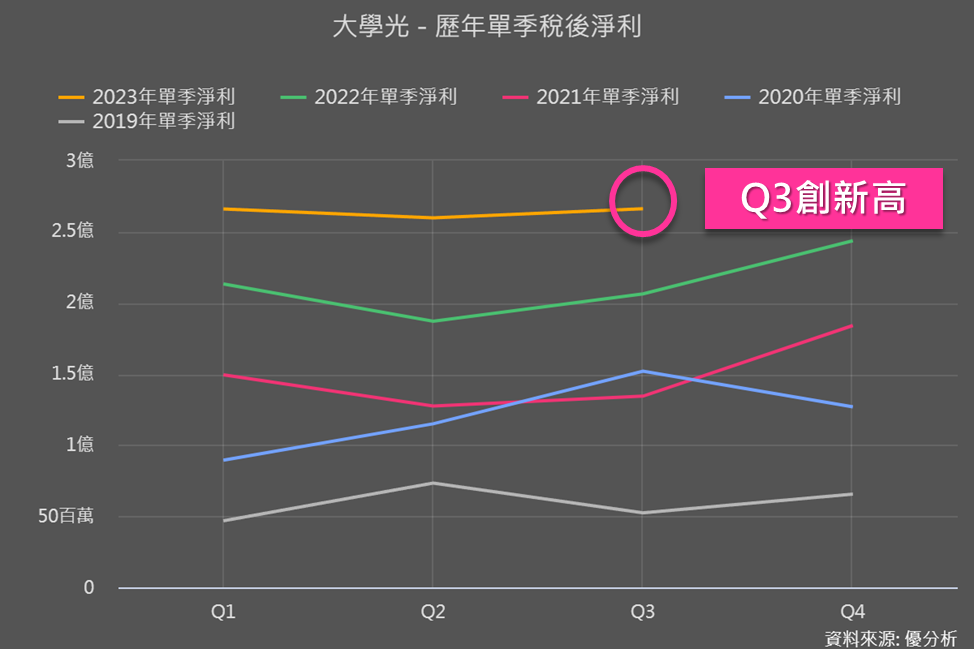

當然也有可能是法人過於期待大學光的表現,畢竟以第三季財報在大學光是創下新高,沒有衰退的情況,今年前三季EPS為 9.35元,獲利近一個股本(10元),並且已達前一個會計年度的 87.88%,這些都是不錯的數據表現。

在法人預期過高,甚至超出公司當前的成長和獲利能力,這時候法人就會重新評估他們對於公司的期望,但調整多少呢?

如下圖整理,這三天法人紛紛下調今明年度EPS,平均起來2023F EPS約12.67元。

是的,法人也有太看好公司的時候,尤其在經濟環境轉向低迷,並不是每一間法人的預估EPS都百分之百正確,不用過於執著數字起伏,因為法人會時常追蹤跟調整,可以多利用「共識值」來追蹤,也就是大家的預估取平均值會比較好。

但是大家都下調,套在400元的投資人怎麼辦?未來還有解?

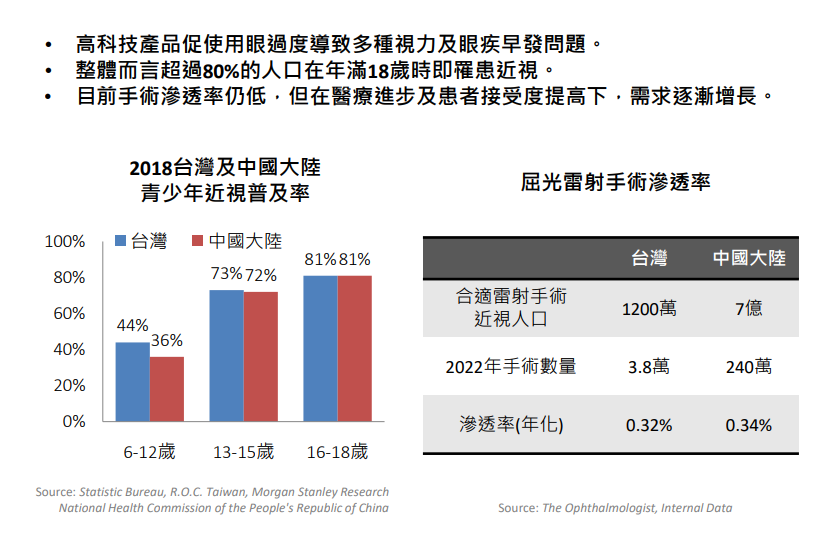

3C世代人手一機,以及從幼兒就開始接觸電視、平板等3C習慣,近視已經往更低年齡推移,根據統計,未成年人的近視率是80%,目前手術滲透率只有0.3%,而大學光屈光手術年增率是雙位成長,隨著近視雷測接受度提高,技術越來越成熟,例如過往大家聽到的雷射後乾眼症副作用,在公司持續引進最新設備和技術下,有降低術後副作用可能性,設備價格匪淺進入門檻高,因此大學光除了擁有優勢外,雷射市場需求還是很大。

|

|

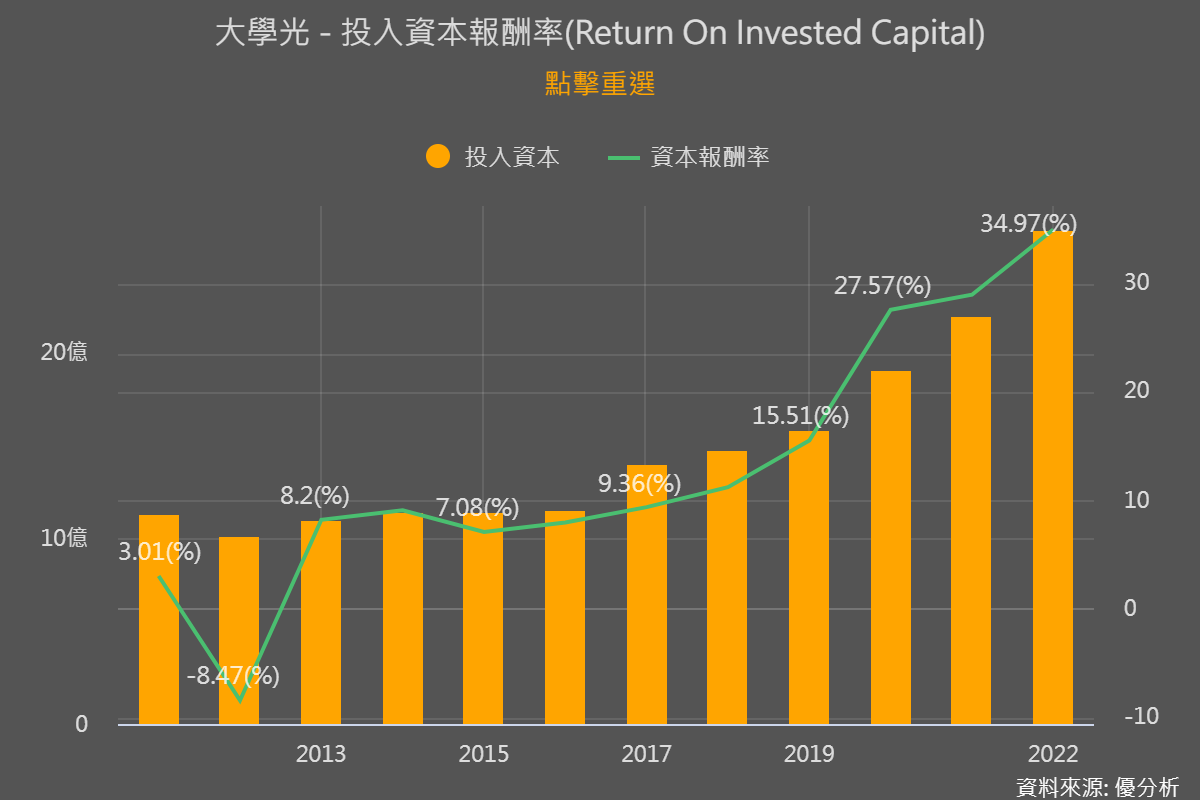

如果你想知道公司投入這麼多設備,公司賺錢能力會不會改變,可以參考投入資本報酬率(ROIC),公司近年加速投入新設備和擴店很值得看這個數據。

以下圖來看,黃色柱狀圖是公司持續投入資金設備,資本真的是持續投入,而綠色的線是資本報酬率值從10%跳升至目前來到近 35%,可以看出大學光在過去幾年,用資本賺錢的能力不斷在增強。

再用更貼近一點的季度資料來看

今年第三季 9.37% 和去年 8.88% 有成長

今年第二季 10.08% 和去年 8.77% 有成長

今年第一季 10.4% 和去年 10.06% 微下滑

進一步解讀,大學光目前受到競爭擠壓的情況還沒出現,由於同業爭先搶奪「SMILE Pro」市佔率,不過季度資料來說目前沒有這問題,也就是接下來可以多關注資本報酬率(ROIC)的變化。

|

|

先解釋兩個屈光手術的名詞

● SMILE:用飛秒雷射進行的微創屈光矯正手術,用於治療近視和散光,手術時間不到30秒。

● SMILE Pro:SMILE的高規版眼科手術技術,也是用於治療近視和散光,相較於傳統的SMILE手術,SMILE Pro具有更高的精準度和更快的恢復時間,但由於高折舊和耗材成本,其毛利率較低,手術時間約10秒,術後恢復相對短,價格也比較貴。

後續可以觀察兩個重點

1. 門店擴張與新診所計劃

- 台灣擴張計劃預計2024年新增1-2家新診所

- 中國新門店受疫情而開業延遲,可以繼續追蹤

2. SMILE Pro 機型數量

雖然它不是全新產品,不過它是公司目前重點服務產品,由於是價格最貴的手術,因此可以產生較大的毛利金額。

至目前為止,大學光在台灣這類機器共有17台(9台SMILE + 7台Pro+1台LBV老花近視雷射)

總結來說,中國市場疲軟,總體經濟環境疲弱影響了民眾進行自費型眼科服務療程的意願,不過這不影響大學光的營運成長,因為台灣屈光手術需求穩定,且滲透率持續提升,只靠台灣大學光依然年增20%以上,表示在眼科領域有穩定的市場地位和成長潛力,但也面臨基期越墊越高的情況下,如果中國市場需求沒辦法繼續成長,成長率則有可以繼續下修。