之前分享了美圖做為專注在影像與設計技術的SaaS企業,透過將旗下軟體:美圖秀秀、美顏相機、Wink、開拍、Airbrush等全球知名APP,結合AI功能,使其用戶的付費訂閱率上升,並且切入生產力工具範疇(美圖設計室),結合DeepSeek大幅降低了創作者的門檻,並提高創作者的工作效率以及用戶的黏著度。

而在3/18美圖公告了2024年的全年財報,有蠻多亮點值得投資人關注!

2024全年業績表現:

美圖公司2024年的營業收入為33.41人民幣,年增+23.94%,經調整歸屬母公司淨利潤為5.86億元,年增+59.16%,EPS表現為0.18元年增+125%。營收業績表現有略微低於市場預期(35.39億元),不過在歸屬母公司淨利以及EPS的部分則是大幅超乎市場預期,原因在於高毛利業務的佔比提升。

美圖從上半年的毛利率為64.9%,但在2024H2其毛利率是飆升到了72.2%,帶動全年毛利率拉升到68.7%。而這段主要是來自訂閱收入以及廣告收入的提升,市場預期隨著AI軟體的滲透率加速,將會持續提高未來的毛利率。

(圖片來源:優分析整理)

主要產品比重:

1.影像與設計產品(57.4%→62.43%)

目前美圖主要的營收來源,貢獻來自於各項APP的付費訂閱用戶,主要有兩大類別:

(A)生活類:包含到美圖秀秀截止24年12月的月活躍用戶數約9623萬;美顏相機推展海外借助AI換裝功能,帶來2000萬的新增用戶;Wink的月活躍用戶數也在僅僅兩年內從0成長到3000萬。

(B)生產力類:美圖設計室深耕AI商拍、AI Logo設計、AI PPT簡報、AI文案、AI海報等,目前付費訂閱用戶數已經達到113萬,年增+30%,24年美圖設計室的收入超過2億人民幣,年增翻倍成長。

而美圖認為生產力工具將會是未來的主要營收來源之一,截止2024年底生產力工具的月活躍用戶數已經達到2219萬,年增+25.63%,成長速度明顯高於生活場景應用的APP;未來隨著海外市場的拓展,海外用戶對生產力工具的付費意願更強,將有機會取得更大的市場空間。

2.廣告(25.5%→25.55%)

廣告部分雖然看似成長比例較少,但這是因為影像與設計產品的成長力道太強,美圖在廣告收入的部分是年增了12.5%,而隨著廣告質量、投放精準度的持續優化,能夠有效的提高廣告點擊率,並帶動廣告的單價與收入。

3.美業解決方案(16.7%→11.51%)

在主要產品線中,唯一衰退的就是美業解決方案的部分,為年減-32.4%,這也是市場沒有預料到的,不過根據公司的敘述,未來是謹慎看待這塊收入的增幅預期,但因為毛利率較低,且非核心戰略的業務,所以並不影響公司的未來營運。

月活躍用戶&訂閱用戶觀察

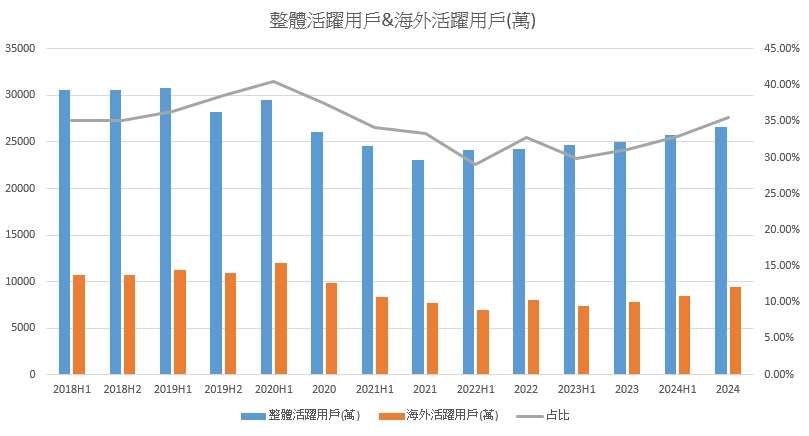

而根據最新公告的月活躍用戶來看,2024年已經來到了2.66億人左右,其中值得特別留意的就是海外市場的活躍人數,雖然在2020年、2021年當時有因為有一些中國軟體有後台資料的爭議,而被迫損失一些海外用戶,加上其他影音軟體平台的競爭,但目前美圖已經有逐步搶回海外市場的客戶,現在的海外市場活躍用戶為9451萬,占比約35.5%,過去一年是增加了近1683萬人,年增+21.7%。

(圖片來源:優分析整理)

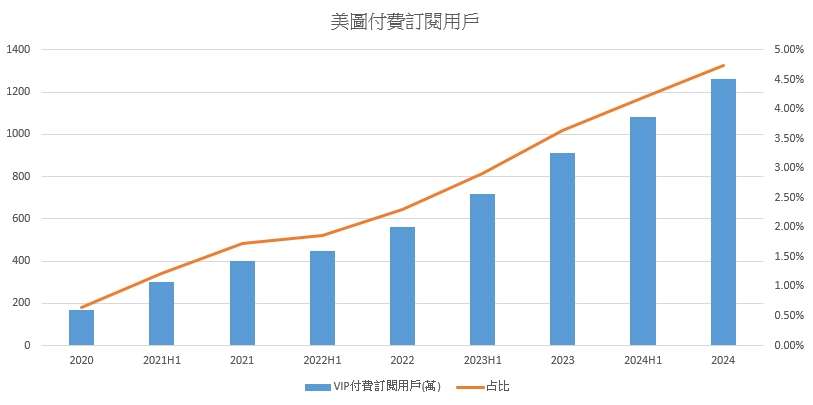

而從整體的訂閱用戶來看,目前則是1261萬人,轉換率約4.74%,增加了180萬人,年增+16.66%。

(圖片來源:優分析整理)

未來成長潛力:

根據公司的說法,目前僅僅是生產力工具成長的初期,因為生產力收入最大的紅利是來自海外,而美圖是在2024年下半年開始積極布局,按照規劃,爆發期可能會是在2026年到2026下半年。

而隨著高毛利的影像業務收入快速成長,雖然公司投入的研發費用有持續上升,但增幅顯著低於毛利增幅,使公司得以擴大營運槓桿,驅動利潤的成長。且AI大幅降低了創作者的門檻,但同時也會提高使用者對於工具的黏著度,這將有利於美圖的長期發展,值得投資人持續關注。