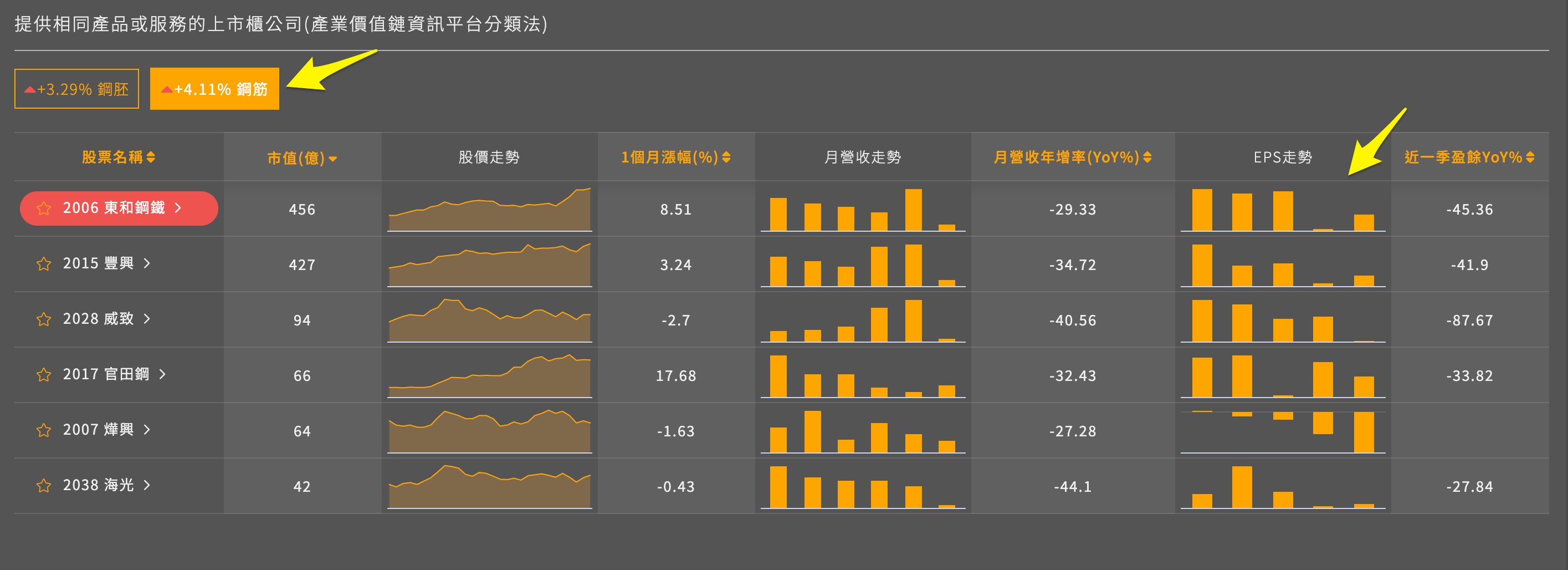

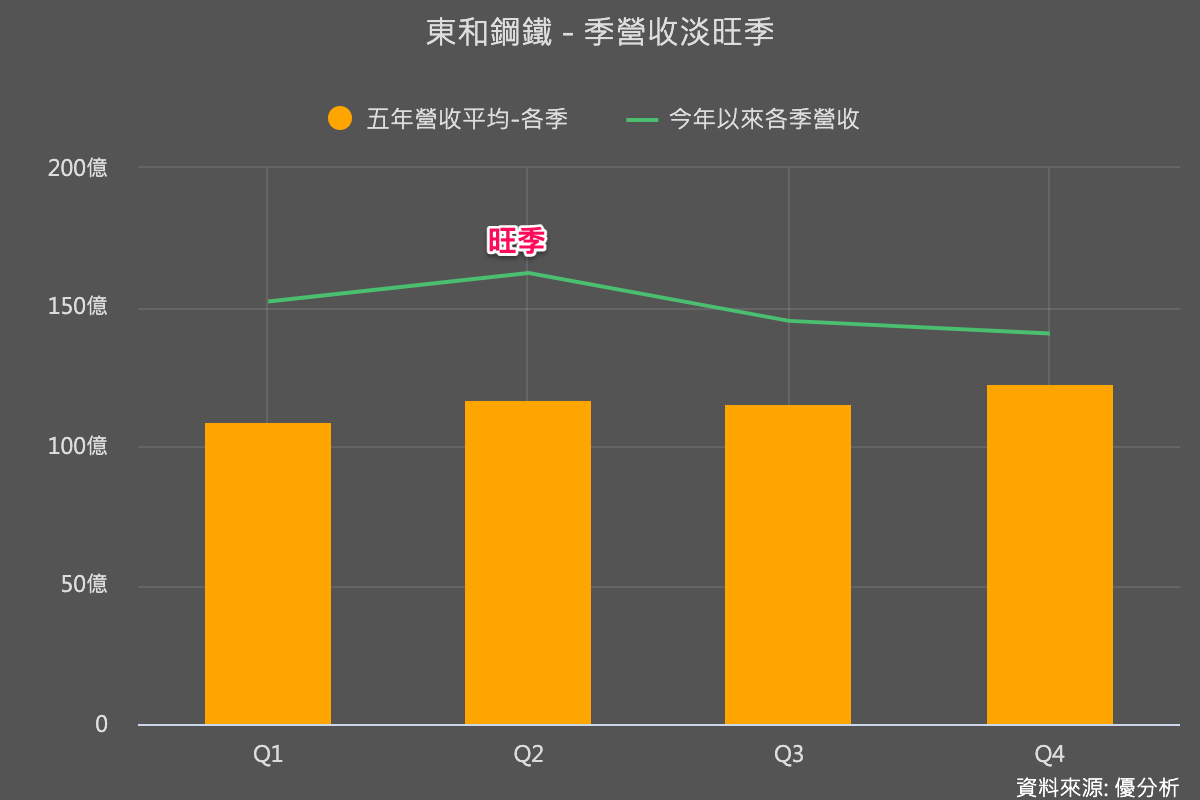

根據櫃買中心產業資訊鏈資訊,台股中有生產鋼筋的上市公司,以市值排序如下,其中東鋼與豐興獲利都已經有回升:

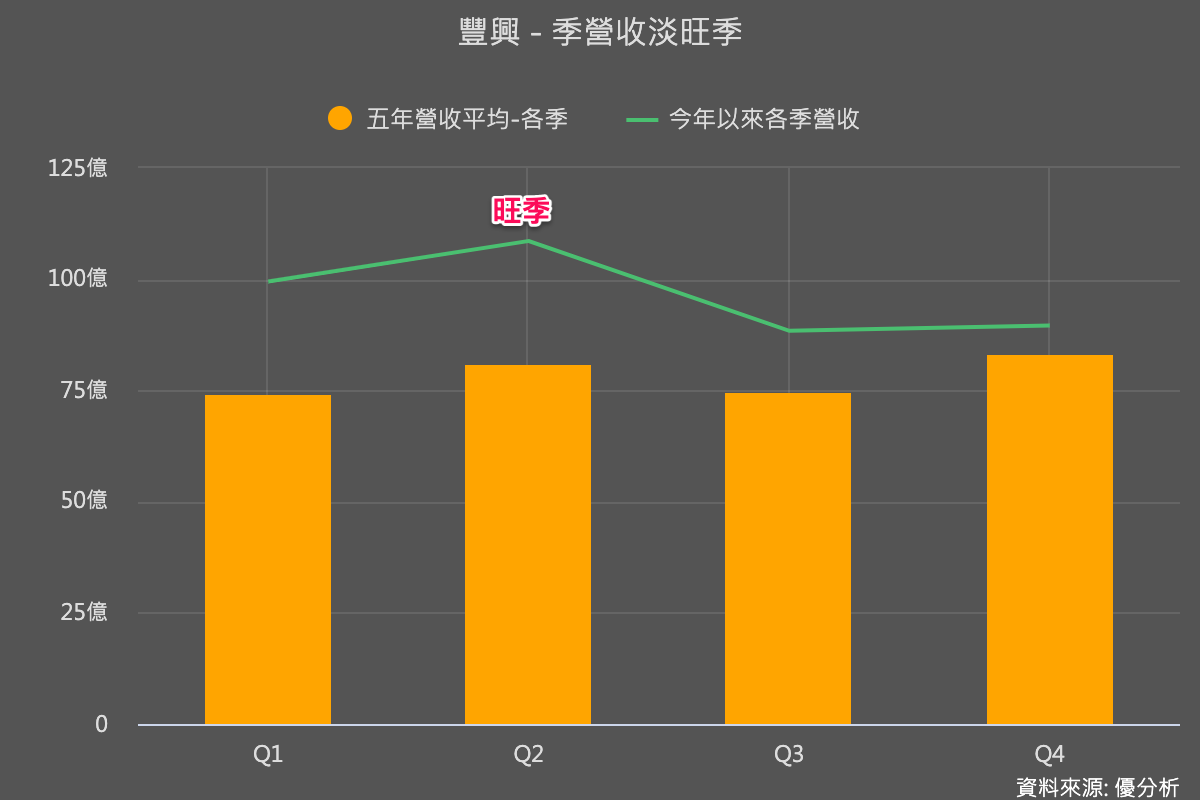

仔細一看這兩家公司的存貨狀況都很健康,隨著鋼鐵旺季到來,這個庫存水準可能偏低,比較可能率先出現庫存回補需求。所以可能是鋼鐵族群中,比較有產品價格上漲空間的族群,這是為何這兩家公司領先鋼鐵業率先上漲的主因。

東鋼已經從最低點反彈24.5%。豐興反彈了28.6%。但是距離去年高點,都還有一段距離。隨著鋼鐵旺季到來,鋼筋族群有沒有續漲的條件,讓我們繼續看下去。

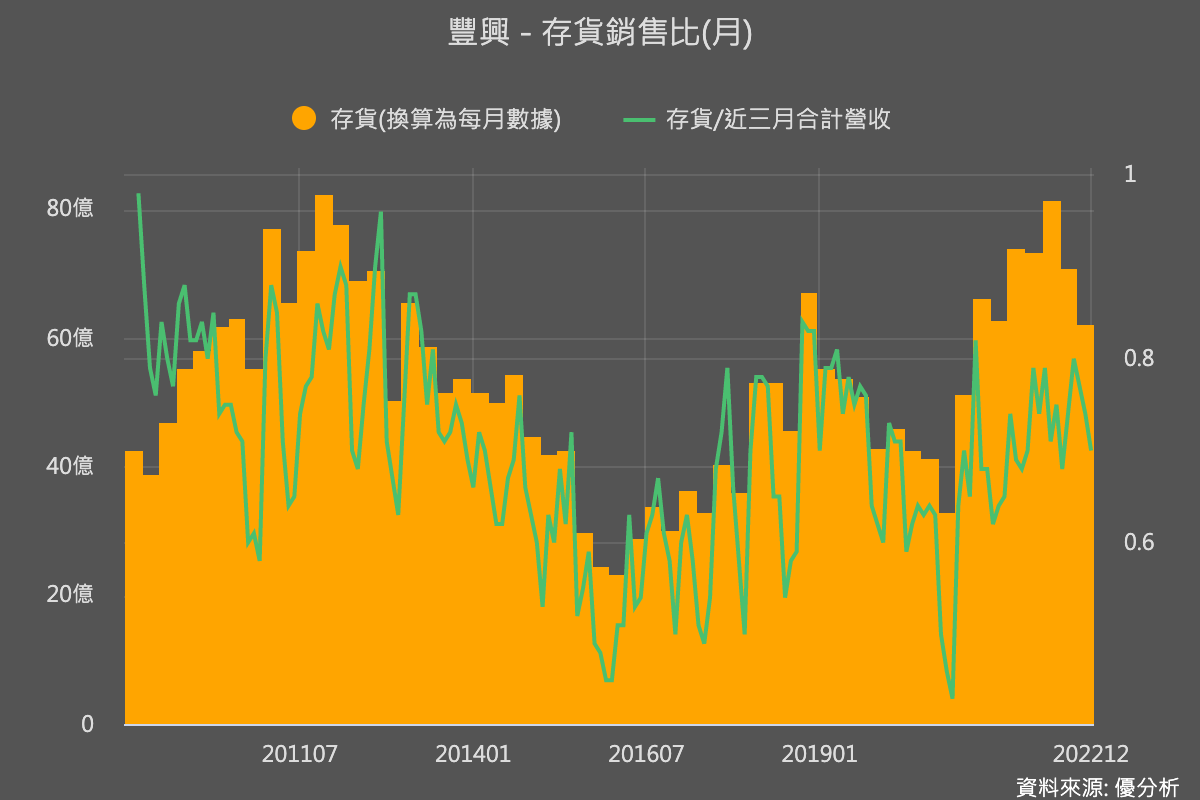

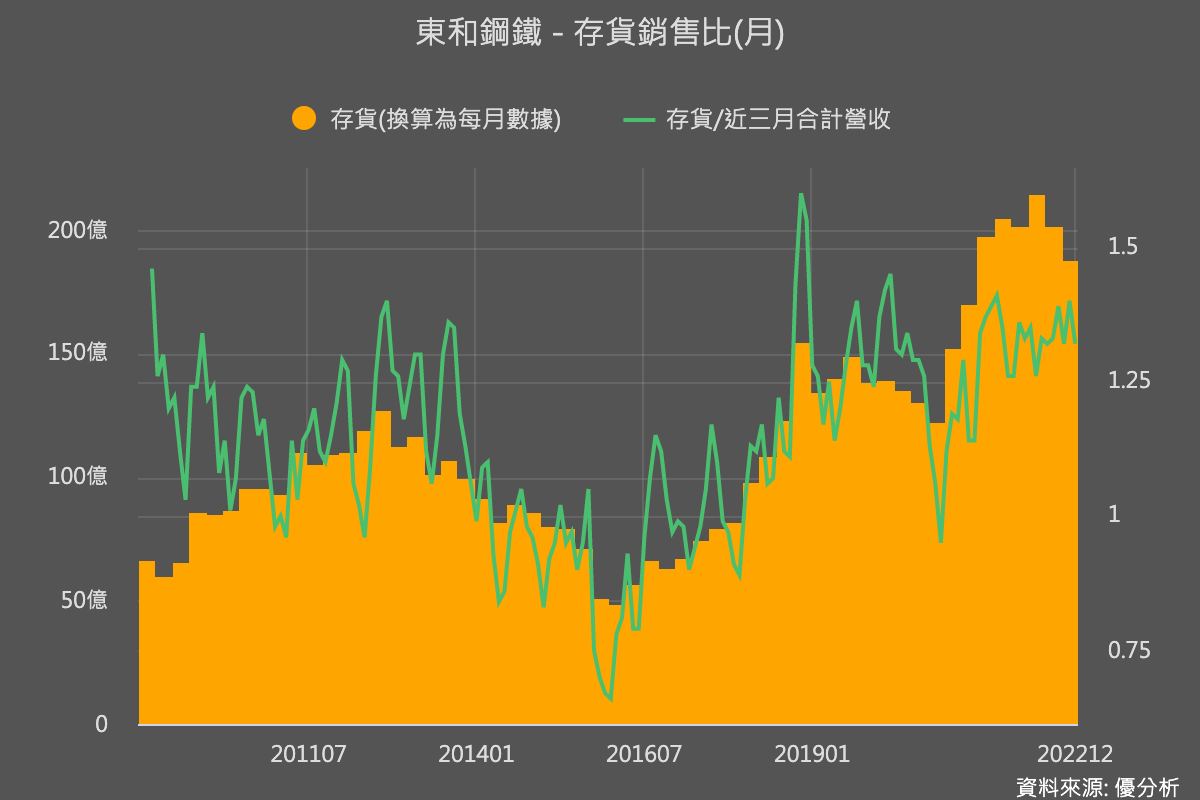

股價能率先反彈的背後原因有兩個,一個是因為鋼筋業的存貨水準以經開始篇低,如下圖,豐興與東鋼的存貨已經有效下降。

在庫存已經下降的情況下,又快要迎來鋼鐵的旺季了,銷量可能上升,這兩組數據合併起來看,就像基本面在底部出現一個黃金交叉的情況。

假如今年「鋼鐵人」有崛起機會的話,那麼鋼筋這個族群可能就是率先領漲的族群,因為它的產品價格會比其他鋼鐵產品來得更堅挺一點,更有助於公司獲利趨勢。

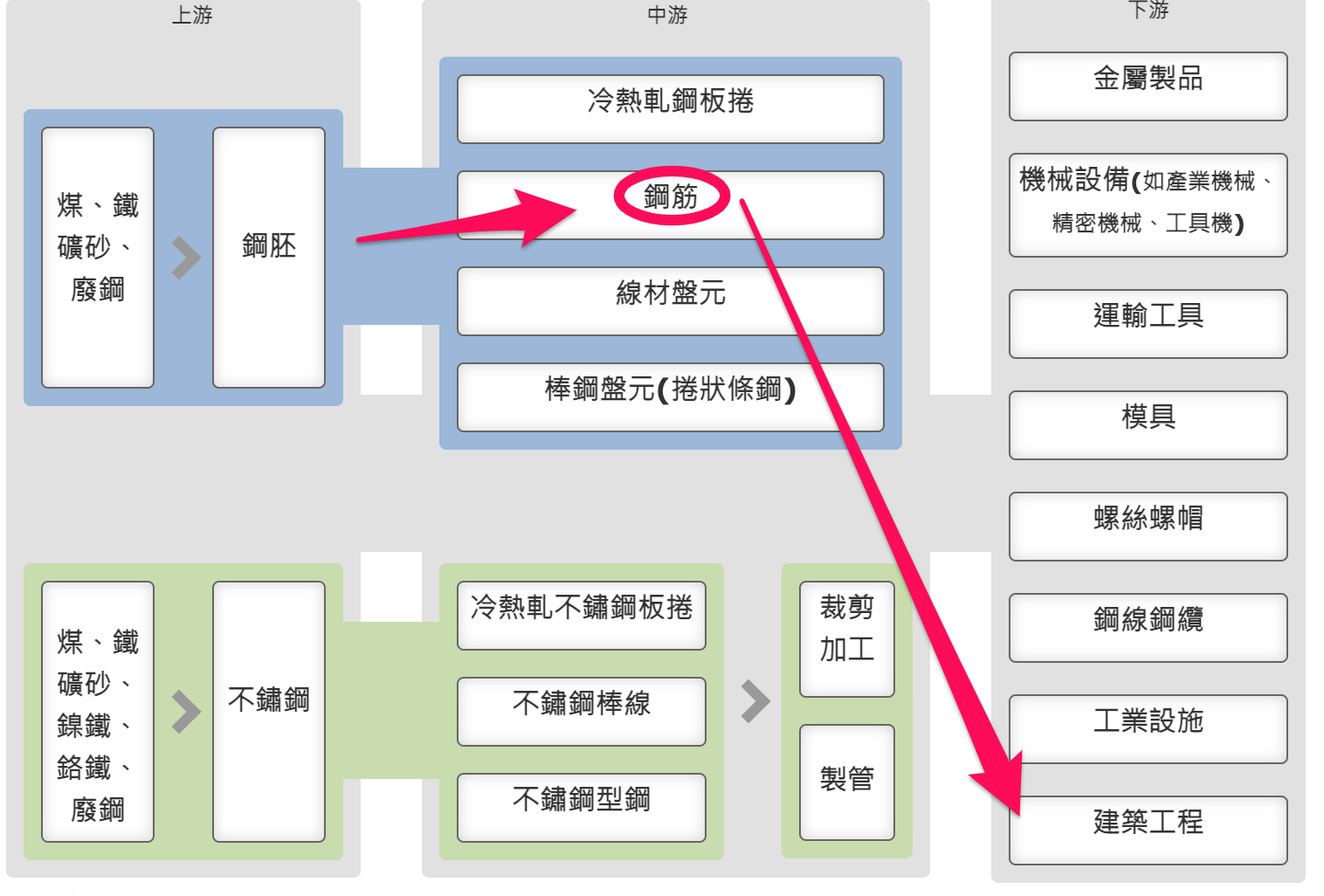

鋼筋供需狀況

鋼筋,主要用於台灣的建築市場。

如下圖所示,鋼鐵上游為煤、鐵礦砂及廢鋼原料,經高爐或電爐兩種方式,再煉製成的大鋼胚、小鋼胚、扁鋼胚、鋼錠等;然後賣給中游去做冷熱軋製成的鋼板、鋼捲、鋼筋、線材、棒鋼盤元。最後賣給終端的各種行業去應用。而鋼筋這個產品最大終端應用市場就是建築工程市場。

現在因為利率升高導致未來房產銷售不佳,長期需求是有疑慮的,沒有錯。問題是這件事情大家都知道啦,可能已經陸續反映在股價上。

我們來看看是否如此。

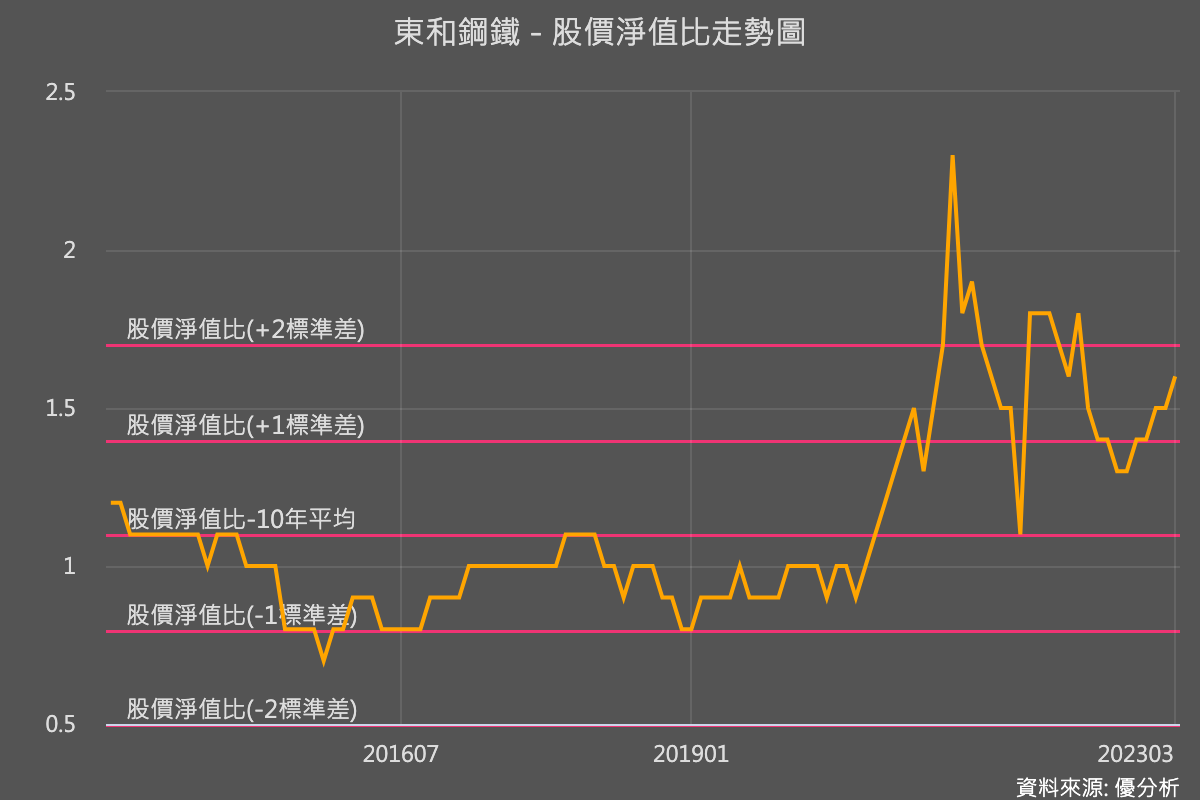

由於鋼鐵業的獲利波動很大,一般普遍都是用淨值比區間來看,現在價格與過去相比是偏高還是偏低的。

從優分析的淨值比來看,目前豐興與東鋼股價反彈之後,目前已經都陸續回到過去10年平均值之上,不過距離高峰還有一段距離。屬於一個偏合理的區間。看起來似乎已經有反應旺季到來的這件事。

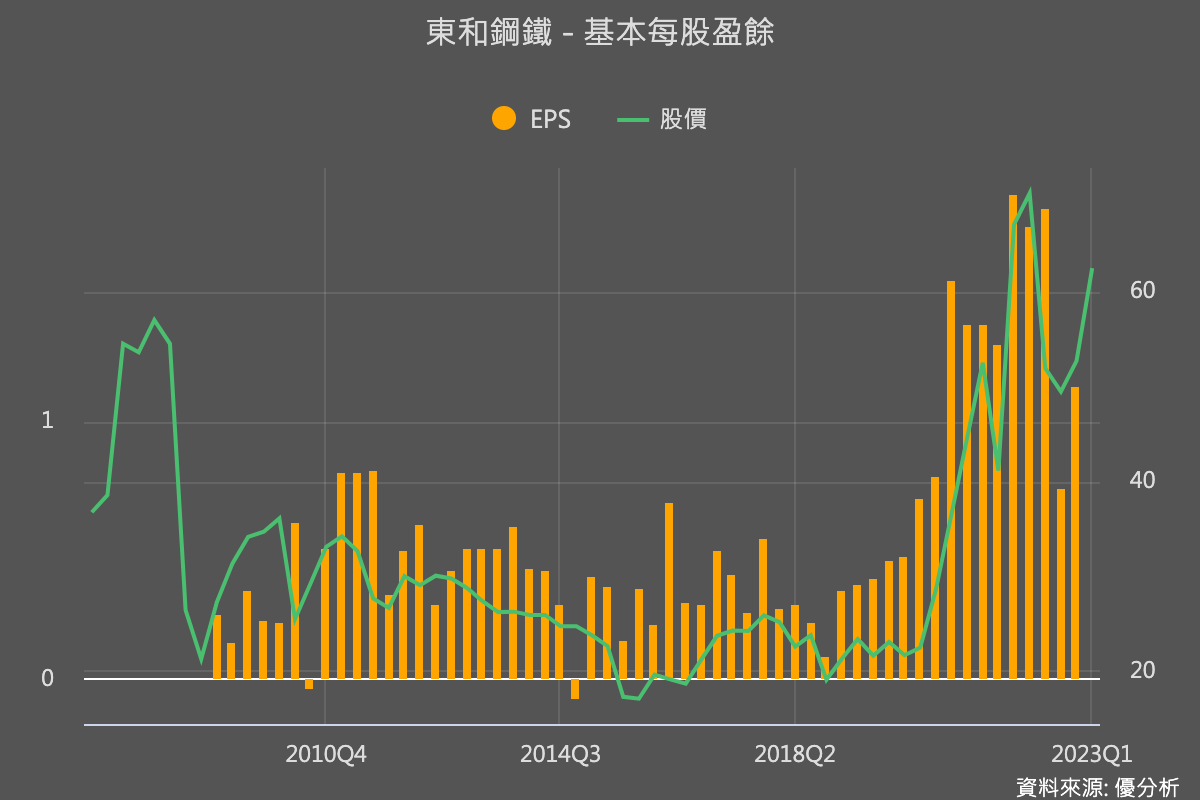

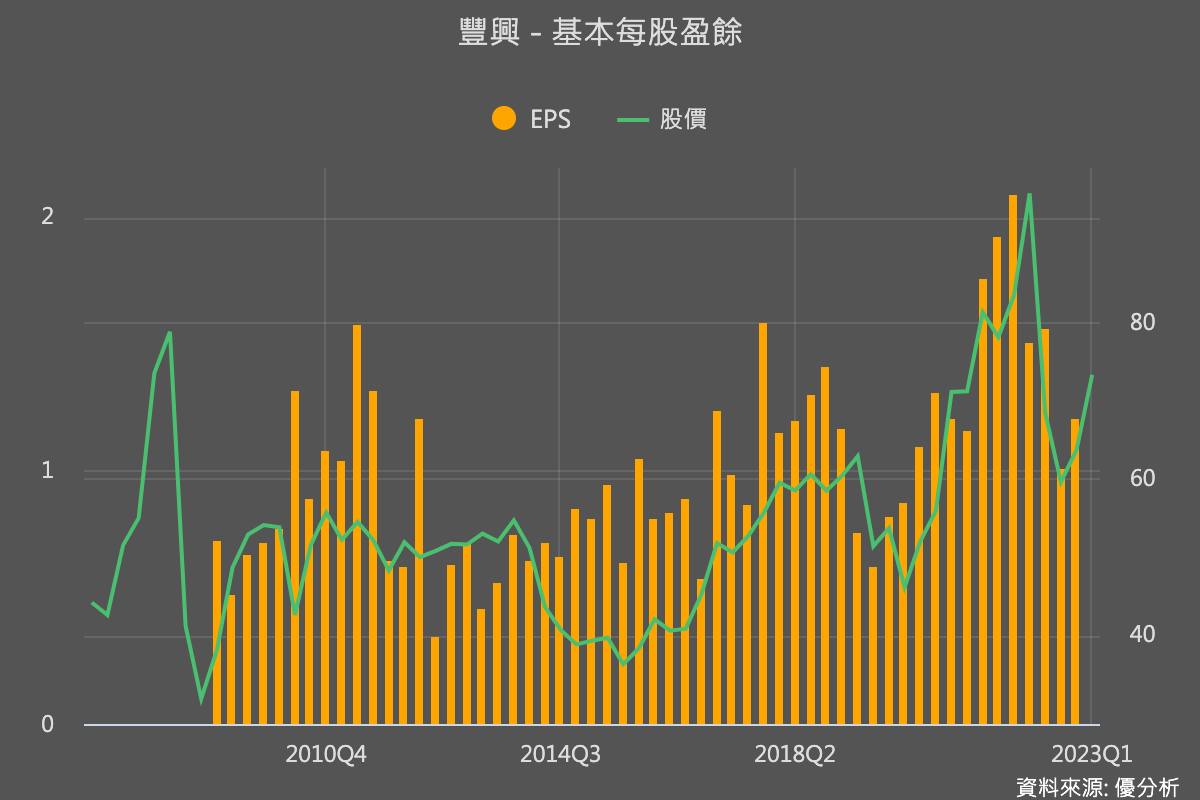

但是這只是從淨值比的角度來看,不夠完整。我們接著來看本益比,但是等一下,本益比怎麼那麼低,這是因為鋼鐵行業的產品報價波動劇烈,所以整體的獲利波動大,假如我們只用過去四季的獲利來看本益比,就會有可能失真。如下圖你看,只用過去四季盈餘所計算出來的本益比,東鋼看起來好像超級便宜,但其實這是因為去年特別好,現在獲利其實已經轉下滑了。

豐興也是同樣的情況。

所以對景氣循環股來講,因為他的獲利起伏非常大,你取哪一段時期的盈餘來計算本益比都有失真的問題。那怎麼辦,只能用淨值比嗎?

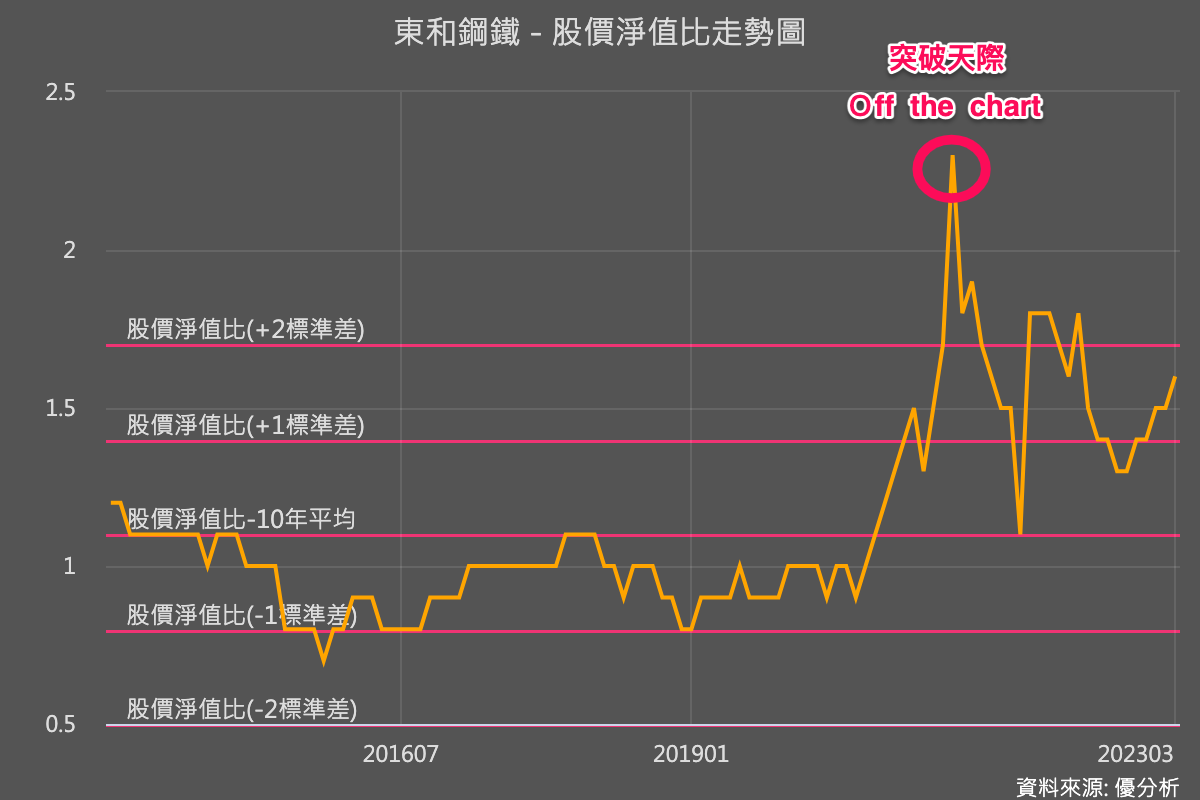

淨值比雖然更適用一點,但其實也有偏頗的可能,想想看,公司應該值幾倍的淨值比,決定於公司未來的獲利能力,就像下圖,當東鋼的獲利創新高峰的時候,淨值比就整個突破天際了,假如你當時用過去的淨值比區間來看,就賺不到那段行情。假如你認為,鋼筋行業未來一年的獲利,會跟過去差不多的話,那麼你確實可以直接用淨值比來判斷就可以。但假如你認為因為有通膨的關係,未來十年的鋼鐵產品價格會比過去十年好,那麼你可能還是要回到與盈餘相關的評價方式來判斷。

這時候你發現證交所的本益比不太好用怎麼辦?可以參考優分析這個景氣循環股常用到的:去除景氣循環後盈餘所計算出來的本益比。

把公司五年盈餘取平均值以後,再把前後期間的通膨率一致化之後,就能算出一個公司在去除外部景氣影響因素之後的正常盈餘水準,就能算出一個可以幫你去掉景氣循環因素後的本益比,類似席勒本益比。

去除掉景氣影響後,東鋼與豐興其實目前評價還是在一個類似谷底的位階正在往上爬。

為何不用更長期的10年而只用5年而已,因為就像剛剛說的,假如你的概念是未來會因為通膨,鋼鐵行業的獲利會比過去十年好很多,那麼你用太長期的盈餘看,其實就不太適配你對未來的看法。就會像之前一樣,整個鋼鐵行情都被你miss掉了。面對未來通膨環境,過去你可能認為不好賺的原物料行業,不一定會跟過去一樣難賺,要不然通膨哪裡來的。假如通膨未來會持續的話,像是這種去除景氣循環後的本益比評估法,反而會比淨值比更適用一點。

但假如你認為未來通膨會消失不見,像是鋼鐵業等原物料行業從頭到尾都會一樣爛的話,那麼其實你就直接看淨值比區間就可以了。

這就是未來原物料類股的循環評價法。