事件:聯發科召開法人說明會釋出今年展望。

聯發科(2454-TW)在產品組合優化的推動下,毛利率提升到48.3%,如下圖所示,優於法人平均預期的47.22%,整體業績表現十分亮眼。

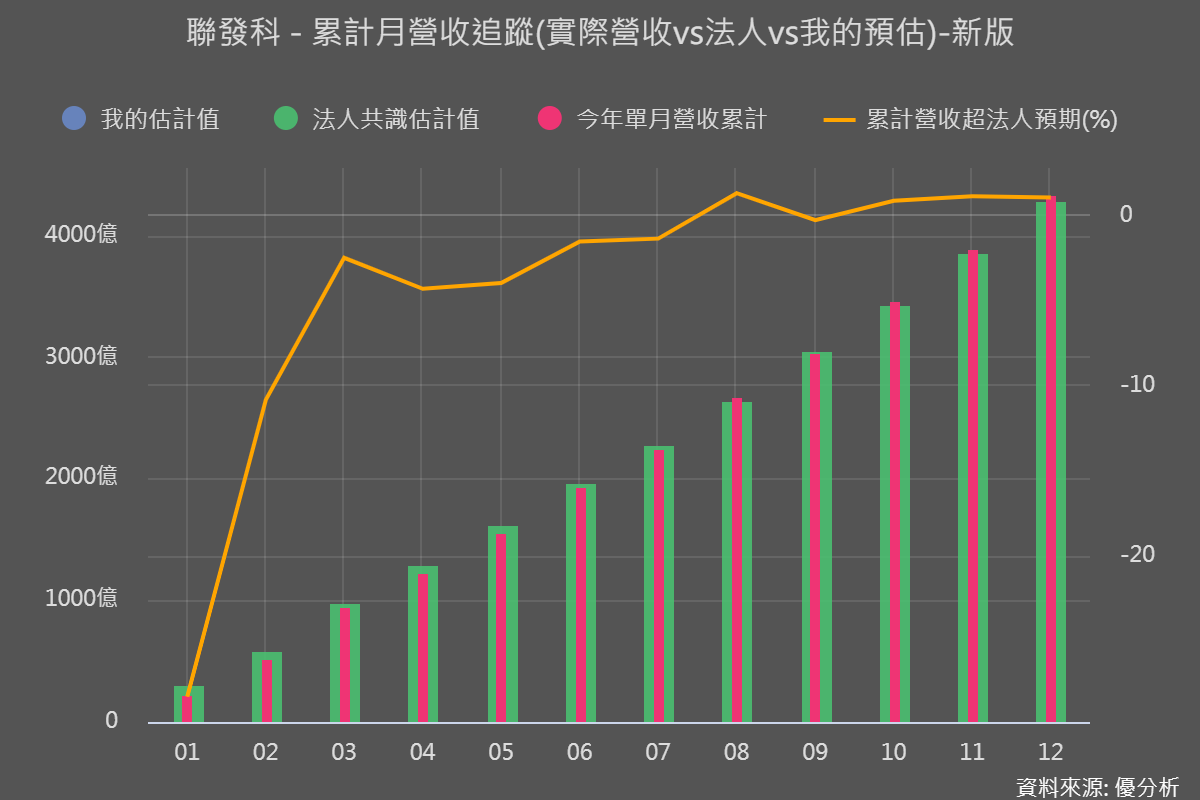

去年上半年手機市場銷售下滑,聯發科(2454-TW)每個月開出來的營收表現都不如市場預期,但是從數據上明顯看到,自從去年8月之後就開始超越法人預估水準,到了10月後更轉為年增長,背後的推動力與手機市場訂單復甦有關。

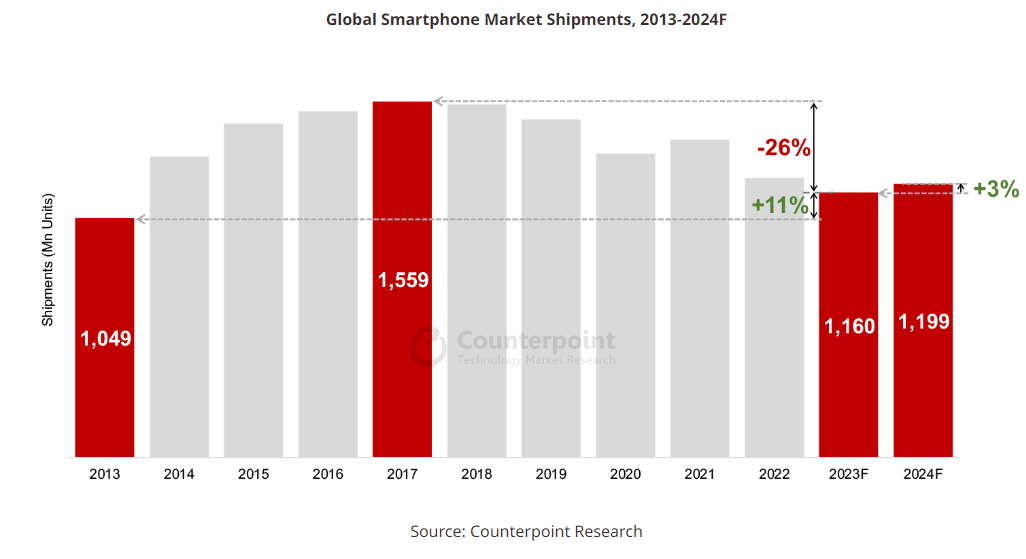

根據研究機構Counterpoint數據顯示,2023年Q4全球智慧手機開始觸底出現首次的正成長(YoY+3%)。聯發科的主要銷售地區是中國,在第四季也出現了6%的年增率,連續十季衰退之後觸底反彈,再參考IDC的數據也是同樣的結論,2023年中國全年銷量衰退5%,但是第四季開始轉正成長1.2%。

而聯發科卻能在第四季營收繳出年增率19.75%的佳績,在過去這一波循環中,聯發科所展現出來的恢復能力強勁,背後似乎有額外的成長動能因素。

最大功臣是聯發科所推出的旗艦晶片天璣9300,市場占有率成功拉高,在去年4,334億新台幣的總營收中,這款高階晶片的營收貢獻7~8%,超過10億美元,比2022年的2%,高階晶片營收貢獻拉高。

但展望2024年,手機的銷售仍然受到庫存積壓與更換周期延長的負面因素影響,根據IDC預測,2024年手機市場銷售成長率保守看3.8%,Counterpoint則預測約3%的年增率。

假如沒有經濟意外的話,這些研究機構所提出的預期成長率最終會達成的機率頗高,因為這幾年手機的更換週期變長,全球智慧手機的年銷量已經快要回到2013年的水準,連續低迷了超過五年。如今市場銷量轉為正成長之後,加上Wifi-7、車聯網晶片所帶來的成長貢獻,聯發科在2024年的盈餘復甦十分可期。