業外貢獻,資產活化

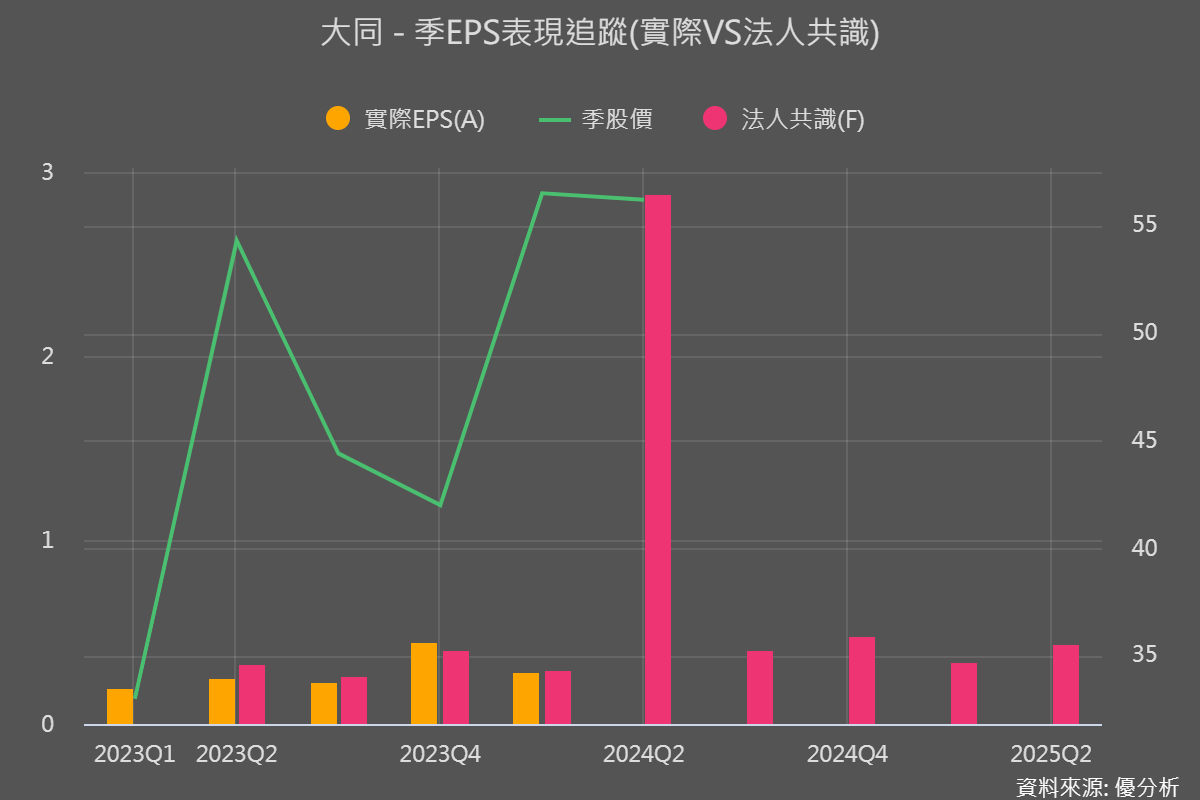

2024年第一季,大同(2371-TW)在手訂單持續貢獻以及中大型儲能案場的推動,營收達108.2億元,EPS0.28元,略低於法人預期。公司管理層表示,子公司財務結構將持續調整優化,預期長期費用率有望降低。

不動產方面,大同進行資產活化,於2024年第一季宣布處分台北市大安區懷生段土地「芙蓉大樓」,預計第二季認列處分利益72.6億元,貢獻稅後每股盈餘約2.48元。若在2024年6月底前交割完畢,下半年有機會發放現金股利1元。

從法人共識中EPS觀察,第二季大幅拉升屬一次性業外收入,對長期營運來說仍要關注本業發展。

電力事業 : 訂單增量,營收逐步增長

海外市場,大同在美國市場取得電力變壓器的UL安規認證,並獲得首張訂單,成為台灣第二家超高壓500kV變壓器出口至美國市場的廠商,但由於在輸電端的電力變壓器製作技術較高,因此交期達一年,營收貢獻在2025年才會看到,而配電變壓器相對容易,交期僅約4-6個月,最快年底就可以看見出口營收貢獻。

國內市場,受惠台電的強韌電網十年預算,帶動電力設備需求增長。大同在變壓器、電表在內市佔率相當高,有望長期受惠,另外電纜廠的新產線在第一季進行安裝試車,預計在第三季量產,將增加30%的69/161kV電力電纜線產能。

國內市場競爭:

變壓器市場 : 大同在國內變壓器市場的主要競爭對手包括中興電、華城、士電、亞力和東元。大同在變壓器中市占率約為17%

智慧電表市場:大同在國內智慧電表市場的市占率約為32%,為國內市佔第一。

電纜市場:大同在電纜市場中也有一定的競爭力,並且在1Q24完成了新設69kV、161kV電纜產線,提升了25~30%的產能。

國際市場競爭:

北美市場:大同近期取得了北美變壓器UL安規認證,並且已經取得首張美國變壓器訂單。這將使大同在北美市場中與其他國際變壓器供應商競爭。

日本市場:大同在日本電表市場中競爭對手有十家,大同是唯一非日本的廠商,預期將在2H25正式量產。

東南亞市場:大同在泰國和馬來西亞的智慧電表市場中也有一定的競爭力,並且是泰國MEA SMG案的三大供應商之一。

新能源與再生能源:搶佔市場高地

再生能源是長期趨勢,經濟部規劃到2025年和2030年太陽能建置容量分別達到20.0GW和31.0GW。大同目前自有太陽能設置容量約為271MW,預期到2027年達到1078MW;儲能部分目前自有設置容量11MW,預期到2027年達到500MW。此外,公司積極發展國內外太陽能EPC案場,並在2024年3月初取得海外太陽能光電建置標案,這些都將作為進軍海外市場的跳板。

總結

大同公司在電力事業、再生能源、不動產事業和子公司表現方面均有顯著的成長潛力。

特別是變壓器產能擴張與外銷、電纜產能提升、智慧電表市場佔有率、再生能源EPC案場的發展以及資產活化等方面,都是未來營收和獲利成長的重要驅動因素。

總結來說,2024年 - 2025年預計將持續受惠於台電強韌電網計畫、變壓器產能擴張、海外市場拓展及不動產資產活化等多項利多因素。公司積極布局新能源相關事業,是少數有能力提供一條龍服務的廠商,將受惠於淨零排碳趨勢持續成長。