與PC有關的IC設計公司都可以看瑞昱的展望作為參考,這家公司雖然長期發展不錯,但今年還是受到PC需求回升幅度不大,影響到全年的復甦力道。

相關個股:義隆電(2458-TW)

網通IC大廠瑞昱(2379-TW)召開法說會,市場聚焦於PC晶片和網絡設備市場的表現。

整體而言,瑞昱(2379-TW)認為市場需求將回暖,預計2024年第一季度將會看到5%的季成長,這主要受惠於PC晶片訂單的增加以及對中國網路設備晶片的重新庫存。這表示市場對Realtek產品的需求正在增加。

瑞昱(2379-TW)為IC設計公司,營收組成中有五大產品線:WiFi晶片、乙太網路晶片(Ethernet)、Switch交換器晶片、電視系統單晶片(TV SoC)、藍芽(TWS 耳機)。這五大產品線佔營收約八成,其他晶片收入佔比約兩成。

若以PC與非PC來區分,晶片用於PC產品上的營收在去年第四季佔比約31%,用於非PC產品的營收占比約69%。

PC市場展望

瑞昱指出,客戶端的庫存總量很可能已經低於去年同期,目前都是以急單因應,這個狀況很可能持續到今年第二季。

展望全年,公司在PC的出貨量於2023 年下滑15%之後,不管是桌上型電腦或者筆記型電腦的出貨量都可望回溫,不過由於市場復甦強度不高,法人普遍預期PC相關晶片出貨雖然向上,但是幅度皆低於10%以內。

根據研究機構調查,2023年全球PC出貨量約2.6億台,目前預估今年回升幅度大約3~5%,瑞昱的狀況與此大致相符。

如此一來,去年衰退15%、今年卻只能復甦10%的話,代表這個營收占比高達31%的市場,終端需求展望還是偏疲弱,影響到瑞昱在今年的成長性。

Wifi晶片展望

Wifi6的滲透率已經來到接近飽和,用於個人電腦的滲透率今年會來到80%以上,用於網路設備的滲透率也會來到70%,能夠享受升級所帶來的晶片單價提升,只能靠市場對於Wifi 7的接受程度。

今年第一季Wifi 7將完成驗證,首波用於高階設備,滲透率預估可來到5%。

由於高階晶片滲透率的提升,Wifi晶片今年營收復甦的強度可望高於PC。

交換器控制晶片

去年中國電信標案幾乎消失,今年公司預估會大幅度回升,而現在也已經看到標案開始開出,但是大量出貨要等到第二季之後,這是今年瑞昱能否復甦的一張鬼牌,是個產品線中唯一有機會優於預期的部分。

但公司同時也警告,雖然需求復甦但總量還是低迷,可能會有價格競爭壓力,加上中國晶片本地化的威脅仍在。

然而,公司仍有信心提供客戶高品質、高性價比的產品。

TV晶片展望

在電視晶片的市場上,2024年夏季奧運被視為一個重要的增長催化劑。這項全球性的大型體育賽事通常會激發消費者更新和升級他們的電視設備,以享受更佳的觀賞體驗。

公司嚴格管控庫存,利潤率穩了

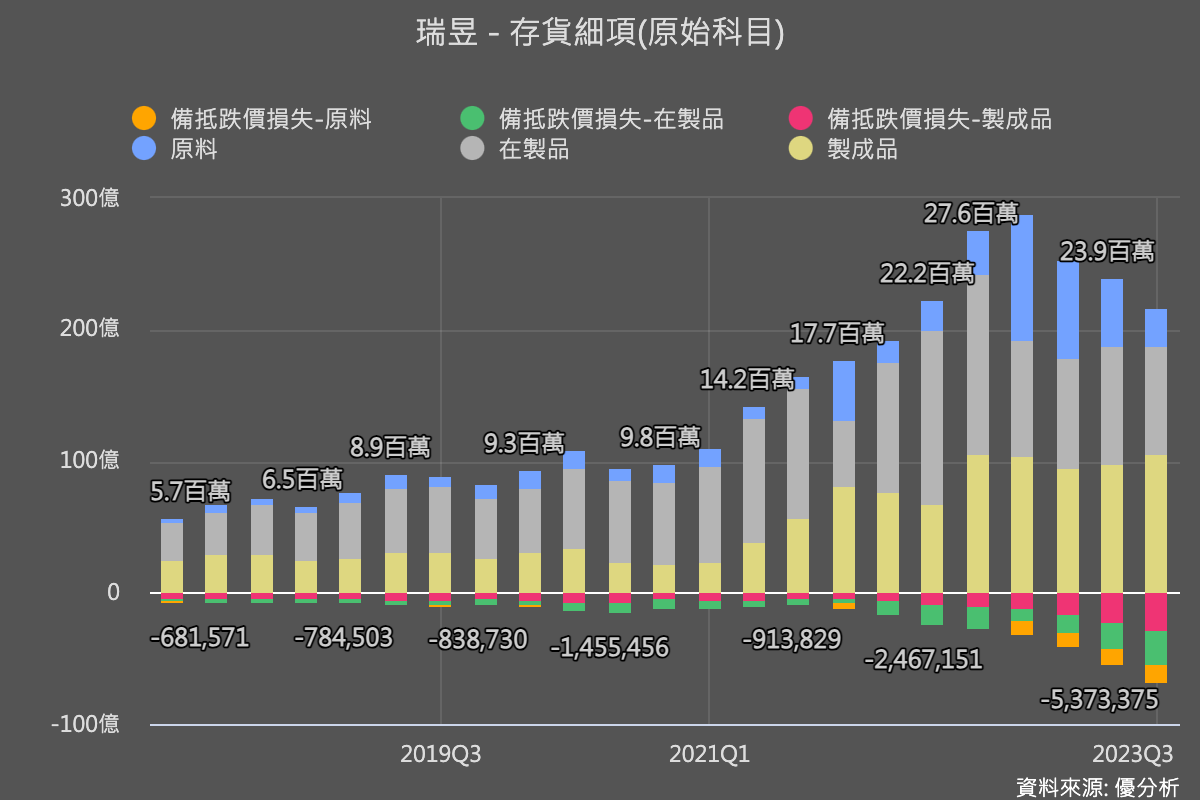

瑞昱這家IC設計公司與其他大公司的差別,是它的產品都是預先做好之後放在通路商那邊去賣,所以公司在庫存管理上的任務,會比直接對原廠的IC設計公司更為重要。

因此觀察瑞昱的投資人可以追蹤這個數據:存貨跌價損失。做為對照,聯發科的客戶是直接對手機原廠,所以就比較不會需要認列跌價損失。所以投資人可以藉由存貨細項的數據,知道公司的通路是賣到哪裡去。

而瑞昱(2379-TW)這次的毛利率能優於預期就是與此有關,由於這股動力仍在,如果將來市況意外好轉,毛利率就有更高的空間。

如下圖所示,低於0的負項就是存貨減損的部分,先前瑞昱(2379-TW)發現庫存過高了之後,積極地將可能賣不掉或者過時的晶片先提列減損。但是商品還是存在,如果最後真的賣不掉把晶片丟了,公司也不會有多餘損失,但如果賣掉了,若售價高於已經減損後的存貨價格,那麼就會灌回去毛利率上頭,當作多賺的。

因此瑞昱前幾季的行為,會讓未來即使市況不佳,利潤率還是可以止穩,因此不用擔心市況不佳的情況。但如果市況好轉的話,利潤率反而有可能大幅提升。

這也暗示著,只要將來看到營收表現開始優於預期,那麼就可以事先預測到,毛利率回升幅度有可能更高。根據優分析統計,市場原先預期第四季毛利率43.39%,結果公司繳出了44.7%毛利率成績優於預期。

當你看到公司積極減損的時候就可以知道谷底將近,雖然上一波循環已經過去了,但由於這股驅動力仍在,將來只要追蹤下面這張圖表,看看每月公布的營收是否繼續優於預期,如果有的話,瑞昱的毛利率就有可能繼續優於預期,有很大機會之前認列了減損的存貨賣出去了。