這家軍工概念股在4/11法說會時指出:公司今年將投入8億元擴產,是前所未有的規模,到底是看到什麼商機?

精鋼(1584)的3月營收已公布年增70%,(下圖)股價也隨著長短期營收年增率的趨勢在上漲,看來股票市場對這個營收的成長是買單的。

雖然公司認為隨著產能開始放大後,未來每年營收目標成長50%,但也要小心盈餘成長不會那麼快,到底為什麼,記得看到最後。

快速認識精鋼(1584)

主要產品:非鐵合金 (鎳基 / 鈦基) 及 粉末高速鋼 素材及成品。產能位於台南市柳營區。銷售市場遍及歐洲 / 台灣/ 印度/ 韓國/ 美國/ 日本。終端應用市場分佈於油氣探勘/ 國防/ 航太/ 醫材/ 能源/ 發電/ 電動車/ 半導體,其中目前營收來源以油氣為主。

一看就知道是標準的國防軍工股、綠能概念股、航太概念股,幾乎網羅了目前台股最熱門的成長區塊。

但是光有題材並不夠,還是要有獲利潛力才行。

所以更具體一點看,到底是什麼原因讓公司有如此的底氣說要每年成長50%,勇於擴產。

具體看成長性

這次擴產主要增加鎳合金鍛造產能,這個產品可用於航太的發動機的機匣,渦輪零件上,很明顯地,這是為了航太與國防的長期需求而增加的產能。

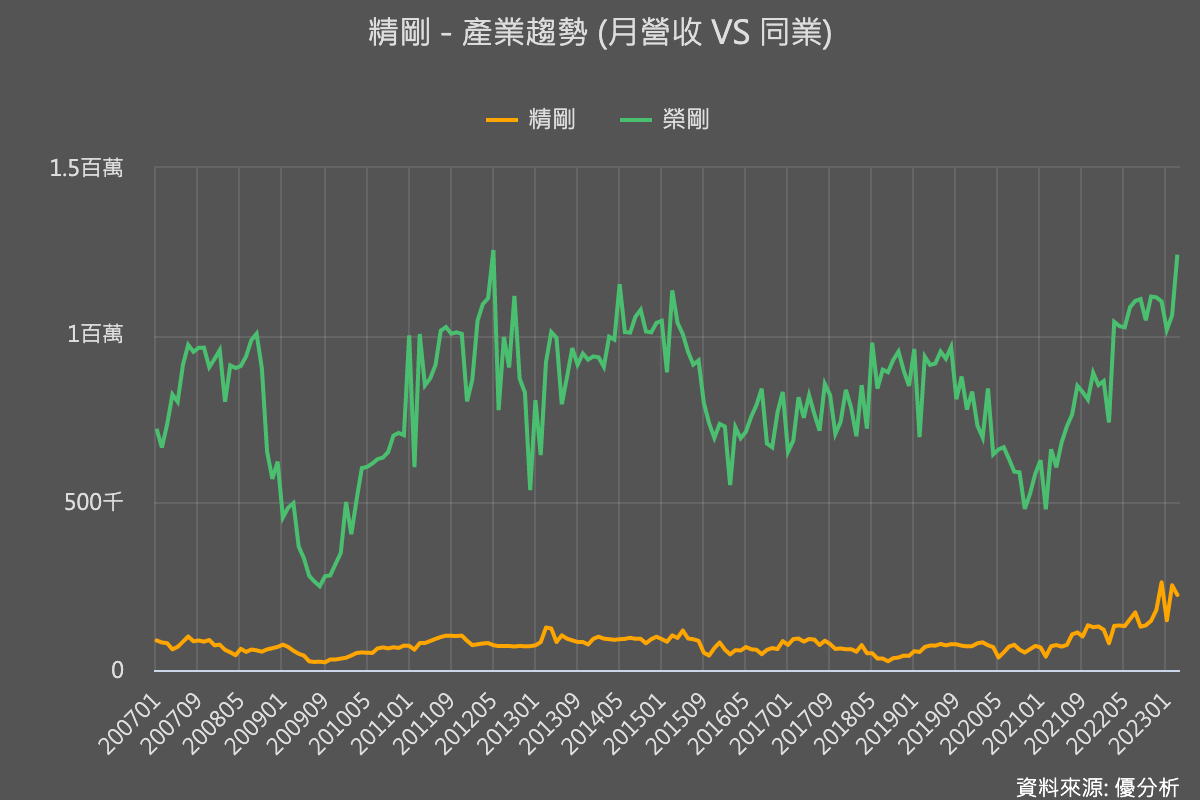

相對於同為台鋼集團的榮剛(5009)是聚焦於量大且高毛利產品,精鋼的營收規模不大,所以聚焦在利基型市場所需要的鈦合金與鎳合金零件。

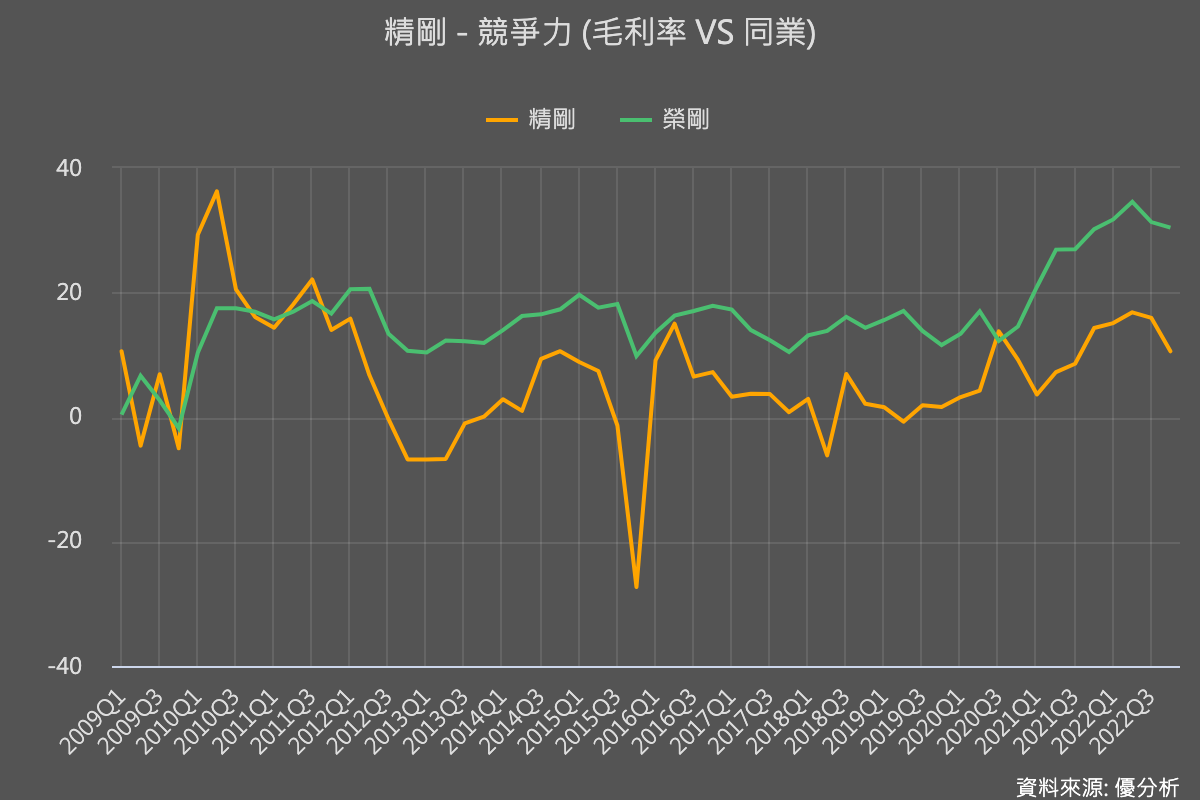

假如這個策略是可行的,那麼照理說精鋼的毛利率應該要比榮剛來的高,但為何事實卻是相反?

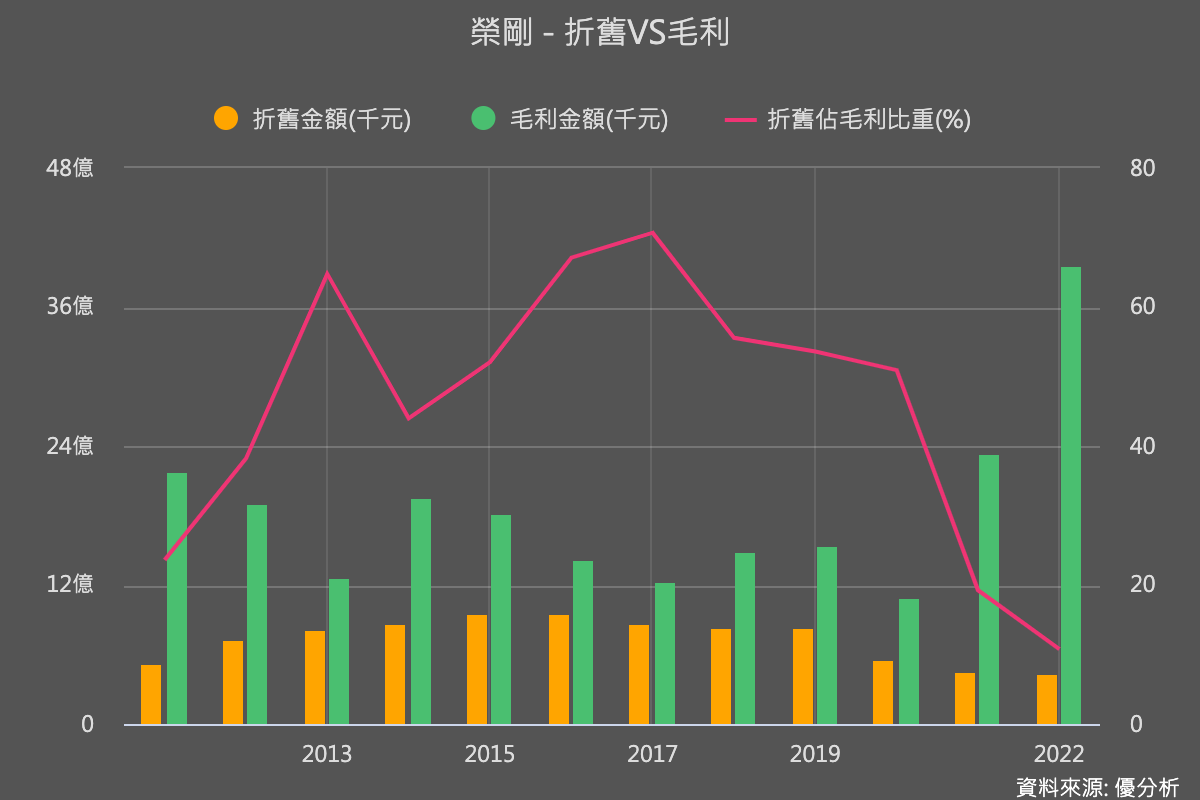

這是因為精鋼的設備固定成本相對高,產能並沒有利用的很好,所以雖然做客製化服務,每個產品的單價可以比較高,但接單不夠的話,折舊等固定成本還是侵蝕到了毛利率,下圖比較精鋼(1584 TW)與榮剛(5009 TW)的折舊/毛利比重,精剛(1584)有點像是之前榮剛(5009 TW)的困境,但後來接單順了之後,折舊佔毛利金額比重就下降。

如今訂單與需求大翻身,訂單已經滿到了Q3的話,那麼從營運槓桿的角度來看,從今年第一季到至少第三季的獲利成長是有點想像空間的。

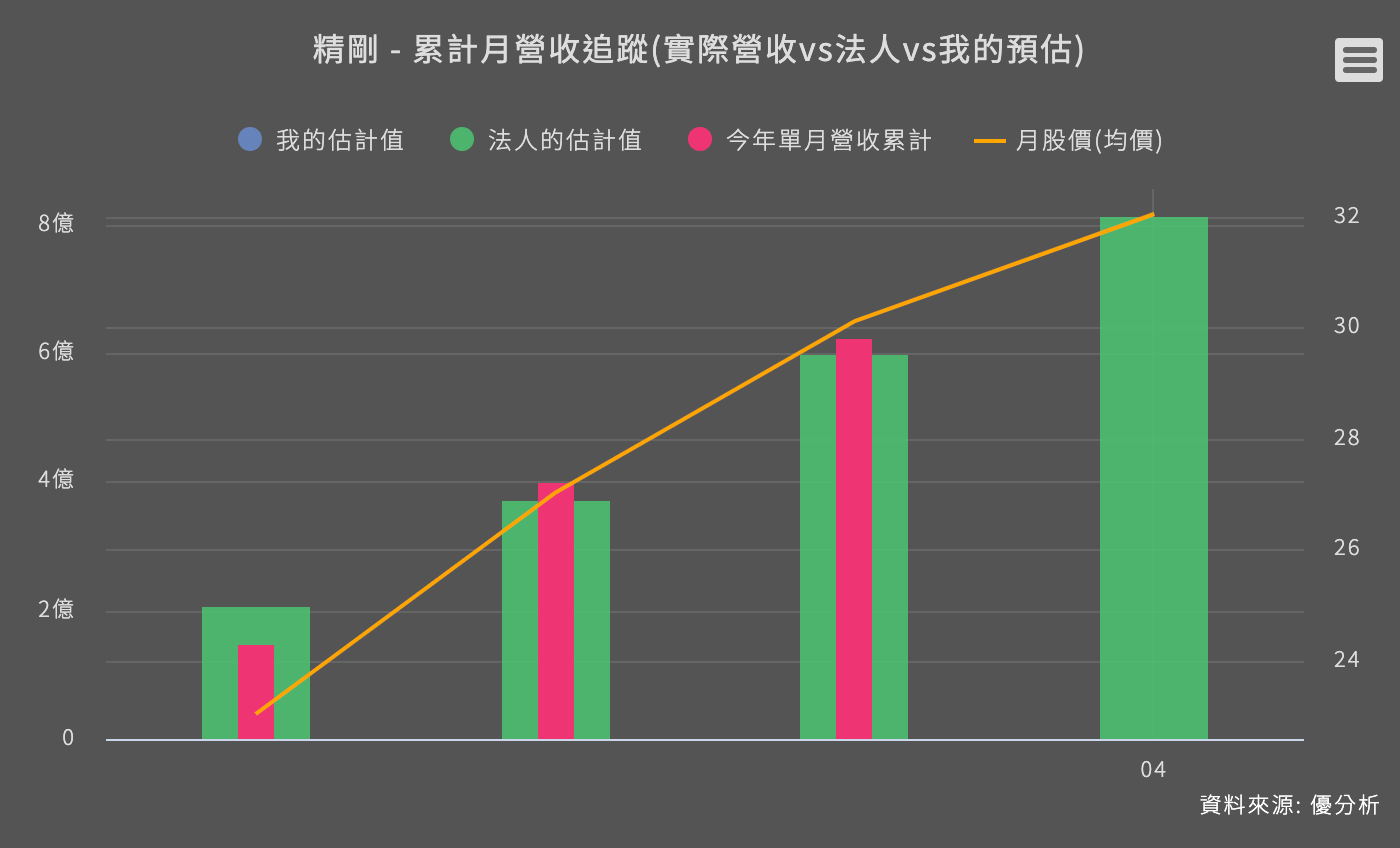

目前只有一家法人估算今年EPS約1.47元,假如這個預測成真的話,那就是精鋼(1584)至少十年以來最高EPS;能夠翻身的背後原因,就是固定成本比重高所帶來的正向營運槓桿效果。

而目前3月為止的累計營收,看起來是有點超乎該法人預期的水準,代表第一季出貨的產品單價可能優於預期。

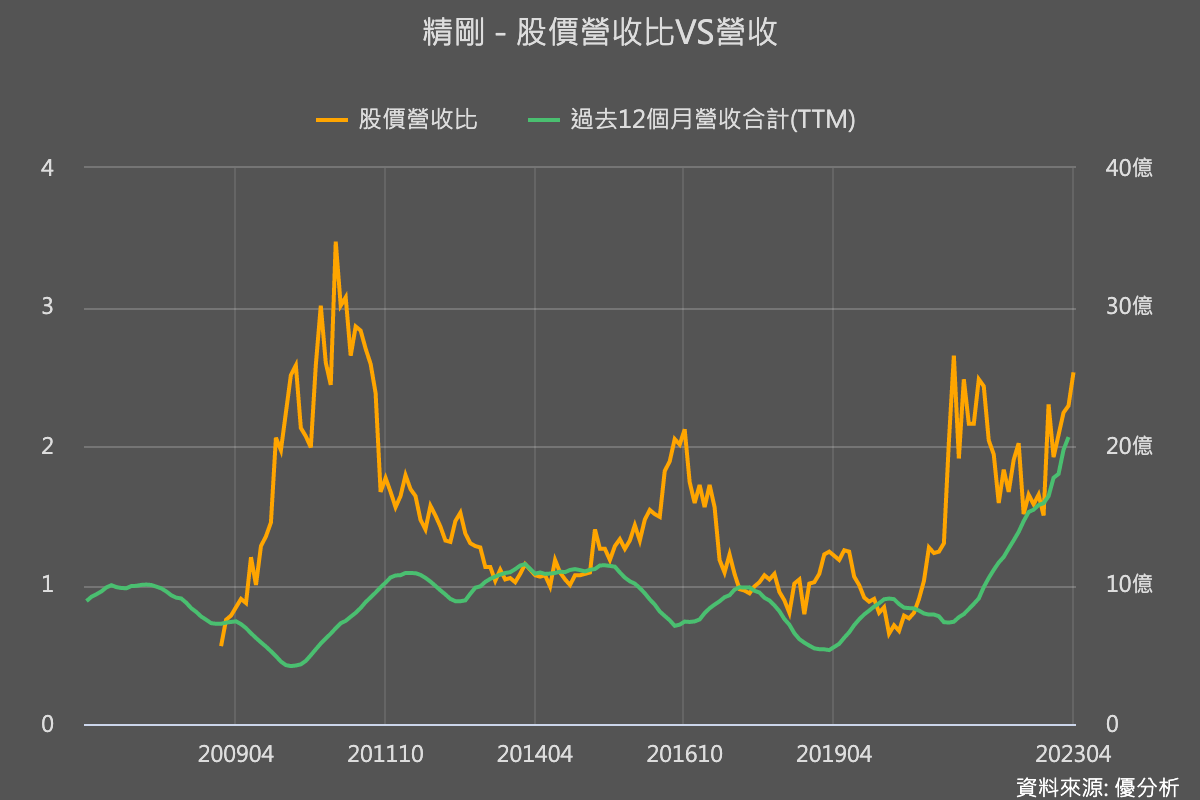

評價:股價營收比

這種公司的獲利波動難免都比較大,所以評價時用本益比有時候會失真,但是營收相對穩定,尤其對於這種高階鋼材廠,產品單價會更穩定一點,所以從股價營收比來看,就會比較接近營運的本質,可以讓你暫且忽略獲利波動,讓我們比較能夠看出股價相對於營運面的成長,是便宜還是貴。

假如認同精鋼(1584)未來產品獲利率是比過往更好的,那麼目前的股價營收比還沒有創下2010年景氣上行時的最高點。

綜合長短期觀點

2023年資本支出預算約8億,將投資新硬體,鎳基合金緞造產能將提升。以法人現在最新預估2023年營收27億元來看,這個資本支出占營收比重近三成。風險與報酬並存,長期訂單與銷量可能沒問題,但仍需注意原料成本波動,像是現在出貨的產品都是高成本,要等到出貨消化完高成本庫存後,毛利率才會回升,由此可見,毛利率仍是這家公司盈餘成長能實現多少的最重要因素。

由於原物料波動有上也有下,客戶在給大單的同時也會以量來制價,所以通常來講營收每年成長50%,盈餘成長不會那麼高,再加上長期景氣還是會有波動,是投資人在看長期盈餘成長率時,需要特別注意的地方。