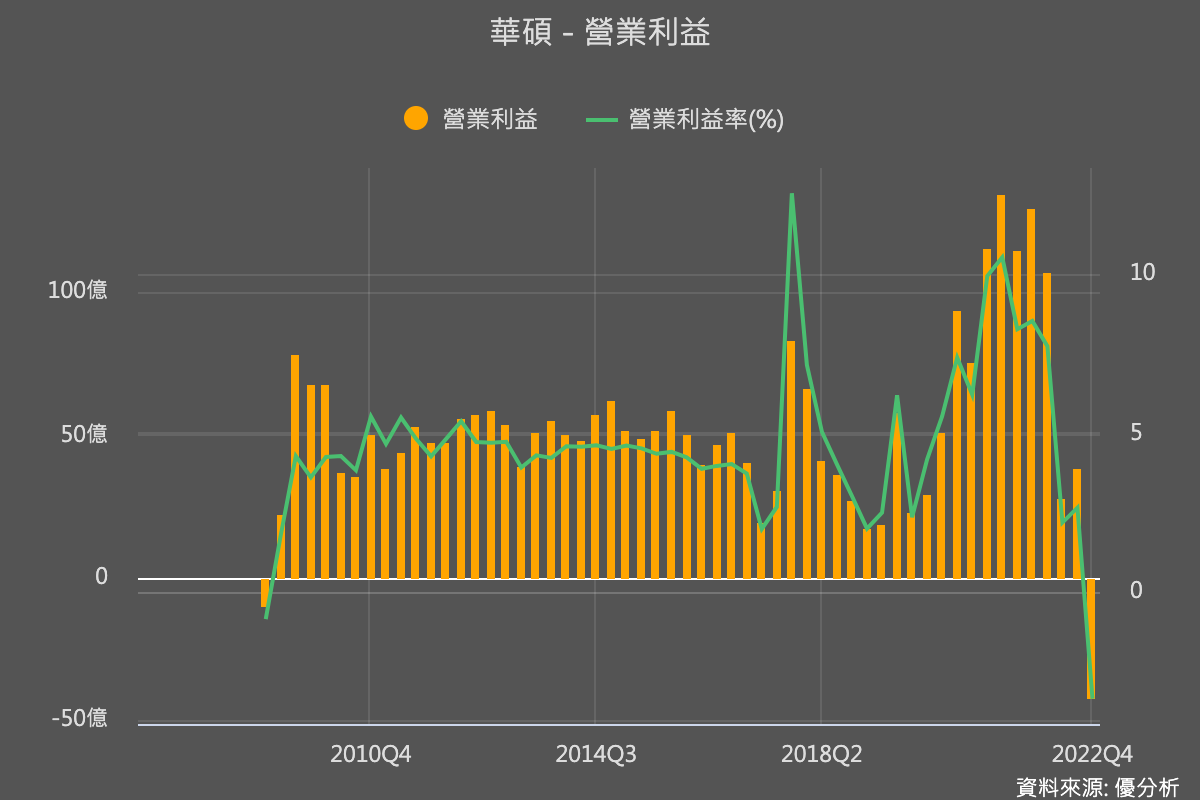

- 華碩可能出現前所未見連續性本業虧損。

- 配息15元,殖利率才5.1%,稱不上具有吸引力。

- 想逢低撿便宜的人,可以放慢腳步慢慢找買點。

像是華碩這種電腦品牌公司,是直接面對終端需求,所以每年都會先根據市況,設定一個全年的銷售目標,然後把這個KPI交代下去,各部門會想方設法去達成總部的期待。有達成的就發獎金,沒達成的就被扣分。

不管是想辦法推出新產品,或者想辦法增加銷售管道,總之老闆給了年度目標後,就是想辦法去達成所有人對華碩的期待,包括股東。

然而殘酷的是,沒有人能準確預估未來的市況,當終端銷售低迷,不管你怎麼賣都賣不掉的時候,不但目標就無法達成,當初為了達標所預先購買的存貨,就開始堆積如山了。

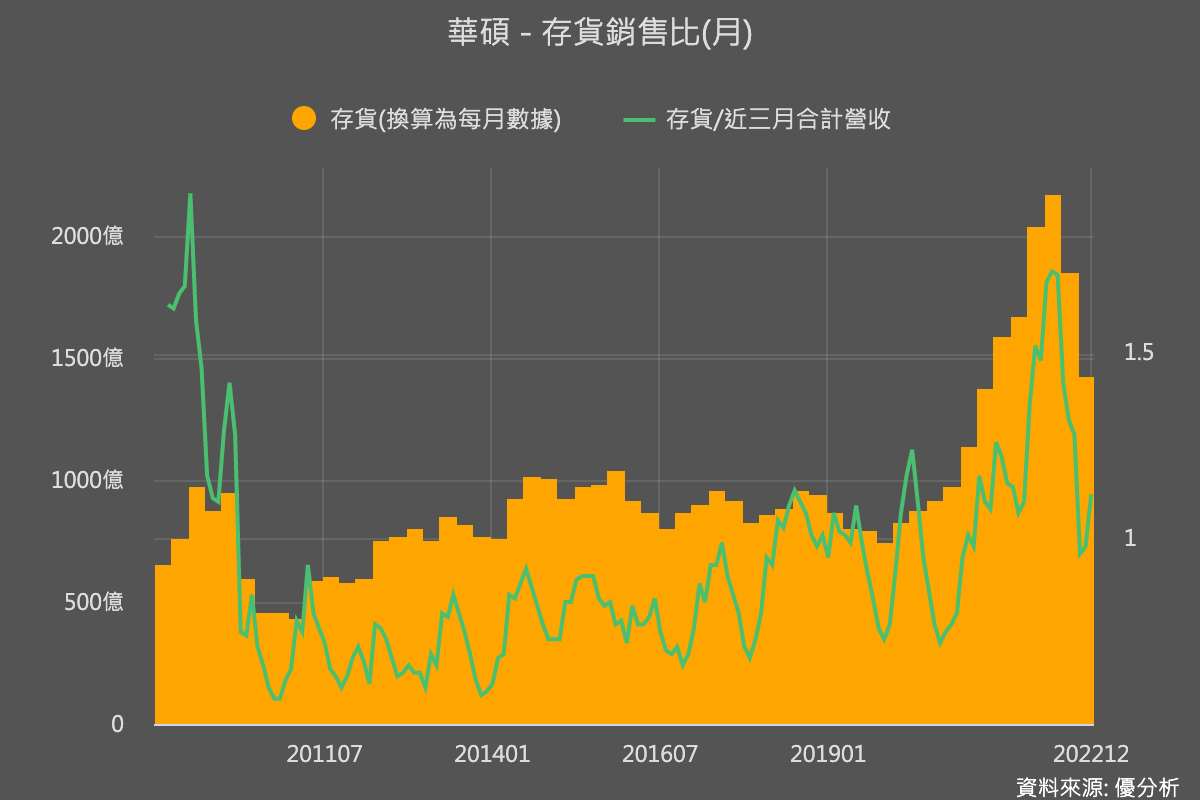

去年(2022年)PC出貨量衰退17%左右,年初的時候華碩的庫存水準很明顯過高了,這就是錯估了市況,後面幾季都在吞苦果。

現在就是盡量把會過時跌價的庫存降價促銷掉,期待能領先競爭對手先清掉庫存。

相較於宏碁(尚未公布Q4財報),華碩Q4最新財報的庫存(相對於銷售)其實已經有效下降,其實非常值得誇獎,但是犧牲掉的就是短期的毛利率,從最高的22%下降到9.6%。

假如未來PC需求是可以回升的,那麼目前的存貨銷售比是OK的;問題就在於,這只能是一個幻想,因為PC市況很有可能只是緩步回升,並無法回到過去的銷售水準,如此一來,華碩目前這樣的庫存可能就還是有點偏高。

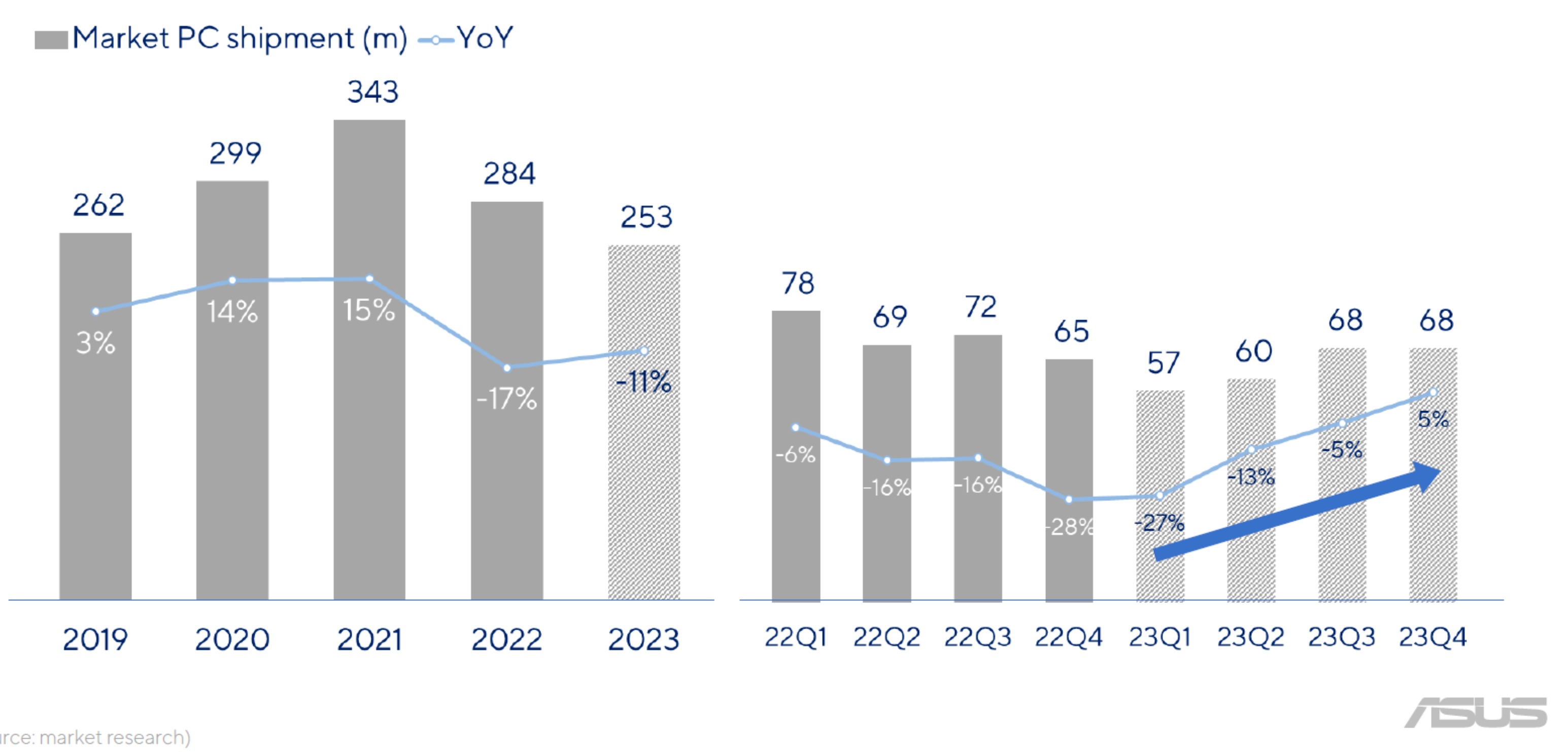

如下圖華碩所提供的產業預測數據,目前Q1可能是谷底,Q2才會回升,不過就算到下半年旺季,PC的單季銷售量仍會低於2021~2022年的單季水準。這時候再回去看上圖的存貨金額,就會知道還是偏高了點。

所以華碩接著可能會採取更激烈的降價去促銷,盡可能的將手中庫存盡快變成現金,賠錢也沒關係,至少能換回現金。

否則萬一來了個金融海嘯怎麼辦?

現在的情況是這樣,假如有個消費者跳出來說他想買NB,各大品牌商就會搶著要賣給他,要不然這位僅存的客人買了某家之後,其他廠商就沒得賣了。所以大家互相在比賽,誰能先賣掉,晚一步的就倒霉了。

這是一個「去庫存」競賽,所以可想而知,華碩上半年的獲利率根本別想回升。

如此一來,華碩很有可能創下本身紀錄,出現連續兩季以上的虧損。

這時候再來看,華碩今年將配發的15元股息,殖利率5.1%,就變得有點不值一哂了。因為今年EPS若更差的話,明年你能拿到的股息可能又比現在看到的15元更少。

所以很重要的是,喜歡華碩(2357)穩健經營想逢低進場的股息投資人,可能還是要斟酌一下接下來的買點。因為在PC需求不太可能有U型反轉的情況下,應該有足夠的時間找便宜進場機會。